2021年8月23号,人民银行召开金融机构货币信贷事态分析座谈会。

我们的注解如下:

第一,本轮会议是近年来的第三次“货币信贷事态分析座谈会”,前两次分别是2018年11月、2019年11月。从会议公报格式可以发现这三次会议是同一序列,需求注意,2020年没有召开此类会议。

从开会时间看,该会议是不定时的,表现出“相机选择”的意味,即在需求时开,并非是固定时间开,不需求也可以不开。

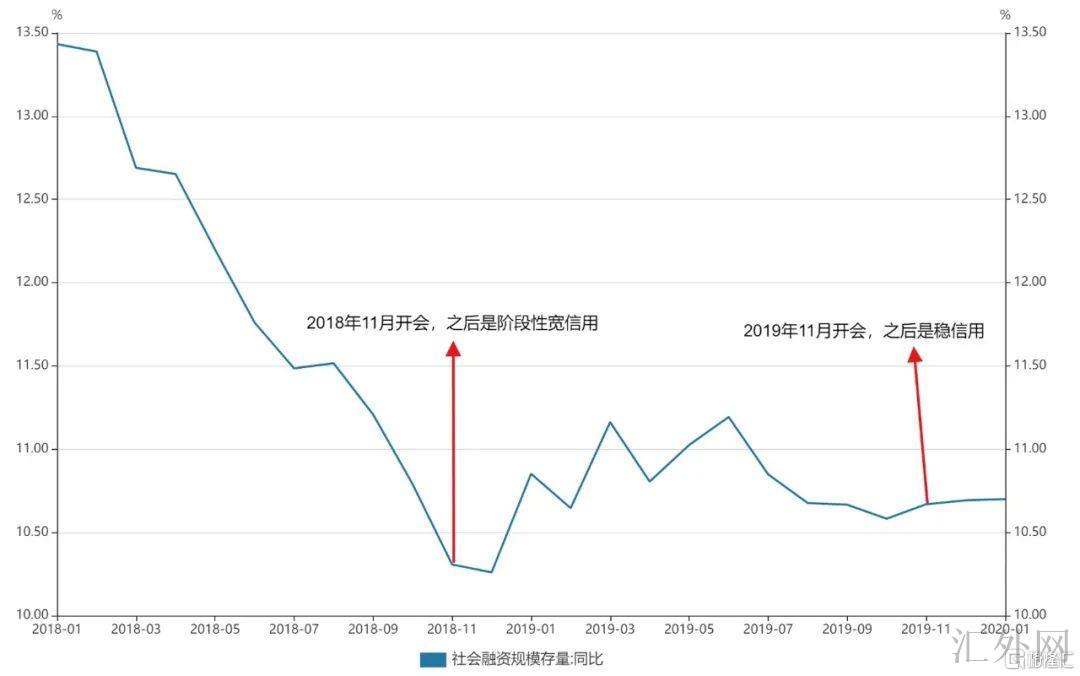

第二,2018年11月、2019年11月召开以前,均为社融存量增速的连续下探(紧信用)。

从这个角度也可以理解,为何2020年没有开,由于2020年流行病开始已经是连续的宽信用,不需求开这个会。

第三,“货币信贷事态分析座谈会”标志着“紧信用”的终结。2018年11月、2019年11月两次会议召开后面,社融存量增速都终结以前的连续下探。

图1 2018、2019年两次会议均标志着“紧信用”终结

第四,“货币信贷事态分析座谈会”并没有标志进入“宽信用”,而可以是“稳信用”。2018年11月会议后面的确进入阶段性宽信用,但是2019年11月会议后面则导致“稳信用”,社融存量增速导致持稳,而没有显著上涨。

两次会议的一个差别在于,2019年11月会议中强调“维持广义货币M2和社会融资范围增速与境内生产总值名义增速差不多匹配”,而2018年11月时还没有这个提法。

第五,我们觉得,2021年8月召开此会议,显示目前社融存量增速已经下滑至合意水平,即“紧信用”阶段终结;后面大约率是“稳信用”,并非是“宽信用”。

我们的根据是,2021年会议与2019年相同,强调“维持货币提供量和社会融资范围增速同名义经济增速差不多匹配”,其中名义经济增速依照孙国峰的解释,是隐藏的名义经济增速,即6%国内生产总值+3%通货膨胀=9%,当前M2增速差于9%,但是当前社融存量增速在10.7%,并没有算低,甚至有些偏高,只能说勉强属于“差不多匹配”的范畴。

第六,“社会融资范围增速同名义经济增速差不多匹配”的内在逻辑是,控制实体经济杠杆率维持不变。杠杆率=负债/国内生产总值,无论分子、分母初始值多少,只要分子分母增速相同,则杠杆率不变。

“稳杠杆”变为“加杠杆”并没有现实,所以我们觉得,这个约束条件很难显现放松,也就很难目睹“宽信用”(社融存量增速的显著上涨)。

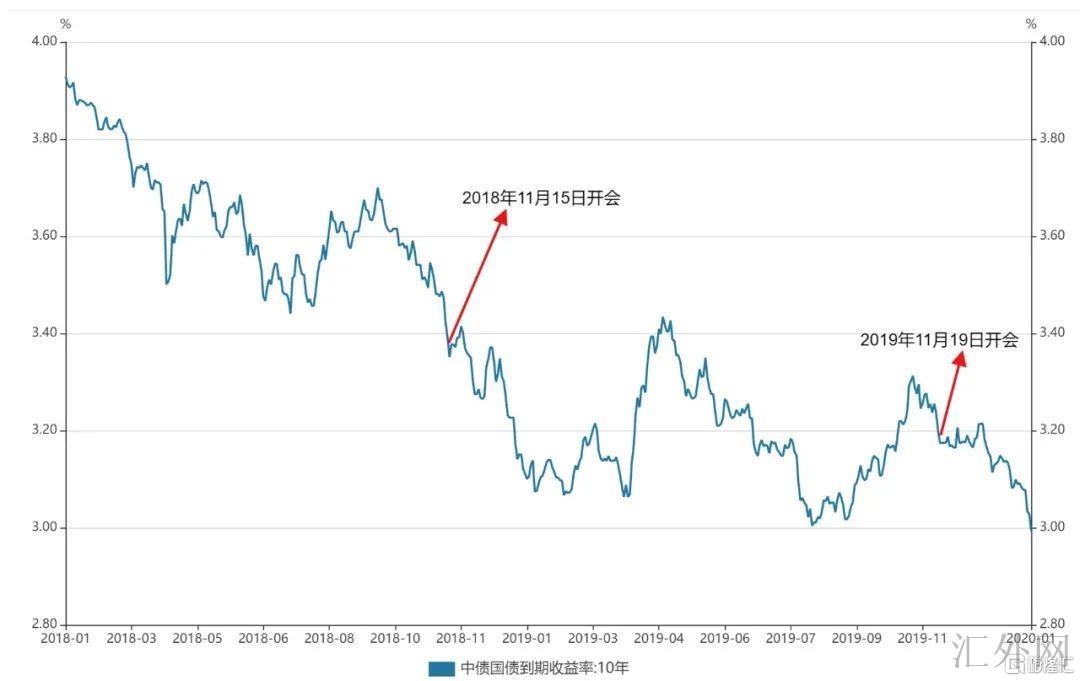

第七,社融存量增速与股市有紧密联系,社融存量增速摸底,为股市回弹给予了条件。2018年11月、2019年11月两次“货币信贷事态分析座谈会”后面,股市均显现上升,这也许不是巧合。

目前股市反应的是过分悲观的经济预计和政策预计,其中政策预计又是核心。我们觉得“7.30”政治局会议标志着政策阶段性微调,政策组合由“紧财政+紧信用+控地产+共同富有+碳中和”变为“稳财政+稳信用+控地产+共同富有+碳中和(?)”,经济失速风险差不多消失,这代表着股市存在回弹或许。

第八,对于A股行情,我们的定性是估值和情绪修复,相似2014年下半年的“估值重估”。

该种行情并没有依靠经济上涨(真相上我们并看空将来半年经济),A股回弹只需求下方三个条件:“经济没有失速风险+政策边际重视稳上涨+货币总体宽松”。

经济没有失速风险:经济下探可以,只要不失速、不显现危机就行。股市很大程度上是信心困难,并非是看国内生产总值增速高依旧低。美国经济增速比中国低得多,但股市比中国好得多。

政策边际重视稳上涨:7.30以前的政策组合对短时间国内生产总值没好处,而7.30开始显现边际改变。全力稳上涨对股市反而没好处,股市最佳的环境不是过热,过热反而会致使通货膨胀、政策缩紧。政策边际重视稳上涨事实对股市就已经很好。

货币总体宽松:从今年利率看,十年国债收益率趋势性下探,信用债收益率更是大幅下探,这为估值重估给予了必要条件。

第九,我们觉得,A股全面“估值重估”的条件已经具备,不看空将来半年股市表现。着重推荐下方三个板块:

(1)绝对超跌的低估值蓝筹股,估值已经跌到历史绝对低估值,回弹空间很大;

(2)总体超跌的抱团白马股,即使从历史绝对估值看依然偏高,但回归历史低估值区间的机会性并没有大,“核心资产”的理念已经深入人心,价值股已经可以越跌越买;

(3)高景气度的成长股,光伏、半导体、新能源,这些行业的景气度没有困难,依照成长性逻辑仍可持续演绎。

第十,债券市场依然保持积极,持续推荐2.80-2.85%维持标配,同期收益率越上越买的策略。

最近债券市场对“宽信用”、“宽财政”忧虑较大,同期资金面仍未像市场想象的那么平稳,致使债券市场深陷停摆。

我们觉得,今年我们只能目睹“稳财政+稳信用”,由于财政、信用均存在显著约束。

财政的约束:中央财政要更连续,地方承受隐性债务、项目收益性约束。

信用的约束:通货膨胀的约束(中央银行二季度专栏一:基础货币不会致使通货膨胀,信用和财政扩张会致使通货膨胀)、杠杆的约束(社融增速与名义经济增速相匹配)。

对债券市场来说,有记录以来炒作“宽信用”、“宽财政”往往供应上车机会,比如2015年、2016年两次炒作地方债务置换、2018年三季度炒作地方债发行等。

首要逻辑是:

1、“宽信用”、“宽财政”没那么容易达到,更没那么容易动员经济上涨。我们看2015、2016年地方债政府债务置换、2018年三季度地方债打击后面,经济怎么样了?依旧下探。

2、“宽信用”、“宽财政”的目的是“稳上涨”,“稳上涨”更需求“宽货币”。我们回顾2015、2016、2018年,宽货币是不变的主线,我们还没见过稳上涨时“紧货币”。

3、对债券市场来说,“宽货币”才是直接逻辑。信用政策、财政政策对债券市场的影响路径均为比较复杂和间接的,甚至每一次的结果都不一样,差距就是在于利率政策。只要利率政策不紧,那么对债券市场就只有打击,而不会更改趋势。

从有记录以来前两次“货币信贷事态分析座谈会”来说,后面均显现收益率显著下探,并非是上涨。首要原因也是在于,市场并没有一定会炒作“宽信用”,反而是或许会炒作“宽货币”。

图2 两次会议后面,债券收益率都是下探

对于债券市场来说,“紧信用+紧财政”组合的确已经终结,但并没有代表着债券牛市终结,由于我们看不足“紧货币”的机会性,反而有加仓“宽货币”的机会性。

站在目前时点,我们无法否认炒作“宽信用”、“宽财政”的机会性,但也无法笃定一定会炒作“宽信用”、“宽财政”(太多投资人期望8-9月收益率上涨,这致使是否上涨又存疑);同期也无法笃定不会重复2018年11月、2019年11月两次开会后面,收益率均显著下探。

对于该种未知性,我们能做的只能是应付,并非是预判。

我们的推荐是:

(1)十年国债在2.80-2.85%时起码维持标配,这导致收益率下探的合理中枢水平。对于生息资产,等候是有机会成本的,且收益率下探周期勿轻言底部。

(2)假使:债券市场显现炒作“宽信用”、“宽财政”致使的收益率上涨,那么:应乐观把握调动购入机会。