一、关注二季度货币政策实施数据中的几个新提法

2021年8月9号,中央银行公布2021年2季度货币政策实施数据。尽管二季度货币政策实施数据差不多保持了7月30号政治局会议的风格,但依然有一部分提法适合关注,如“通过对信贷上涨迟缓省份增长再贷款等综合举措支持区域协调发展……实行好信贷上涨迟缓省份再贷款政策”、“上半年货币政策强度已差不多回归流行病前的常态”、“贷款加权平均利率创有统计以来新低”、“以适度的货币上涨支持经济高质量发展”、“世界经济总的保持恢复但分裂严重”、“货币与通货膨胀的关系没有改变,货币超发必然致使通货膨胀”、“坚持货币和财政两个‘钱袋子’定位等等。

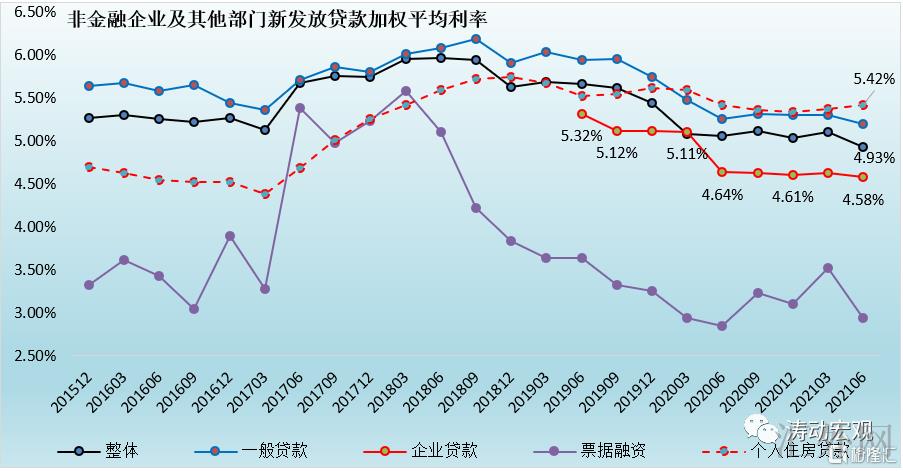

二、新发放贷款利率创有统计以来新低,但个人住房贷款利率接连两个季度上涨

(一)贷款利率的改变是纠结的,2020年三季度和2021年一季度货币政策数据表明“货款利率或许已经开始掉头往上”,但2020年四季度货币政策实施数据并没有支持这个结论,2021年二季度货币政策实施数据则显现扭转,即二季度新发放贷款利率环境大幅下探,贷款加权平均利率创有统计以来新低。

(二)今年二季度,新发放贷款加权平均利率降到我们以前预计的5%下方,即4.93%,较一季度大幅下探17BP。其中,新发放一般贷款、新发放企业贷款以及票据融资利率分别下探10BP、5BP和58BP。可以看出,除一般贷款和企业贷款确有显著下探外,新发放贷款利率下探与票据融资利率大幅下探有较关口系。

(三)然而更为适合关注的是,个人住房贷款利率已经接连两个月上涨,其中,一季度和二季度新发放个人住房贷款利率分别上涨3BP和5BP,总计上涨8BP,2021年6月已升到5.42%。

(四)很显然,一般贷款利率与个人住房贷款利率之间在迈向上显现了显著分裂,该种分裂许多是政策引导的结果,有一定必然性,即与今年迄今的地产行业严监管环境有紧密关系,但适宜性适合商榷。

(五)新发放贷款利率之所以没有如预计的持续上涨,最首要的原因依旧政策环境和经济基本分析显现了改变,即贷款利率上涨有压力、下探有活力。

1、市场竞争阻力加大、客户抢夺较为强烈的情形下,成本优势更为显著的大行对市场的定价统治权更强,有助于贷款利率下探或保持在总体低点。

2、贷款利率无论是下探依旧上涨,均有一定惯性或路径依靠,这涉及到银行与客户之间的议价能力改变,自身是一个困难的博弈过程。对于优质客户来说,最先向上调整利率的银行很或许就代表着会失去这些客户,没有银行愿意先开始。

3、现阶段窗口期已经不存在,稳上涨的阻力显著更大,且优质资产较为稀缺,无法助推市场利率趋于上涨。

4、本地化运营导向更为清晰的情形下,地方性金融机构纷纷增强了与本地国企等优质企业的合作,这在一定程度上更深一步优化了当地优质企业的融资环境,并动员融资成本下探。诚然许多一部分非优质企业,则显现了显著分裂。

5、贷款利率上涨自身有助于间接融资系统,但没好处于直接融资系统(如资本市场)和实体经济,所以政策方面疑似又不愿意目睹该种情形显现。

三、顾虑到部分地区融资环境变糟,中央银行对信贷上涨迟缓的10个省份尤为关注

数据第一次提到“通过对信贷上涨迟缓省份增长再贷款等综合举措支持区域协调发展……实行好信贷上涨迟缓省份再贷款政策”,这是很适合关注的。这或许和近年来部分地区融资环境连续变糟相关(如河南、山西以及东三省等地)。

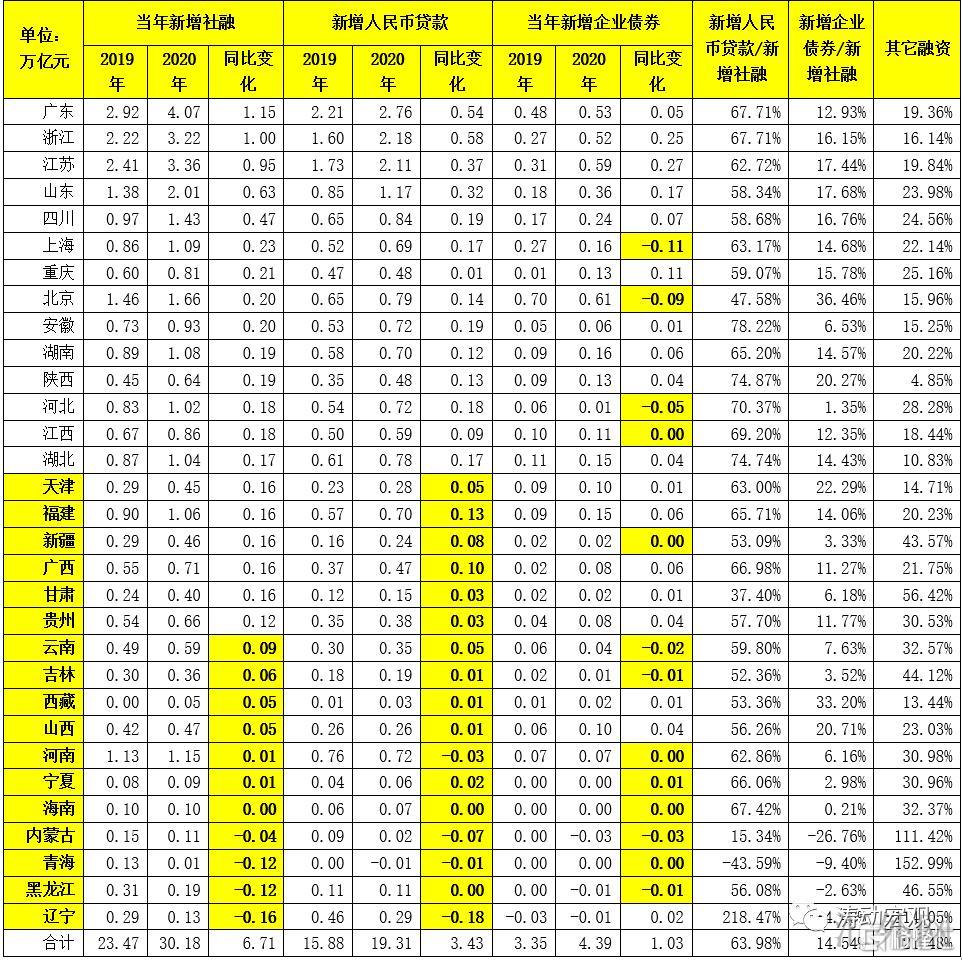

(一)事实上2021年4月1号的新闻公布会上中央银行便表明“已经注意到了有关区域信贷投放平衡的困难”。而从报告向上瞧2020年全年新添社融与新添信贷投放分别到达34.86万亿和18.89万亿(较2019年分别多增9.29万亿和2.01万亿),但首要汇聚在广东、浙江、江苏、山东、四川、上海、重庆、北京、安徽等地区,而诸如辽宁、黑龙江、青海、内蒙古、海南、宁夏、河南、山西、西藏、吉林、云南等地区事实上并没有得到较多的融资支持(首要以东三省、西北地区以及中部地区的省份为主)。

(二)上述情形代表着金融系统在支持区域发展层面呈现出显著的不均衡性,一部分经济欠发达或债务阻力较大、市场声誉不高的地区很难从金融系统得到融资或者大多只能通过非标等形式得到高成本融资。这些地区大差不差包含东三省、新疆、甘肃、贵州、云南、河南、宁夏、海南、内蒙古和青海。

另外,中央银行在数据中表示信贷上涨迟缓的省份大差不差有10个,差不多能够和上面的地区数量对应起来。

(三)对此中央银行今年执行了一连串动作,并在二季度货币政策实施数据中以“专栏3 货币政策支持区域协调发展”对其执行探讨。相应动作大差不差如下:

1、需求政策性银行2021年对有关地区新添贷款占本行全部新添贷款的比例不差于2020年,并主张有所提高。

2、发挥全国性商业银行尤其是国有大行信贷支持“排头兵”作用,因地制宜增长有关地区信贷投放,需求农行三农金融事业部2021年有关地区新添贷款占其新添各类贷款比例应好于2020年。

3、充分调动地方法人金融机构的乐观性,对10个省份新添2000亿元再贷款额度,适当放宽再贷款发放对象的条件。

四、货币与通货膨胀的关系没有改变,货币大批超发必然致使通货膨胀

(一)中央银行在数据中通过专栏1更深一步阐述了货币与通货膨胀之间的关系,并提议货币与通货膨胀之间的关系并没有发生改变,货币大批超发必然致使通货膨胀,稳住通货膨胀的核心依旧要管住货币。

(二)中央银行探讨这一困难的背景在于评估世界首要经济体的QE政策,即08年金融危机后首要发达经济体长期货币超发但仍未显现通货膨胀,进而使民众对货币与通货膨胀之间的关系造成了质疑。尤其是在目前通货膨胀预计回暖的环境下,市场更愿意将其归结为经济基本分析而非货币方面,这显然与中央银行目前意向有所违背。

(三)事实上,首要发达经济体的QE政策首要通过增长基础货币(即中央银行直接买入资产来放出货币)达到,真正的货币上涨有限且货币导致的通货膨胀阻力一部分被转移到了境外,而只有货币与通货膨胀之间的关系才比较紧密,并不是基础货币。

(四)在之外,中央银行还特别提到了要“坚持中央银行和财政两个‘钱袋子’定位”,由于若由政府统治增长广义货币,将令导致损坏财经纪律、损坏银行系统市场化货币创造能力、经济内生动力不足等后遗症。即中央银行对财政支撑货币的发行依然持显著排斥立场。

五、中央银行的货币政策预计管理机制已经差不多成型

中央银行近年来特别强调预计管理,当前来说货币政策预计管理机制已经差不多成型,有不少规律性的东西可供探寻。具体包含下方几个层面:

(一)已经形成了每日接连公开市场操作、每月月中固定时间开展MLF操作的惯例,并提早公布相关操作安排,以平稳市场预计。

(二)每季度首月召开金融数据统计新闻公布会,季度中月公布《货币政策实施数据》,季度末月召开货币政策委员会季度例会并公布新闻声明,全年12个月全覆盖,逐月阐明货币政策态度,放出货币政策信号。

(三)年初和年中召开中央银行工作会并公布新闻稿,每年公布《年报》和《区域金融运行数据》。

(四)通过参与国务院政策例行吹风会、国新办新闻公布会、官网公布政策答记者问及新闻公布会文字实录、接受境内外媒体采访和发表署名文章等方式回应市场最新热点和关切。

六、货币政策强度已差不多回归流行病前常态,以适度货币上涨支持经济高质量发展

当前中央银行的货币政策强度已差不多回归流行病前状态。事实上近年来的政策均强调“维持M2、社融增速与名义经济增速差不多统一”,并以此为基础维持宏观杠杆率水平差不多平稳。尽管今年6月的M2与社融大超预计(票据融资和企业中长期贷款同比显著多增、房贷少增、企业存款同比亦大幅多增),但增速差不多已回到到流行病前的水准,较新冠时期下滑显著(今年前6个月企业债券和政府债券同比分别少增1.84万亿和1.35万亿、合计少增3.19万亿)。比如,2021年6月,M2、社融存量、贷款余额与存款余额同比增速分别降到8.60%、11%、12.30%和9.20%,已经和流行病前的平均水准相当。

这代表着当前M2与社融应已靠近于名义潜在经济增速水平,后面更深一步下滑的区域不大,在稳上涨阻力提高的环境下必要性也不高,“维持M2、社融增速与名义经济增速差不多统一”的政策计划差不多已达到,即使货币政策转松、M2与社融增速更深一步复苏。尤其是数据提议“坚持实行正常货币政策……以适度的货币上涨支持经济高质量发展”,代表着下半年的货币政策应是稳健偏宽松的。

七、碳减排支持工具下半年要落地生效

(一)2020年四季度货币数据用一个专栏(即专栏2:发展绿色金融助推达到碳达峰和碳中和)来探讨绿色金融,但除专栏外没有提到许多碳减排事宜。今年一季度货币政策数据特别提议“研究推行中央银行碳减排支持工具,支持符合条件的金融机构为具有明显碳减排效益的项目供应优惠利率融资”。

(二)2021年二季度货币政策实施数据则表示“碳减排支持工具是直达实体经济的结构性货币政策工具,即以准确直达方式支持清洁能源、节能环保、碳减排技术的成长……有序助推碳减排支持工具落地生效”。其中,碳减排支持工具要解决到“可操作、可计算、可验证”,即“可操作性”是指清晰支持具有明显碳减排效应的着重行业,包含清洁能源、节能环保和碳减排技术;“可计算”是指金融机构可计算贷款动员的碳减排量,并将碳减排信息对外披露;“可验证”是指由第三方专业机构验证金融机构披露信息的真实性。

这就代表着碳减排支持工具或许不久就要出台了,而这一工具的首要内涵或许是为发放优惠利率融资的金融机构供应一部分政策性资金支持或利率补助。同期,数据也表示将完善碳中和金融债管理制度、助推碳中和金融债从严规范发展,严格控制高耗能高排放项目信贷范围,这也与7月30号的政治局会议精神吻合。

八、世界经济总的保持恢复但分裂严重

(一)数据提议“世界经济总的保持恢复但分裂严重”,相较于一季度数据“各经济体因流行病防控和政策差距致使其经济修复分裂加大和不均衡的困难仍然比较突出”的提法,“分裂严重”的话风显著更重,这显示当前世界经济事态事实上并没有积极,世界提供链断裂的特质仍会连续存在,流行病的反复仍是困扰世界经济的最大原因,适合小心。

(二)首要发达经济体货币政策倒向脚步或许加速,如美联储6月议息会议探讨了红宝石减购债事宜,同期技术性适当向上调整超标准备金利率和隔夜逆回购工具利率各5个基点,7月议息会议亦显示美联储正在为Taper做准备。

(三)部分新兴经济体开始加息以应付通货膨胀、资本外流、汇率贬值等困难。比如,2021年迄今俄罗斯和巴西中央银行分别加息4次和3次,吉尔吉斯斯坦、塔吉克斯坦、格鲁吉亚等国中央银行加息2次,墨西哥、土耳其、智利等国中央银行加息1次。该种部分新兴经济体与发达经济体政策分裂的倾向很或许埋下隐患,即或许会增大世界跨境资本流动,发达经济体有机会会通过主权债务风险、高通货膨胀、汇率利率震荡、股市债券市场估值调动等转移风险适合关注。