核心看法

中国人民银行货币政策委员会2021年第二季度(总第93次)例会于6月25号在北京召开。经济运行稳中加固、稳中走好,防范外部打击,维护经济大局稳定,高达更高水平均衡,调动存款利率自律上限确定方式,研究设立碳减排支持工具等要点适合关注。总的来说,我们觉得目前货币政策态度以稳为主,后续或很难显现显著宽松。下半年政策组合恐会首要依靠财政发力稳上涨,需关注货币中性环境下财政对稳上涨的响应速度,小心四季度利率上涨的机会性。

经济运行稳中加固、稳中走好。在对经济事态的描述中,此次例会新添“经济运行稳中加固、稳中走好”,删除了“发展活力持续加强,乐观原因显著增多”以及“经济复苏进度仍不均衡”,对于经济事态的表述愈加乐观。二季度以来,我国经济稳健回涨,在地产、出口“双轮驱使”的支持下,目前处在稳中走好的状态。在经济运行稳中走好的情形下,此次会议删除了“维持对经济复苏的必要支持强度”,后续货币政策或难显著宽松。自上星期四起,中央银行终结了3月迄今每日100亿元的逆回购操作,开放300亿元逆回购投放,核心目的在于维护半年底流动性稳定,大约率不是常态之举。另外,“付出维持经济运行在合理区间”改为“维持经济运行在合理区间”,也又一次印证了目前经济事态走好,货币政策很难显著宽松的态度。

防范外部打击。在境外事态层面,此次例会将一季度例会中的“国外流行病和世界经济趋于转好但事态任然复杂严峻”修改为“境内外环境任然复杂严峻”,同期新添了“防范外部打击”,显示在境内经济稳中走好的情形下,风险点或首要因为外部打击。我们觉得,防范外部打击首要包含两个层面:一是防范美联储货币政策缩紧的打击,从美国经济报告以及美联储的立场来说,美联储开放Taper大约率导致时间困难,一旦美联储缩紧货币,那么会对我国造成打击,货币政策恐会提早有所准备;二是防范周边国家流行病更深一步变糟的打击,假使外部流行病打击连续对我国生造成活产生影响,货币政策恐会对局部流行病作出结构性反映。

维护经济大局稳定,高达更高水平均衡。此次例会对比一季度例会增长了“维护经济大局总的稳定,加强经济发展韧性”,同期增长了“助推经济在复苏中高达更高水平均衡”的表述,结合“稳中求进”、“稳字当头”的需求,显示目前货币政策态度仍是以稳为主。在经济事态总的牢固,稳中走好的情形下,政策推动经济高质量发展仍是核心,这恐会需求货币政策在总量上持续维持稳健,在结构上更深一步加大对科技创新、小微企业和绿色发展等行业的支持。

调动存款利率自律上限确定方式。此次例会新添表述“调动存款利率自律上限确定方式”,并持续强调“放出贷款市场报价利率改革潜力,助推事实贷款利率更深一步减弱”,“调动存款利率自律上限确定方式”恐会是“优化存款利率监管”的重要渠道。将存款利率上限的定价方式改为“基准利率加基点”后,体现出“因行施策”的政策思路,存款利率的精确度更高。调动存款利率上限料有利于冲击盲目的高息揽储举动,为银行的综合负债成本打开了下探通道。

研究设立碳减排支持工具。此次例会提议“研究设立碳减排支持工具,以促使达到碳达峰、碳中和为计划完善绿色金融系统。”目前,中国人民银行已经初始确立了“三大功能”与“五大支柱”的绿色金融发展思路。在创设绿色金融货币政策工具层面,推行碳减排支持工具会是中国人民银行更深一步支持绿色发展的核心动作。本轮货币政策委员会例将是“研究设立碳减排支持工具”第一次显现在货政委员会例会简讯中,或表明碳减排工具呼之欲出。

债券市场策略:目前市场对于政策预计的分裂致使了对利率方向分析的冲突。从二季度货币政策委员会例会的表述来说,预期货币政策依然以稳为主,但后续很难显现显著宽松。在该种情形下,财政政策反而处在蓄势待发的状态。下半年政策组合恐会首要依靠财政发力来稳上涨,货币政策更或许在总量稳健的前提下,结构性支持高质量发展。需关注货币中性的环境下财政对稳上涨的响应速度,小心四季度利率上涨的机会性。

正文

中国人民银行货币政策委员会2021年第二季度(总第93次)例会于6月25号在北京召开。通过与2021年第一季度货币政策委员会例会简讯的对比,我们觉得,本轮货币政策委员会例会有下方几点适合着重关注的内容。

经济运行稳中加固、稳中走好

在对经济事态的描述中,此次例会新添“经济运行稳中加固、稳中走好”,删除了“发展活力持续加强,乐观原因显著增多”以及“经济复苏进度仍不均衡”,对于经济事态的表述愈加乐观。与一季度货币政策委员会例会对比,此次例将对经济的表述愈加乐观与稳定,一季度货币政策委员会例会所提“发展活力持续加强,乐观原因显著增多”以及“经济复苏进度仍不均衡”更倾向于描述在此之前经济仍处在修复进度,既有乐观恢复的态势,也有不均衡的困难;而此次例会所提“经济运行稳中加固、稳中走好”更侧重于描述目前经济的状态,显示我国经济已经差不多迈出流行病阴霾,差不多复苏常态,目前经济处在稳定走好状态。

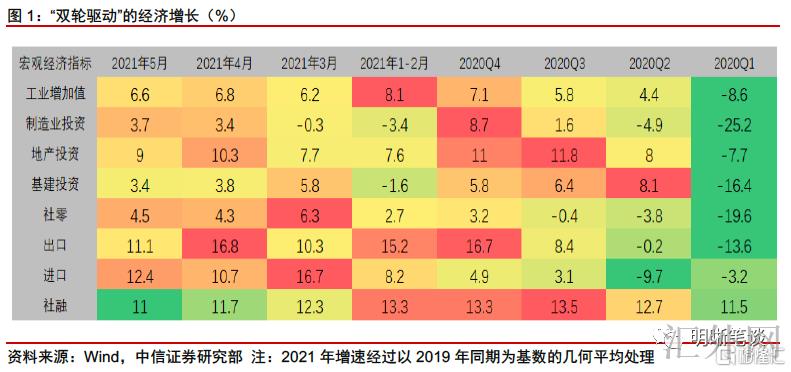

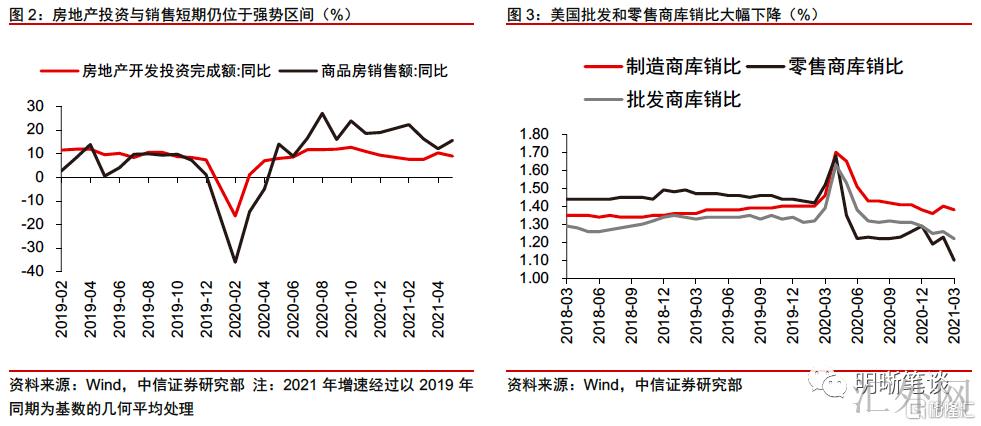

二季度以来,我国经济稳健回涨,目前处在稳中走好的状态。流行病得到控制后面,我国经济呈现地产、出口“双轮驱使”的特质,二季度以来,地产和出口任然维持强劲,二者在4、5月份的两年平均同比增速均在10%附近,持续支撑我国经济恢复。地产层面,5月全国房地产开发投资同比上涨9.8%,两年平均9.0%,地产投资边际遇冷但仍具韧性,地产销售两年平均增速适当回涨到15.8%,地产作为中国经济的重要引擎之一,短时间内仍处在景气高点。出口层面,美国零售商的低库存和可以预见的补库举动将持续支撑我国消费品出口,同期,南亚、东南亚流行病产生的停工停产亦在客观上支撑了我国出口。另外,制造业投资、商品消费稳健走好还将为经济奉献边际增量。

在经济运行稳中走好的情形下,此次会议删除了“维持对经济复苏的必要支持强度”,后续货币政策或难显著宽松。与经济事态总体应,在此之前一季度货币政策委员会例会中提到“稳健的货币政策维持接连性、平稳性、可连续性,预计管理科学有效,维持对经济复苏的必要支持强度,金融风险有效防控,金融服务实体经济的质量和效率逐渐提高”;此次例将对于货币政策的表述变为“稳健的货币政策维持接连性、平稳性、可连续性,科学管理市场预计,大力服务实体经济,有效防控金融风险”。经济运行稳中走好的同期,货币政策或也将易紧难松。

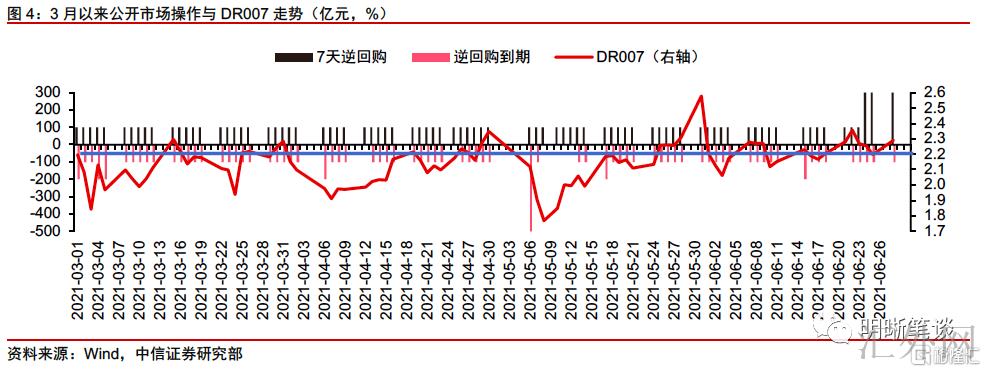

自上星期四起,中央银行终结了3月迄今每日100亿元的逆回购操作,开放300亿元逆回购投放,核心目的在于维护半年底流动性稳定,大约率不是常态之举。从3月迄今,中央银行在公开市场每日开展100亿元逆回购操作,6月24号,中央银行打破惯例执行300亿元逆回购操作,终结了接连80个交易日的100亿元逆回购操作。此举首要目的是维持流动性合理充足,6月24号正好是跨月、跨季、跨半年底开始的时点,中央银行选择在当日开始放量逆回购首要是为维持半年底流动性充足,引导DR007环绕OMO7日政策利率震荡。同期,此次逆回购操作仍为7日操作,而非往年常用的14日操作,显示中央银行或许并无显著宽松的意图,所以放量的公开市场逆回购操作大约率不是常态之举,跨半年底资金面趋紧期间终结后,中央银行或许重返在此之前常规操作。

另外,在此次会议简讯文末,一季度例会中的“付出维持经济运行在合理区间”改为“维持经济运行在合理区间”,删除“付出”二字也又一次印证了目前经济事态走好,同期显示货币政策很难显著宽松的态度。

防范外部打击

在境外事态层面,此次例会将一季度例会中的“国外流行病和世界经济趋于转好但事态任然复杂严峻”修改为“境内外环境任然复杂严峻”,同期新添了“防范外部打击”,显示在境内经济稳中走好的情形下,风险点或首要因为外部打击。此次会议未提外部环境转好,而是增长了防范外部打击的表述,显示外部环境的改变恐会形成将来经济上涨的首要风险点。我们觉得,防范外部打击首要包含两个层面,一是防范美联储货币政策缩紧的打击,二是防范周边国家流行病更深一步变糟的打击。

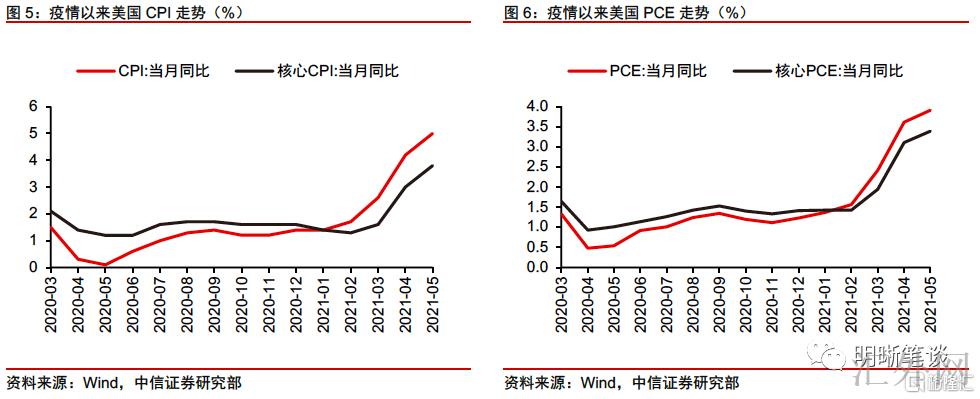

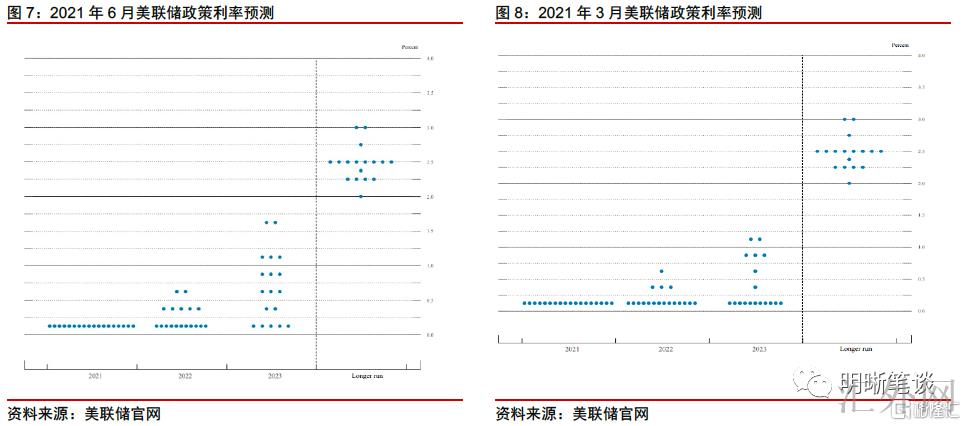

首先,美国目前通货膨胀水平攀升,就业稳健恢复,在此环境下,货币政策撤出宽松恐会是必然趋势,6月议息会议总的转鹰也显示缩紧马上来临,货币政策或需防范美联储缩紧打击。目前美国通货膨胀水平持续创造前期高位,5月CPI同比刷新5%,5月核心PCE同比达到到3.4%,创1992年迄今最暴升幅;就业市场表现即使差于预计,但亦在连续修复中。6月美联储议息会议一面调高了对美国经济展望的预期,并明显调高了对通货膨胀的预计,预计2021年PCE为3.4%,今年3月预计2.4%,预计2021年核心PCE为3.0%,今年3月预计2.2%,另一面点阵图表明加息预计提早,有7名委员预期将于2022年加息,13名委员预期将于2023年加息。从美国经济报告以及美联储的立场来说,美联储开放Taper大约率导致时间困难。一旦美联储缩紧货币,那么会对我国造成打击,包含人民币或许面对阶段性贬值阻力,资本或许面对流出阻力,金融风险恐会有所增长等,中央银行恐会运用货币政策提早对以上或许的打击有所准备。

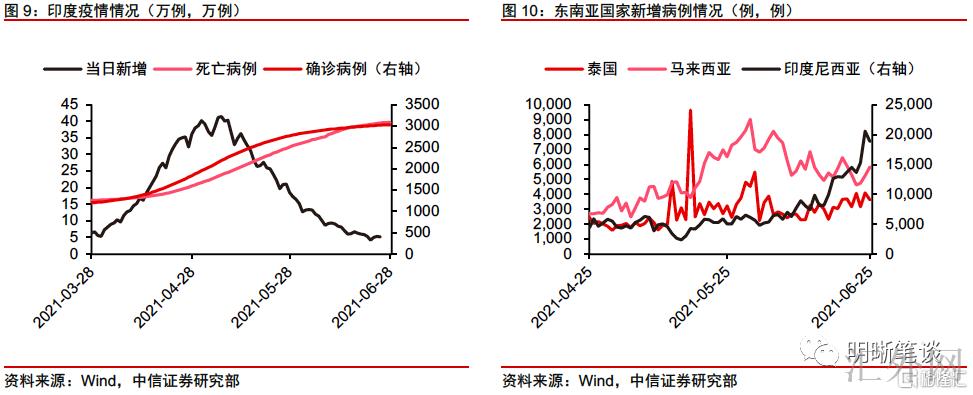

其次,目前我国周边国家,首要是南亚和东南亚国家流行病反复,对我国造成了适当的输入性流行病打击,假使打击严重,货币政策或也将结构性作出反映。4月中旬以来,印度流行病回弹,并没有断向周边国家扩散。5月下旬起,东南亚流行病加剧,马来西亚、越南、泰国等国受染患者快速增长。我国广东地区承受国外输入患者的影响,显现了一定范围的本土流行病,特别是显现了Delta变异毒株,对广东地区的生产、生活产生了影响,尤其对盐田港等首要港口的工作造成了影响。目前广东流行病已得到控制,但是在周边国家流行病依然严重的情形下,依然存在显现输入性流行病的机会,假使外部流行病打击连续对我国生造成活产生影响,那么货币政策或也会对局部流行病作出结构性反映。

维护经济大局稳定,高达更高水平均衡

此次例会对比一季度例会增长了“维护经济大局总的稳定,加强经济发展韧性”,同期增长了“助推经济在复苏中高达更高水平均衡”的表述,结合“稳中求进”、“稳字当头”的需求,显示目前货币政策态度仍是以稳为主。此次例会对比一季度例会增长了维护大局稳定,高达更高水平均衡的表述,显示“稳定”和“均衡”仍是目前经济发展和政策实行的首要计划。在经济事态总的牢固,稳中走好的情形下,政策推动经济高质量发展仍是核心,这恐会需求货币政策在总量上持续维持稳健,维持流动性合理充足,维持货币提供量和社会融资范围增速同名义经济增速差不多匹配,维持宏观杠杆率差不多平稳;同期,在结构上综合施策支持区域协调发展,更深一步支持普惠金融,更深一步加大对科技创新、小微企业和绿色发展等行业的支持,推动高质量发展。

调动存款利率自律上限确定方式

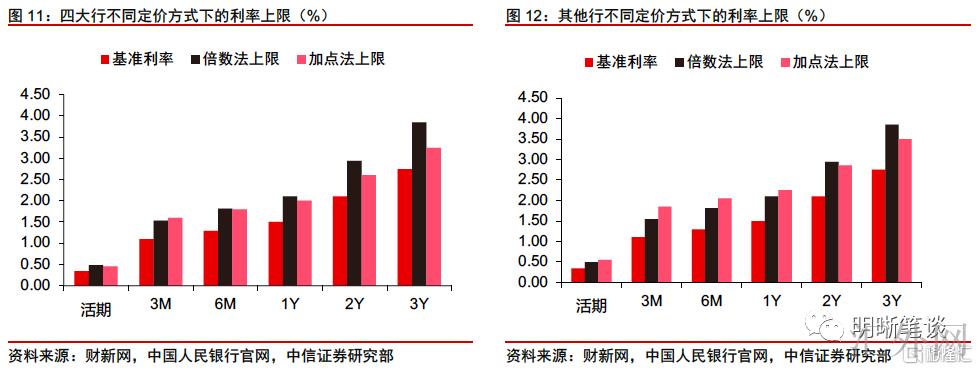

此次例会新添表述“调动存款利率自律上限确定方式”,并持续强调“放出贷款市场报价利率改革潜力,助推事实贷款利率更深一步减弱”,“调动存款利率自律上限确定方式”恐会是“优化存款利率监管”的重要渠道。在此之前市场利率定价自律机制助推的由原来“基准利率乘倍数”改为“基准利率加基点”的方式得到又一次证实。2021年政府工作数据提及,要优化存款利率监管,助推事实贷款利率更深一步减弱,持续引导金融体系向实体经济让利;今年必须做到小微企业融资更便利、综合融资成本稳中有降。当前,存款竞争依然激烈,银行存款成本刚性困难异常突出。要达到融资成本下滑,真正为实体经济让利,存款利率的改革尤为重要。

将存款利率上限的定价方式改为“基准利率加基点”后,体现出“因行施策”的政策思路,存款利率的精确度更高。以往,各商业银行在具体定价的过程中采取的是基准利率乘倍数的方式定价,其中定期存款利率的上浮上限最高不能胜过基准存款利率的1.5倍(依据财新网的有关消息,在此之前自律机制对全国性银行的普通定期存款的利率上浮上限设定为不胜过基准利率的1.4倍;对于特殊情形及小银行,在提早申报且获准的情形下,可适当向上调整)。将存款利率上限的定价方式改为“基准利率加基点”后,各银行定价的方式更为灵活,存款利率的精确度更高。如若政策更深一步推动实行,加点方式调动后整体呈现出两个特点:其一,短时间限存款利率上限上升而长期限存款利率下滑;其二,四大行利率控制的强度好于其余行。

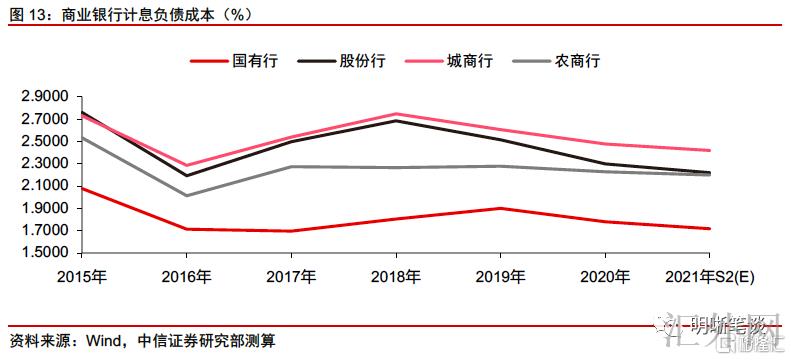

调动存款利率上限将有利于冲击盲目的高息揽储举动,为银行的综合负债成本打开了下探通道。我们在此之前曾在数据《利率债周报得20210531—银行负债成本会持续减弱吗?》中计算得出2021年迄今各种型银行的负债成本适当减弱,但这首要的助推力在于应付债券和出售回购的利率减弱,伴随债券市场资产荒减轻、资金利率受流动性影响而上涨后,银行的负债成本或许有回涨的阻力。但是存款基准利率上限在新的定价方式调动下,可以冲击“高息揽储”举动,避免银行间的恶性竞争,纠正为争夺存款盲目扩张的举动,为综合负债成本下探打开空间。

研究设立碳减排支持工具

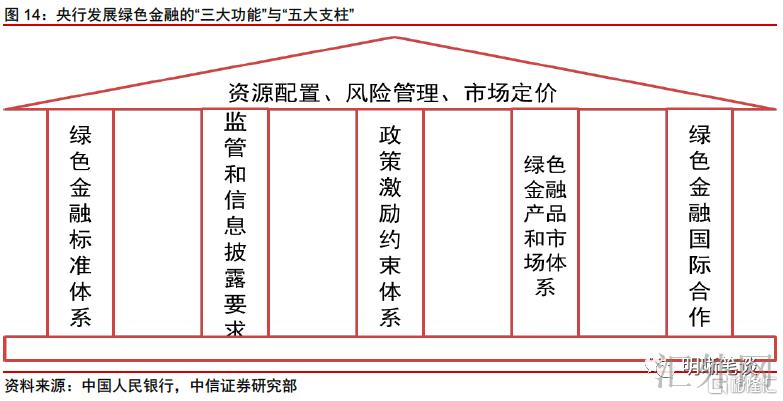

此次例会提议“研究设立碳减排支持工具,以促使达到碳达峰、碳中和为计划完善绿色金融系统。”目前,中国人民银行已经初始确立了“三大功能”与“五大支柱”的绿色金融发展思路。“三大功能”是指金融支持绿色发展的资源配置、风险管理和市场定价三大功能。“五大支柱”,是指中央银行具体需求完成的五项核心任务,包含完善绿色金融标准系统、加深金融机构监管和信息披露需求、完善激励约束机制、丰富绿色金融产品和市场系统以及拓展绿色金融环球合作空间。

在创设绿色金融货币政策工具层面,推行碳减排支持工具会是中国人民银行更深一步支持绿色发展的核心动作。依据中国人民银行行长易纲在中国人民银行与环球货币基金组织“绿色金融和天气政策”高级别研讨会上的讲话,中国人民银行规划推行碳减排支持工具,为碳减排供应一部分低成本资金,引导商业银行依照市场化原则加大对碳减排投融资活动的支持,撬动许多金融资源向绿色低碳产业倾斜。同期也会通过商业信用评级、存款保险费率、公开市场操作抵押品框架等途径加大对绿色金融的支持强度。本轮货币政策委员会例会上“研究设立碳减排支持工具”第一次显现在货政委员会例会简讯中,或表明碳减排工具呼之欲出。

债券市场策略

目前市场对于政策预计的分裂致使了对利率方向分析的冲突。从二季度货币政策委员会例会的表述来说,预期货币政策依然以稳为主,但后续很难显现显著宽松。在该种情形下,财政政策反而处在蓄势待发的状态。下半年政策组合恐会首要依靠财政发力稳上涨,货币政策更或许在总量稳健的前提下,结构性支持高质量发展。需关注货币中性的环境下财政对稳上涨的响应速度,小心四季度利率上涨的机会性。