OMD模型的简述

OMD模型由Roger.J.Bowden在2000年提出。该模型可用于评价基金绩效、套利策略、免疫策略、投资管理加强策略等方面的研究。这里介绍其在基金绩效评价中的研究。评价基金绩效中,OMD模型的优点在于不需要CAPM模型的严格如果条件,而且受于该模型的非参数预期特性,它对基金和市场收益率的几率分布没有正态分布或对称分布的要求。

引入序值均差值模型评价基金绩效,处理了传统基金绩效评价指标在运用中的局限性,可以满足投资人的个性化投资需求,这里又通过实证分析了同一家基金管理公司不同投资风格的三只基金的市场表现,并通过对比分析了该指标相对于传统指标在评价中的优越性。

OMD模型在基金绩效评价上的应用

1、等价边际

构造一个投资管理,待评价基金(收益率为γ)和市场基准组合(收益率为R)的投资比例分别为x和(1-x)。若投资人具有冯·诺依曼—摩根斯坦效用函数U(·),则最优组合应满足

max

Er,

R (1)

在运用等价边际指标评价基金绩效时,我们以(r-t)代替r表明一只基金的收益率,其中t可以看作是从受于基金经理人拥有的市场机会选择能力而得到的超标利润中抽取的佣金。假使买入一只基金,受于t的存在会让基金的事实收益率减弱,而且伴随t的增长,投资人会降低对该基金的持有量,最终降低为零。从其他角度看,投资人能够接受的t越高,则该基金的绩效越好,换句话说较高的t表明对基金经理人特有的市场机会选择能力评价较高。这里的t就是等价边际。值得注意的是,该种评价体现了等价边际这一评价指标个性化的一面,即可以是任意投资人的主观评价。

等价边际的定义式为:

假使投资人是厌恶风险的,即效用函数为凹函数,则最优投资管理应满足上式的一阶条件:

E(

r −

R −

t)

U') = 0

令x=0,可以得到等价边际指标

(2)

且

2、效用生成元

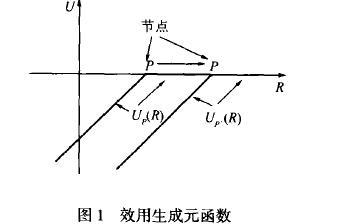

计算等价边际的最大难点在于投资人效用函数的确定。为此,我们构造一种具有特殊形式的效用函数一效用生成元。该函数具有一种特殊的形式,如图1所示。效用生成元有两段线性部分构成,节点为收益率P。我们可以把P看作是“目标收益率”,即投资人更关注的是回报率是否高达该值,而不在意收益率胜过该值后的情形。所以P点反应了不同投资人的风险厌恶程度:伴随P点的右移,投资人的风险厌恶程度低。一般情形下,P>0。

对于一个固定值P,效用生成元函数为:

可以证明,具有任意风险特质的投资人的效用函数都可以分解为一组具有不同P点的,即不同风险厌恶程度的效用生成元的加权集合。比如,一个风险厌恶的投资人的效用函数中,具有较低P值的效用生成元在该投资人的效用函数中具有较高的权重。

3、OMD样本函数

既然具有任意形式的效用函数都可以分解为效用生成元函数Up(R)的加权集合,那么假使可以计算出效用生成元函数在P点的等价边际(记为

tp或t(P)),则通过相同的方法就可以求出任意效用函数的等价边际

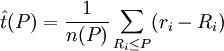

tU我们称t(P)为OMD样本函数,定义为:

,

其中 n(P)={#Ri≤P} (2)

依据市场基准收益率和t(P)可以绘制基金的OMD曲线。假使待评定基金的OMD曲线总是位于的上方,可以说对于具有任何风险特质的投资人该基金对于市场基准投资管理均为占优的,或者说基金经理人具有较好的市场机会选择能力和选股能力。

受于OMD函数具有非参数特性,不需要对收益率分布做任何如果,也不用对证券价值执行评估,更回避了CAPM模型有效性的困难,所以在一定程度上好于传统的基金绩效评价指标。

实证研究及分析

1、研究对象与报告处理

从2001年9月我国证券市场上发行第一只放开式基金——华安创新基金,到2004年8月末已总计高达100只。为了便于比较,从中选取同一家基金公司的三只基金执行分析,分别是招商安泰股票证券投资基金、平衡型证券投资基金和债券证券投资基金,报告从2003年6月2号到2004年8月30号,共300个日报告。对每个日报告,基金的资产净值由下式计算:

式中:

RPt为基金在t日的收益率;NAVt为第t日的基金净资产;Dt为基金在t日的现金分红。

依据我国《证券投资基金管理暂行办法》有关基金投资于股市不得好于总投资额的80%,投资于债券、现金持有不得差于20% 的规定,我们选择上证180指数作为股票市场综合指数,上证国债指数作为国债券市场场的综合指数,两者分别以0.8和0.2的权重加权平均,来计算市场基准收益率,即市场基准收益率=80%×上证180指数收益率+20%×上证国债指数收益率

2、对三只证券投资基金的实证分析

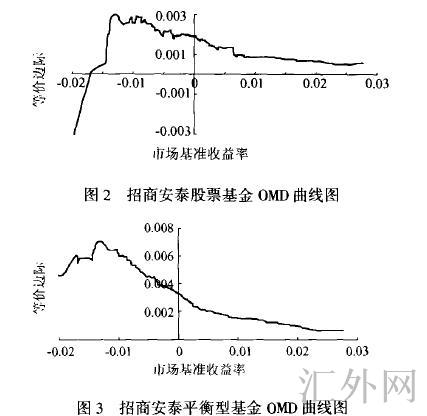

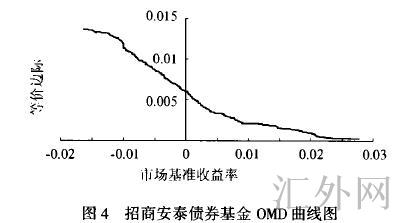

(1) OMD曲线图及分析

从图2~图4中可以看出,平衡型和债券基金的OMD曲线在样本区间内位于水平轴上方,表明这两只基金好于市场基准组合,或者其基金经理人具有较好的市场机会选择能力和选股能力。值得注意的是,当市场基准收益率R为负数时,等价边际

tU,具有较高的正数,而在市场收益较高的区域内,等价边际

tU“快速”减弱,特别是债券基金下滑程度大、速率快。表明在市场走跌的情形下,投资目标为追求平稳收益、规避市场价格波动风险的平衡型和债券基金仍保持不错的市场表现,但是市场事态好转,这两只基金的状况不如追求较高收益率的股票基金。

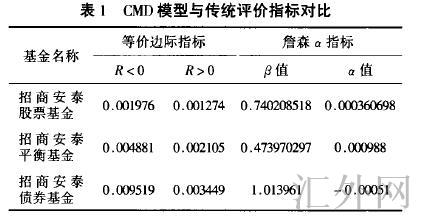

(2)OMD模型等价边际指标与传统评价指标比较分析

在三种传统评价指标中,我们选择了詹森α指数与等价边际执行绩效评价比较,计算结果如表1所示。

可以看出,当运用等价边际指标评价基金业绩表现不错时,詹森α指标对基金的状况评价不高,特别是对债券基金显现α<0的情形,显示该基金位于证券市场先以下,即基金业绩劣于市场基准投资管理。这首要是由于Jensen指数是在CAPM模型上提出来的,假定基金的β系数固定,但是受于基金经理人的市场机会选择能力和择股能力不同,因此会引起致使变动的非线性改变,也就是说当基金经理具有优良的机会选择能力时,运用该指标或许会低估基金的业绩。而且在运用Jensen指数评估基金整体绩效时,隐含了非系统风险已被彻底分散掉的如果,假使没有完全清除非系统风险,则Jensen指数或许给出错误信息。这也从其他角反应了运用等价边际指标评价基金业绩时可以避免上述困难。