弗罗廷贷款是指母公司与其子公司之间利用一家一般是大的国际银行作为金融中介执行的贷款。在一笔直接的公司间贷款中,母公司直接将现金贷给外国子公司,子公司以后偿还。

在弗罗廷贷款中,母公司将资金存人一家国际银行,然后该银行将同一金额贷给外国子公司。如此,美困公司将l 0万美元存入一家伦敦银行,伦敦银行接着将10万美元贷给美国母公司在印度的子公司。从银行的看法看,该贷款是大风险的,由于它是100%地以母公司存款的形式为抵押品的。因银行在母公司的“前面”(fronts)而得名弗罗廷:银行是通过向母公司支付的存款利率稍低于义向外因子公司收取的借款利率来获利的。

弗罗廷贷的优势

公司之所以运用弗罗廷贷款有两个理由。

首先,弗罗廷贷款绕道东道因政府为制约外国子公司把资金返回给母公司而设置的阻碍。东道国政府为厂维持国家的外汇储备,或许制约外国子公司向其母公司偿还贷款,但却不大或许制约外国子公司向大的国际银行偿还贷款的能力。阻止对一家国际银行的支付会伤害国家的信用形象。而中止向母公司的支付恐怕对其形象只造成极小的影响。结果,当国际企业把资金借给位于有较高政治动荡几率进而或许致使对资本流动执行制约的国家的子公司时,就会考虑运用弗罗廷贷款(比如,在政治风险较高的地方)。

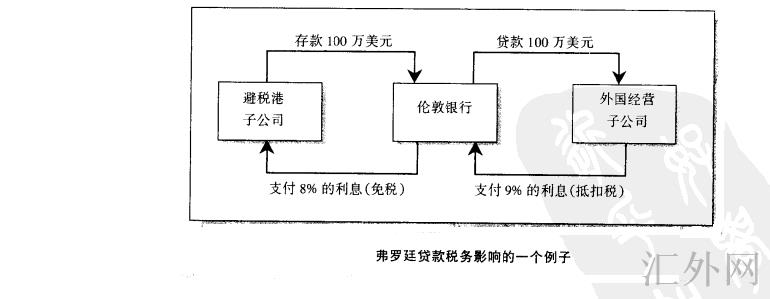

其次,弗罗廷贷款也能供应避税的优势。比如,由母公司100%全资拥有的位于避税港百慕大的子公司以8%的利率将100万美元存入一家伦敦的国际银行。该银行将这100万美元以9%的利率贷给一家外国运营性子公司—该外国运营性子公司所在国的公司所得税税率为50%(见下图)。

在该种安排下,所得税后的利息支付如下:

1.外国运营性子公司向伦敦银行支付9万美元利息。从其应税利润中扣除这些利息支付将得到外国运营性子公司的税后借款成本为4.5万美元2.伦敦银行收到了9万美元,它留下1万美元作为其服务的酬金,将余下的8万美元作为存款利息支付给百慕大子公司。

3.百慕大子公司收到了其存款的免税利息8万美元。

事实结果是8万美元以现金方式从外国运营性子公司移往避税港子公司。受于外国运营性子公司的税后借款成本仅为4.5万美元,母公司利用这一安排已经把此外的3,5万美元移出了该国。假使避税港子公司直接贷款给外国运营性子公司,东道国政府或许裁定向母公司支付的股利已被假装成利息支付而不允许利息作为税款的抵扣费用。