什么是动态投资回收期法

动态投资回收期是指在考虑货币时间价值的条件下,以投资项目净现金流量的现值抵偿原始投资现值所需要的全部时间。即:动态投资回收期是项目从投资开始起,到总计折现现金流量等于0时所需的时间。

求出的动态投资回收期也要与行业标准动态投资回收期或行业平均动态投资回收期执行比较,差于相应的标准觉得项目可行。

投资人一般都十分关心投资的回收速度,为了降低投资风险,都期望越早收回投资越好。动态投资回收期是一个常用的经济评价指标。动态投资回收期弥补了静态投资回收期没有考虑资金的时间价值这一缺点,使其更符合事实情形。

动态投资回收期的公式

动态投资回收期的表达式为:

式中,

ic为基准收益率;

Pt是需要计算的投资回收期,也可以按如下公式计算:

Pt =(总计折现值显现正数的年数-1)+上年总计折现值的绝对值/当年净现金流量的折现值设基准动态回收期为

Pc,假使

Pt差于

Pc,则项目可行;否则不可行。投资回收期是反应项目在财务上偿还能力的重要经济指标,除特别强调项目偿还能力的情形外,一般只作为方案选择的辅助指标。

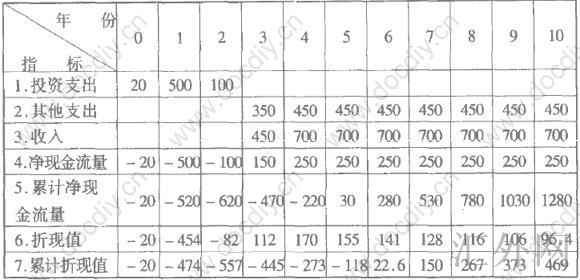

例:某项目相关报告如下表所示。基准收益率

ic = 10%,基准动态投资回收期

Pc = 8年,试计算动态投资回收期。

解:依据动态投资回收期的计算公式计算各年累积折现值。动态投资回收期就是累积折现值为零的年限。

Pt=(总计折现值显现正数的年数-1)+上年总计折现值的绝对值/当年净现金流量的折现值 = 6-1+118.5/141.6=5.84年

受于

Pt差于

Pc(8年),该项目通过了本指标的检验。本指标除考虑了资金的时间价值外,还具有静态投资回收期的同样特质,一般只宜用于辅助评价。

动态投资回收期的优缺点

动态投资回收期法考虑了资金的时间价值,克服了静态投资回收期法的缺陷,因此好于静态投资回收期法。但它依然具有主观性,同样忽视了回收期以后的净现金流量。当将来年份的净现金流量为负值时,动态投资回收期或许变得无效,甚至作出错误的决策。所以,动态投资回收期法计算投资回收期限并不是是一个完善的指标。