简述

其基本意义是表明中央银行创造或消灭一单位的基础货币,能使货币供给量增长或降低的数额。或者说,货币乘数就是货币供给量对基础货币的倍数。货币乘数的这个定义可用公式简要表明: 式中的m 代表货币乘数,△MB,代表基础货币的更改量,△MS 代表货币供给量的更改量。某一时点的货币供给量,由流通中的现金与存款货币所组成,两者分别为中央银行和商业银行的货币性负债,流通中的现金量的多少由中央银行的资产业务以及社会的现金偏好所决定,而存款货币量的多少则由商业银行持有的预案金及社会公众的资产选择举动来决定。这就是说,一定期间的货币供给量是由中央银行,商业银行及社会公众等三个部门共同决定的。假使货币乘数的变动能预期,且其值的变动比较平稳时,中央银行就可以藉控制基础货币的各种措施,适度地创造或消灭基础货币量,以调整和控制货币供给量,适应经济运作的正常需要,达到其货币政策目标。

式中的m 代表货币乘数,△MB,代表基础货币的更改量,△MS 代表货币供给量的更改量。某一时点的货币供给量,由流通中的现金与存款货币所组成,两者分别为中央银行和商业银行的货币性负债,流通中的现金量的多少由中央银行的资产业务以及社会的现金偏好所决定,而存款货币量的多少则由商业银行持有的预案金及社会公众的资产选择举动来决定。这就是说,一定期间的货币供给量是由中央银行,商业银行及社会公众等三个部门共同决定的。假使货币乘数的变动能预期,且其值的变动比较平稳时,中央银行就可以藉控制基础货币的各种措施,适度地创造或消灭基础货币量,以调整和控制货币供给量,适应经济运作的正常需要,达到其货币政策目标。 确定

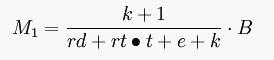

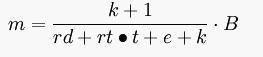

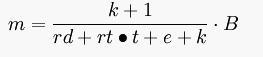

假定活期存款为D,流通中的现金为C,则一定期间内的货币提供量M1为:M1 = D + C (1)由于M1,是流通中的货币量,是最重要的货币层次,我们在这里考察M1的货币乘数决定困难。假定商业银行的存款准备金总额为A,它由法定准备金和超标准备金E两部分构成。假定活期存款准备率为rd,定期存款准备率为rt,定期存款为T,则:A = D.rd + T.rt + E (2)假定流通中的现金C 与活期存款、定期存款T 与活期存款、超标准备金E 与活期存款分别保持较平稳的比例关系,其系数分别用足k、t、e 表明,则:C=D.k (3)T=D.t (4)E=D.e (5)基础货币B 由商业银行的总准备金和流通中的现金两部分组成,即:B=A+C (6)若将(2)、(3)代入(6)式中,则基础货币公式为:B = D.rd + T.rt + E + D.k (7)再将(4)、(5)代入(7)式中,得:B = D.rd + D.rt.t + D.e + D.k= D.(rd + rt.t + e + k) (8)或D = B / (rd + rt.t + e + k) (9)其中1 / (rd + rt.t + e + k)便是活朋存款扩张倍数。再将(3)代入(1),得M1 = D.k + D = D.(k + 1)(10)将(9)代入(10),则得出货币提供量M1 的一般模式为:

假定活期存款为D,流通中的现金为C,则一定期间内的货币提供量M1为:M1 = D + C (1)由于M1,是流通中的货币量,是最重要的货币层次,我们在这里考察M1的货币乘数决定困难。假定商业银行的存款准备金总额为A,它由法定准备金和超标准备金E两部分构成。假定活期存款准备率为rd,定期存款准备率为rt,定期存款为T,则:A = D.rd + T.rt + E (2)假定流通中的现金C 与活期存款、定期存款T 与活期存款、超标准备金E 与活期存款分别保持较平稳的比例关系,其系数分别用足k、t、e 表明,则:C=D.k (3)T=D.t (4)E=D.e (5)基础货币B 由商业银行的总准备金和流通中的现金两部分组成,即:B=A+C (6)若将(2)、(3)代入(6)式中,则基础货币公式为:B = D.rd + T.rt + E + D.k (7)再将(4)、(5)代入(7)式中,得:B = D.rd + D.rt.t + D.e + D.k= D.(rd + rt.t + e + k) (8)或D = B / (rd + rt.t + e + k) (9)其中1 / (rd + rt.t + e + k)便是活朋存款扩张倍数。再将(3)代入(1),得M1 = D.k + D = D.(k + 1)(10)将(9)代入(10),则得出货币提供量M1 的一般模式为:  其中,B 为基础货币,假定货币乘数为m,则货币乘数为:

其中,B 为基础货币,假定货币乘数为m,则货币乘数为:

原因分析

一国货币提供量大小取决于基础货币和货币乘数两个原因。而货币乘数的大小取决于现金比率(k)、定期存款比率(t)、超标准备金比率(e)、活期存款法定准备率(rd)和定期存款法定准备率(rt)。1.现金比率(k),即流通中的现金占商业银行活期存款的比率。k 值大小,首要取决于社会公众的资产偏好。一般来讲,影响k 值的原因有:(1)公众可支配的收入水平的高低。可支配收入越高,需要持有现金越多;反之,需持有现金越少。(2)公众对通胀的预期心理。预期通胀率高,k值就高;反之,k 值则低。(3)社会支付习惯、银行业信用工具的发达程度、社会及政治的平稳性、利率环境等都影响到k 值的改变。在其余条件不变的情形下,k 值越大,货币乘数越小;反之,货币乘数越大。2.超标准备金率(e)。e 值的大小完全取决于商业银行本身的运营决策。商业银行愿意持有多少超标准备金,首要取决于下方几个原因:(1)持有超标准备金的可能成本大小,即生息资本收益率的高低。(2)借入准备金的成本大小,首要是中央银行再贴现率的高低。假使再贴现率高,代表着借入准备金成本高,商业银行就会保留较多超标准备金,以备不时之需;反之,就没有必要保留较多的超标准备金。(3)运营风险和资产的流动性。假使运营风险较大,而现有资产的流动性又较差,商业银行就有必要保留适当的超标准备金,以备应付各种风险。一般来看,e 值越大,货币乘数越小;反之e 值越小,货币乘数越大。3.活期存款法定准备金率(rd)和定期存款法定准备金率rt)。rd 和rt 的大小是由中央银行直接决定的。若rd、rt 值大,货币乘数就小;反之,若rd、rt 值小,货币乘数则大。4.定期存款与活期存款间的比率。受于定期存款的派生能力差于活期存款,各国中央银行都针对商业银行存款的不同种类规定不同的法定准备金率,一般定期存款的法定准备金率要比活期存款的低。如此即使在法定准备金率不变的情形下,定期存款与活期存款间的比率更改也会引起事实的平均法定存款准备金率更改,最终影响货币乘数的大小。一般来看,在其余原因不变的情形下,定期存款对活期存款比率上升,货币乘数就会变大;反之,货币乘数会变小。总之,货币乘数的大小首要由法定存款准备金率 、超标准备金率、 现金比率及定期存款与活期存款间的比率等原因决定。而影响我国货币乘数的原因除了上述四个原因之外,仍有财政性存款、信贷计划管理两个特殊原因。综合上述分析表明,货币乘数的大小是由k、t、e、rd、rt 等原因决定的。也就是说,货币乘数承受银行、财政、企业、个人个人各自举动的影响。而货币提供量的其他决定原因即基础货币,是由中央银行直接地控制和提供的。

一国货币提供量大小取决于基础货币和货币乘数两个原因。而货币乘数的大小取决于现金比率(k)、定期存款比率(t)、超标准备金比率(e)、活期存款法定准备率(rd)和定期存款法定准备率(rt)。1.现金比率(k),即流通中的现金占商业银行活期存款的比率。k 值大小,首要取决于社会公众的资产偏好。一般来讲,影响k 值的原因有:(1)公众可支配的收入水平的高低。可支配收入越高,需要持有现金越多;反之,需持有现金越少。(2)公众对通胀的预期心理。预期通胀率高,k值就高;反之,k 值则低。(3)社会支付习惯、银行业信用工具的发达程度、社会及政治的平稳性、利率环境等都影响到k 值的改变。在其余条件不变的情形下,k 值越大,货币乘数越小;反之,货币乘数越大。2.超标准备金率(e)。e 值的大小完全取决于商业银行本身的运营决策。商业银行愿意持有多少超标准备金,首要取决于下方几个原因:(1)持有超标准备金的可能成本大小,即生息资本收益率的高低。(2)借入准备金的成本大小,首要是中央银行再贴现率的高低。假使再贴现率高,代表着借入准备金成本高,商业银行就会保留较多超标准备金,以备不时之需;反之,就没有必要保留较多的超标准备金。(3)运营风险和资产的流动性。假使运营风险较大,而现有资产的流动性又较差,商业银行就有必要保留适当的超标准备金,以备应付各种风险。一般来看,e 值越大,货币乘数越小;反之e 值越小,货币乘数越大。3.活期存款法定准备金率(rd)和定期存款法定准备金率rt)。rd 和rt 的大小是由中央银行直接决定的。若rd、rt 值大,货币乘数就小;反之,若rd、rt 值小,货币乘数则大。4.定期存款与活期存款间的比率。受于定期存款的派生能力差于活期存款,各国中央银行都针对商业银行存款的不同种类规定不同的法定准备金率,一般定期存款的法定准备金率要比活期存款的低。如此即使在法定准备金率不变的情形下,定期存款与活期存款间的比率更改也会引起事实的平均法定存款准备金率更改,最终影响货币乘数的大小。一般来看,在其余原因不变的情形下,定期存款对活期存款比率上升,货币乘数就会变大;反之,货币乘数会变小。总之,货币乘数的大小首要由法定存款准备金率 、超标准备金率、 现金比率及定期存款与活期存款间的比率等原因决定。而影响我国货币乘数的原因除了上述四个原因之外,仍有财政性存款、信贷计划管理两个特殊原因。综合上述分析表明,货币乘数的大小是由k、t、e、rd、rt 等原因决定的。也就是说,货币乘数承受银行、财政、企业、个人个人各自举动的影响。而货币提供量的其他决定原因即基础货币,是由中央银行直接地控制和提供的。 流通速度

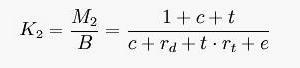

货币流通速度是指单位货币在一定期间内的周转(或达到交换)次数。依据货币乘数理论其公式为: 其中,K2为广义货币乘数,c为现金漏损率.rd为活期款准备金率,t为定期和积蓄存款占活期存款的比重,rt为定期存款准备金率,e为超标准备率。结合(1)和(2)得出:

其中,K2为广义货币乘数,c为现金漏损率.rd为活期款准备金率,t为定期和积蓄存款占活期存款的比重,rt为定期存款准备金率,e为超标准备率。结合(1)和(2)得出:  不难看出,在适当的名义国内生产总值下,货币乘数B和货币流通速度V之间存在着反比关系,即在适当的产出水平下,货币流通速度放大,则货币乘数降低;反之亦然。所以要分析金融创新对货币流通速度的影响,只要找出影响货币乘数的原因,就可以得出相应的结论。

不难看出,在适当的名义国内生产总值下,货币乘数B和货币流通速度V之间存在着反比关系,即在适当的产出水平下,货币流通速度放大,则货币乘数降低;反之亦然。所以要分析金融创新对货币流通速度的影响,只要找出影响货币乘数的原因,就可以得出相应的结论。 与基础货币

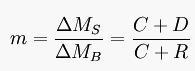

提及货币乘数,就要先从银行的货币创造开始谈起,而货币创造又要先说银行的部分准备金制度。银行是以盈利为目的的企业,之所以吸收存款是要把存款以好于存款利率的单价贷出,赚的是存贷利差。所以银行不或许把所有的钱搁在手里,等储户来取钱。但也要预留一部分以防提取。这就是银行的部分准备金制度。国家规定的有个法定准备金率记为rr,也就是银行的预案金率不得差于这个数。那么如果某人甲存入A银行1000元,法定准备金率是20%,则银行A留下200做准备金,将800贷出给乙。乙将这800元存入银行B,银行B将160元留做准备金,贷出640元给丙。这样循环下去,银行中的存款就多倍的被创造。一共是 1000*1/20%(等比数列求和1000+800+640+。。。)诚然银行的信誉不同,面对的提款的阻力也不同,所以部分银行还要多放在手里一部分钱,这些多出的货币和银行总资产之比就是超标准备金率,记为e,那么显然货币被创造的总数就变成1000*1/(20%+e)诚然非支票存款如活期和定期的存款和支票存款面对的提款阻力也不一样,那他们的法定存款准备金率也就不一样,一般非支票存款的法定存款准备金率要低。如果非支票存款与支票存款之比为t,非支票存款的法定存款准备金率为RR,则记入非支票存款分母上要加之RR*t。而且民众不或许把所有的现金存入,而要留下部分现金,则留下的现金和支票存款之比为c的话,也称为现金漏损率,则分母上再要加一个c。基础货币就是流通中的现金加之银行里的预案金,记为C+R,货币供给M就是流通中的现金加之银行里的支票存款(这里指狭义货币M1)记为 C+D,那么货币乘数定义为货币供给比上基础货币记为m,则m=(C+D)/(C+R),这里R=D*rr(支票存款法定准备金)+D*RR*t(非支票存款的法定存款准备金)+D*e(支票存款的超标存款准备金)且C/D=c(现金漏损率),则m=(1+c)/rr+RR*t+e+c自此推出狭义货币的货币乘数。中央银举动控制货币供给,而在公开的市场上的业务操作来调整基础货币,进而控制货币供给。也可以调整法定存款准备金率来调整货币乘数。[1]

提及货币乘数,就要先从银行的货币创造开始谈起,而货币创造又要先说银行的部分准备金制度。银行是以盈利为目的的企业,之所以吸收存款是要把存款以好于存款利率的单价贷出,赚的是存贷利差。所以银行不或许把所有的钱搁在手里,等储户来取钱。但也要预留一部分以防提取。这就是银行的部分准备金制度。国家规定的有个法定准备金率记为rr,也就是银行的预案金率不得差于这个数。那么如果某人甲存入A银行1000元,法定准备金率是20%,则银行A留下200做准备金,将800贷出给乙。乙将这800元存入银行B,银行B将160元留做准备金,贷出640元给丙。这样循环下去,银行中的存款就多倍的被创造。一共是 1000*1/20%(等比数列求和1000+800+640+。。。)诚然银行的信誉不同,面对的提款的阻力也不同,所以部分银行还要多放在手里一部分钱,这些多出的货币和银行总资产之比就是超标准备金率,记为e,那么显然货币被创造的总数就变成1000*1/(20%+e)诚然非支票存款如活期和定期的存款和支票存款面对的提款阻力也不一样,那他们的法定存款准备金率也就不一样,一般非支票存款的法定存款准备金率要低。如果非支票存款与支票存款之比为t,非支票存款的法定存款准备金率为RR,则记入非支票存款分母上要加之RR*t。而且民众不或许把所有的现金存入,而要留下部分现金,则留下的现金和支票存款之比为c的话,也称为现金漏损率,则分母上再要加一个c。基础货币就是流通中的现金加之银行里的预案金,记为C+R,货币供给M就是流通中的现金加之银行里的支票存款(这里指狭义货币M1)记为 C+D,那么货币乘数定义为货币供给比上基础货币记为m,则m=(C+D)/(C+R),这里R=D*rr(支票存款法定准备金)+D*RR*t(非支票存款的法定存款准备金)+D*e(支票存款的超标存款准备金)且C/D=c(现金漏损率),则m=(1+c)/rr+RR*t+e+c自此推出狭义货币的货币乘数。中央银举动控制货币供给,而在公开的市场上的业务操作来调整基础货币,进而控制货币供给。也可以调整法定存款准备金率来调整货币乘数。[1]