什么是保险期权

保险期权是指以某种承保风险的损失额为行使价的期权。保险公司买人保险买人期权,则当特定的承保损失胜过期权行使价时,该期权的价值便伴随特定承保损失金额的上升而放大。此时,若保险公司行使该期权,它得到的期权收益恰好可以抵消超限额的损失,进而保障了保险公司的偿付能力。

保险期权的特点

作为金融创新,保险期权有下方基本特点:

(1)相对于巨灾风险债券,通过保险期权,特别是柜台交易的保险期权,转移承保风险的成本较低。保险本质上是一种期权或期权组合。利用期权特性来控制保险公司的运营风险,符合保险公司对动态偿付能力的需求。

(2)当特定的承保损失胜过期权的行使价时,保险期权卖方的损失伴随承保损失金额的上升而放大。卖方事前收取的保险期权的权费,是卖方为承受该种保险损失风险的风险弥补。

(3)保险期权的卖方来看,单个保险期权的损失风险是没有上限的。在事实操作中,较难寻到单个保险期权的卖家,往往需要组合两个同一合同期限但不同行使价的保险期权来减弱期权卖方所承受的风险。

(4)保险期权有场内交易和场外交易两种形式。场外交易可以比较容易地依据保险公司所转移的风险情形,安排适合保险公司承保风险情况的保险期权合同,但该种交易所承受的对方违约的风险较大;而场内交易务必符合交易所的标准条件,期权合同含有的风险是整个保险业的某项承保风险,不一定适合单个保险公司分散承保风险的个别需求。

保险期权的原理

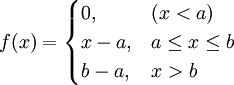

保险期权的基本原理可通过下方例子给予表明。如果有一家保险公司在美国某一州承保财产保险。X代表该公司在阶段(t,T)遭受的所有损失。损失限额再保险合同中,规定了a和b两个值,以界定再保险人对原保险人的赔付。假使总损失差于a,则不必赔付;假使总损失在a和b之间,则再保险人赔付x—a;假使总损失胜过b,保险人赔付b-a。若再保险人付款金额用f(x)表明,则有下列表达式:

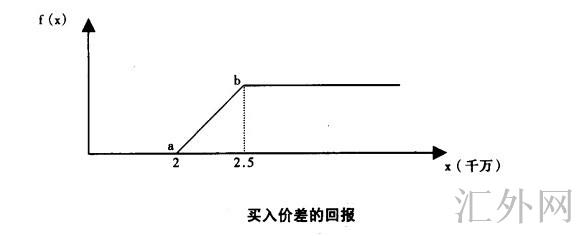

当a为2000万,6为2500万时,有下面买人价差的回报曲线图(如图):

再保险合同与两个购入期权组合具有相同的数学结构。在上述表达式中,x取任何值都有:

f(x) = (x − a) + − (x − b) +

这里,公式中“+”的含义是,只取括弧内x-a或x-b的正数。当括弧内x-a或x-b是负数,则为零。

假使买人基于保险公司损失的期权,再保险赔付可以通过两个购入期权来高达这一效果。依照实施价格a购入一个购入期权,再依照实施价格b出售一个购入期权。该种方式形成的两个购入期权合同组合就是一个期权价差。民众可以利用期权价差,最终致使实施价格相当于再保险的赔付额。

保险期权或保险期权组合安排,目的是为了让保险公司可以对保险风险执行套期保值,而投资人(或投机者)可以从保险风险中获利。保险公司可以买入巨灾购入价差,作为对传统再保险的替代品或补充。假使买人期权合同价格比传统再保险合同更具有吸引力,再保险人也可以卖出购入价差。买人期权的风险差不多相当于保险人直接承保的传统保险的总集合风险。

保险期权的造成

20世纪90年代初,美国显现了一种新型保险期货和期权组合,目的是让保险公司可以对保险风险执行套期保值,使投机者从保险风险中获利。当时,在美国显现一种基于巨灾保险的合同得到了成功。在此基础上,1995年又推出一种更为完善的被称为PCS的期权。该种合同与损失限额再保险类似,其基本组合是基于美国某一地区该行业的风险或该行业一部分风险。