红利上涨模型——红利上涨模式(Dividend Growth Model)

红利上涨模型

红利上涨模型的理论基础是高登模型,是用现金流量折现模型评估平稳上涨公司时,计算股权资本成本的一种方法。

红利上涨模型的公式[1]

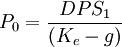

对于收益和红利都处在平稳上涨的公司,每股现金流的现值可表明为:

红利

红利

则:

红利

红利

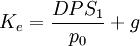

其中: p0为目前股票的单价;DPS1为预期下一年的每股红利;Ke为股权资本成本;g为红利的与其上涨率。

即股权资本成本=预期红利收益率+收益(或红利)的平稳上涨率

该模型很简单,但其只适用于平稳上涨阶段的企业,而且该模型的计算结果对于收益和红利的预期上涨率很敏感。受于在这个求股权成本的公式中,目前的股票价格是一个重要的的输入变量,假使用该公式所得股权成本去计算公司的股权价值,事实上就进入了循环推理的过程,算出的股票价格总是合理的。这是多部分评估师们不愿意采取此法的原因。

[编辑]红利上涨模型的运用实例[1]

例:用红利上涨模型计算股权成本:金桥自然公司

1992年,金桥自然公司支付了每股1.15 元的红利,1992年12月公司的股票价格是每股33元,预期红利上涨率是3.5%,公司的上涨率将维持平稳,用红利折现模型计算股权资本成本如下:

1993年预期红利 1.15*1.035=1.39(元)

股权资本成本 1.19/33+3.5%=7.1%

运用这一股权资本成本对股票执行评估会显现循环推理现象:

股票价值1.19/(0.0071-0.035)=33(元)

很显然,股票的价值是合理的。