概 要

中央人民银行2021年5月11日公布《2021年第一季度中国货币政策执行报告》,大家的讲解以下:不过多忧虑美国国债年利率上行下行,大宗商品价格上涨危害会“高度关注”,现行政策会多看看犯懒,保持定力,全年度大概率保持“宽贷币,紧个人信用”的现行政策分辨。

1

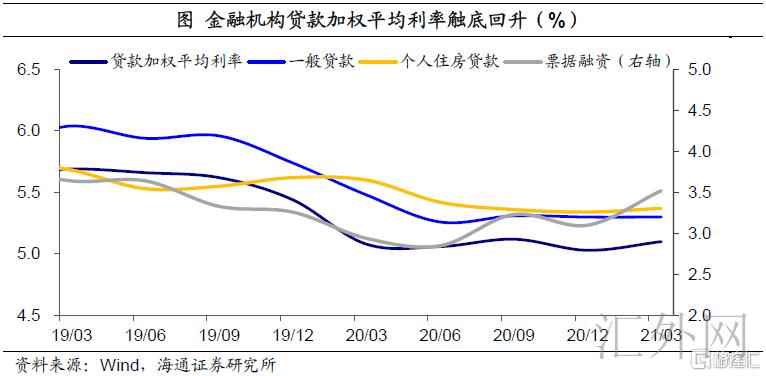

银行贷款利率:拐弯、但不慌

2020年一季度银行贷款利率逐渐回暖。中央银行发布21年3月金融企业借款加权平均值年利率5.1%,较12月上行下行7bp。在其中一般银行贷款利率平稳在5.3%,商业票据年利率和本人住房贷款利率则各自上行下行42bp和3bp。年利率的上行下行发展趋势相匹配着一季度至今比较充沛的借款要求,尤其是住户和公司中长期贷款的不断高增;而在定项紧个人信用的现行政策方位下,个人信用提供慢慢操纵,进而推动银行贷款利率的触及到底部回暖。

但从回暖速率看来,仍过慢,尤其是一般银行贷款利率保持平稳。这体现了一季度现行政策尽管在“拐弯”,可是转得“不慌”,一部分针对中国实体经济行业的适用现行政策仍然存有,抑制银行贷款利率上行速度。

往后面看,要平稳宏观杠杆率,全年度个人信用推广仍会操纵,尤其是房地产业行业银行信贷的损耗,金融企业银行贷款利率大概率仍将迟缓上行下行。

2

导向总体目标:股权融资和经济发展配对

中央银行根据栏目1中对当代财政政策架构开展了详尽论述,强调维持货币供给量和社会融资经营规模增长速度同为名gdp增速基本上配对,清楚明晰地定义了财政政策架构的“锚”。这一中介公司总体目标导向方法,有益于做好跨周期时间现行政策设计方案,在长期性控住贷币总产量;有益于依据宏观经济政策局势转变,使 M2和社会融资经营规模增长速度向体现潜在性产出率的为名gdp增速看齐,为执行宏观经济政策给予更为科学规范的“锚”;有益于正确引导销售市场产生客观、平稳的预估;嵌入了平稳宏观杠杆率的体制,有益于完成稳定增长和防风险长期性平衡。

上年贷币增长速度远远地高过gdp增速,2020年贷币增长速度会逐渐向gdp增速收敛性,这也体现了平稳宏观杠杆率的精神实质。因此全年度看来,1、2月社会融资规模高增意味着的现行政策“不慌”,3月个人信用现行政策早已逐渐“拐弯”,社会融资规模增长速度的下滑也已运行,大家预测分析全年度社会融资规模增长速度要下降至11%上下。

3

关心实际操作“价”,而不是“量”

中央银行再度注重了在我国当今的财政政策传输体制:以公开市场操作实际操作年利率为短期内现行政策年利率和以中后期借款便捷年利率为中后期现行政策年利率的现行政策年利率管理体系,正确引导DR007为意味着的债券收益率紧紧围绕现行政策年利率为神经中枢起伏,完善从现行政策年利率到LPR 再到具体银行贷款利率的社会化年利率产生和传输体制。

中央银行强调,销售市场和群众观查财政政策趋向时,只要看现行政策年利率是不是产生变化,或是观查DR007等销售市场贷款基准利率在一段时间内的运作状况,不用过多关心公开市场操作实际操作总数,也不用过多关心某些组织 的销售市场交易量年利率,或受短期内要素振荡的债券收益率时段值。

除此之外,中央银行还对春节前的贷币债券收益率的短暂性上行下行开展了表述,觉得主要是“销售市场比较宽松预估下短期内流通性要求提升较多”造成。

4

美国国债年利率上行下行:以我为主

中央银行栏目中对美债收益率迅速上行下行开展了剖析。中央银行觉得,在经济政策刺激性加仓和经济复苏较强状况下,通货膨胀预期若过快升高,很有可能开启美联储会议缩紧,并危害美国国债进一步上行下行。美国国债年利率上行下行很有可能会根据财产价钱、资产流动性和费率方式产生外溢效应,对新兴经济体和世界经济组成危害。

但中央银行觉得美国国债年利率上行下行及其美联储会议现行政策调节对在我国危害“比较有限且可控性”。一方面是由于在我国是强国经济发展,经济发展延展性好;另一方面,人民币的汇率延展性提高,有利于充分发挥“全自动推进器”的功效,能够 以费率的社会化起伏,来缓存外界的冲击性。

因此 中央银行强调,关键是把自己的事办完,财政政策要稳字当头,维持财政政策的自觉性,爱惜一切正常的财政政策室内空间,另外高度关注国际性经济金融局势转变,提升跨境电商资产流动性宏观经济谨慎管理方法,提高人民币的汇率延展性,以我为主进行国际性宏观经济政策融洽。在我国的财政政策或是“以我为主”,关心中国经济发展和现行政策的转变。

5

PPI增涨是“分阶段”:“高度关注”

在对世界各国物价水平行情剖析中,中央银行觉得全世界通货膨胀神经中枢仍很有可能持续柔和上升的行情,也会在二三季度“分阶段”推升在我国的PPI上涨幅度。可是要客观性对待PPI的升高:存有低数量要素;自身起伏就很大,分阶段拉涨并不少见;是“分阶段”的供需“移位”的主要表现。

中央银行觉得,待基数效应逐渐消散和全世界生产制造提供修复后,PPI有希望趋稳。并且,国际性大宗商品现货价钱波动起伏对在我国CPI行情的危害也相对应较低。因此 在我国不会有长期性通货膨胀或通货紧缩的基本。但中央银行也强调,需对大宗商品现货价格上涨给在我国不一样领域、不一样公司产生的多元化危害维持“高度关注”。

这也许代表着,短时间由于PPI增涨造成中央银行付诸行动的概率并不算太大。

6

总主旋律:宽贷币,紧个人信用

最终,总体现行政策主旋律层面,此次财政政策汇报基本上持续了中间经济发展工作报告和4月底政治局会议的构思:“维持流通性有效充足,维持货币供给量和社会融资经营规模增长速度同为名gdp增速基本上配对,维持宏观杠杆率基本上平稳”。融合栏目及其别的表态发言看,和大家今年初专题讲座中分辨一致,宽贷币、定项紧个人信用大概率仍是下面财政政策的关键主旋律。

最先,无论是对经济发展状况的剖析“中国经济发展修复基本尚不坚固,居民收入仍受牵制,项目投资提高缺乏活力”,或是对通货膨胀及其美国国债年利率上行下行的表态发言中,都能够见到中央银行现阶段缩紧财政政策的概率不大。但另外,2020年或也无法直到贷币显著释放压力,例如汇报不断提及“爱惜一切正常的财政政策室内空间”。事实上便是全年度财政政策仍将“保持定力”。

那麼在财政政策架构之“锚”的规定下,个人信用现行政策的定项缩紧已经开展。汇报也在关键方位上得出了数据信号:例如在金融的风险操纵版面,汇报增加了“搭建预防解决金融的风险常态化”的描述,融合后文“创建地方党政主要领导承担的财政局金融的风险处理体制,对重特大金融的风险严肃认真追责问责”的说法,代表着当地政府隐性债务扩大将显著受到限制;再例如,汇报再提“促进房地产业借款市场集中度管理方案井然有序落地式”、“催促市场集中度超过限制的银行业制订缓冲期调节计划方案”,依据计算,在借款市场集中度管理方案的规定下,2020年房地产业行业银行信贷增长速度将遭遇损耗的工作压力。

而在宽贷币、定项紧个人信用的组成下,大类资产中的利率债具备配备使用价值,最近销售市场也有一定的反映。