二零二一年5月11日夜间,中国人民银行公布《2021年第一季度中国货币政策执行报告》。

1、 对经济环境的分辨:环境因素仍然繁杂不容乐观,我国经济修复不平衡、基本不牢固。对物价水平局势保持了“不会有长期性通货膨胀或通货紧缩基本”的分辨。

2、 财政政策的总主旋律:坚持不懈跨周期时间设计构思,把服务项目实体线放进更为突显的部位。财政政策依然在向多极化方位埋下伏笔,爱惜一切正常财政政策室内空间、管住贷币总水利闸门、维持宏观杠杆率基本上平稳等趋紧用语都是有反映。

3、 权威性诠释“当代财政政策架构”。将来财政政策将在较长阶段坚持不懈:财政政策的量与名义GDP挂勾(社会融资规模、M2增长速度的起伏力度或将降低),财政政策的价更为突显OMO、MLF和LPR三大年利率,定项、结构型使力以适用新发展布局搭建。

4、 “把服务项目中国实体经济放进更为突显的部位”代表着哪些?一方面是,正确引导金融企业增加对自主创新、中小企业和绿色发展理念等行业适用。另一方面,促进具体银行贷款利率进一步减少。充分考虑当今PPI蹿升、CPI回暖和关键CPI反跳的物价水平局势,借款名义利率的稍微往上起伏应不危害借款内涵报酬率的稳中有降,乃至在二季度物价水平同比增长率迅速上行下行时,借款名义利率相对性平稳,更很有可能产生对公司更为友善的银行信贷标准。

5、 中央银行角度下的“最近世界各国物价水平行情”。此次财政政策提及中国人民银行检测的物价水平指标值——公司产品价格(CGPI),该指数值与PPI行情基本一致。大家调查了2000年至今CGPI蹿升与中央银行缩紧财政政策中间的关联,发觉CGPI蹿升开启中央银行提升储蓄率的零界点基本上都是在2%。

6、 中央银行角度下的“美国国债年利率上行下行”。美债收益率上行下行和将来美联储会议调节财政政策对在我国的危害比较有限且可控性。下一步要提升跨境电商资产流动性宏观经济谨慎管理方法,提高人民币的汇率延展性,以我为主进行国际性宏观经济政策融洽。

综上所述,大家觉得当今财政政策运作在多极化的路轨上,尤其是在PPI蹿升超越现行政策比较敏感大关的连接点上,R007-DR007可能是观查财政政策边界转变的关键指标值之一,且在物价水平迅速上行下行全过程中,借款名义利率或也是有稍微上调的基本。必须从健全当代财政政策架构的视角去了解财政政策的“稳字当头”,在未来长时间内,货币供给量导向潜在性名义GDP,OMO、MLF、LPR三大年利率的标准作用加强,及其定项、结构型财政政策专用工具的使力,将获得进一步推进。大家评定财政政策的趋向转变很有可能将更为非常容易、也更为不容易,非常容易是说现行政策年利率的转变是财政政策最立即的数据信号,不容易就是指在现行政策年利率和货币供给量增长速度不会改变的阶段内,财政政策给金融市场产生的冲击性或机遇都是会趋向降低。

2021年5月11日夜间,中国人民银行公布《2021年第一季度中国货币政策执行报告》,强调下一阶段将“以适当的贷币提高适用经济发展高质量发展”,并关键与销售市场沟通交流了有关当代财政政策架构、怎样看待最近物价水平行情、把服务项目中国实体经济放到更首要地位、及其对国外比较发达经济大国宏观经济政策外流危害的关心等热点话题。关键话题以下:

1、 对经济环境的分辨:环境因素仍然繁杂不容乐观,我国经济修复不平衡、基本不牢固。与4月政治局会议保持一致。对外界自然环境关键关心三大难题:经济复苏市场前景存有高宽比不确定性、分裂增加和不平衡突显;关键经济大国超比较宽松宏观经济政策的事后危害和财政政策转为的风险性;全世界通货膨胀水准很有可能再次提温。中国经济发展的关键难题取决于:居民收入仍受牵制,项目投资提高缺乏活力,中小微企业和个体户艰难较多,稳就业工作压力很大。对物价水平局势保持了“不会有长期性通货膨胀或通货紧缩基本”的分辨。

2、 财政政策的总主旋律:坚持不懈跨周期时间设计构思,把服务项目实体线放进更为突显的部位。财政政策依然在向多极化方位埋下伏笔,爱惜一切正常财政政策室内空间、管住贷币总水利闸门、维持宏观杠杆率基本上平稳等趋紧用语都是有反映。但对于经济发展修复的不平衡、不牢固,突显了服务项目中国实体经济的关键部位,注重贷款、再贴现和直通中国实体经济财政政策专用工具的牵引带推动功效,及其促进具体银行贷款利率进一步减少。归纳为“以适当的贷币提高适用经济发展高质量发展”。

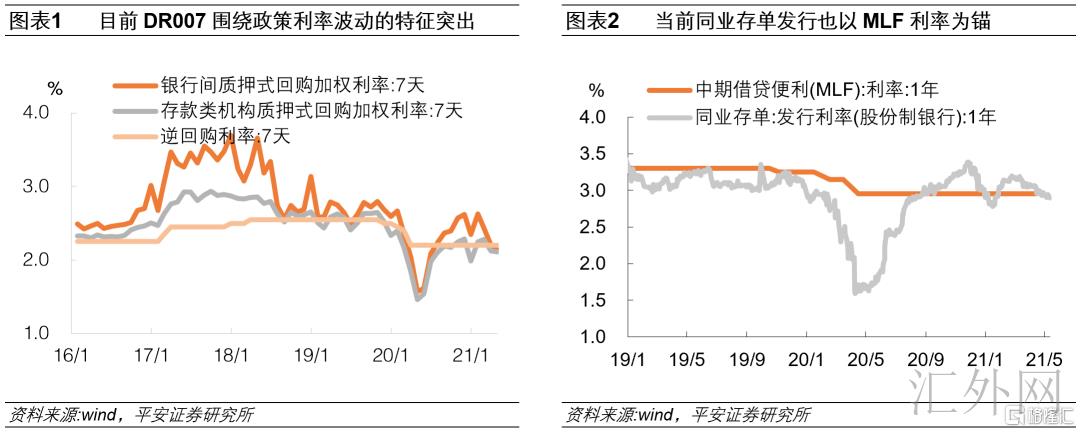

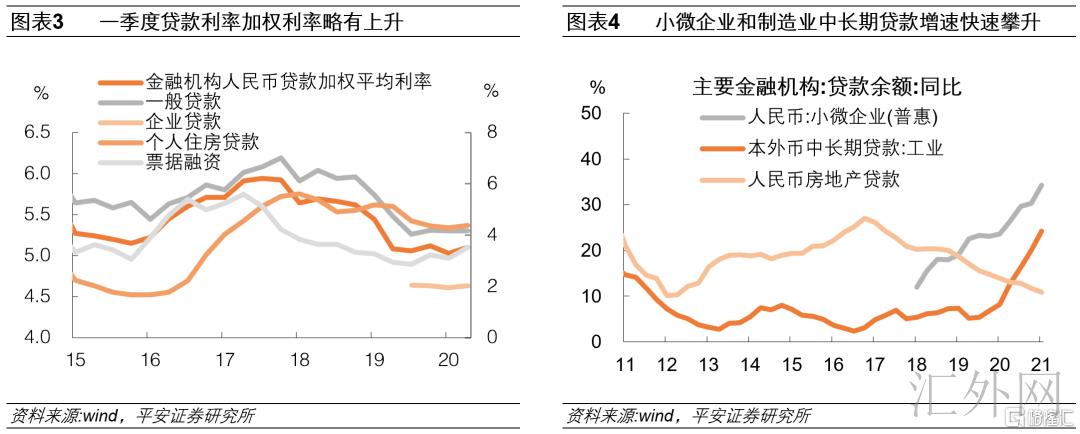

3、 权威性诠释“当代财政政策架构”。当代财政政策架构包含:1)提升的财政政策总体目标。央行法要求财政政策的终极目标是维持面值平稳,中央银行进一步诠释“要维持物价水平平稳,重要要管住贷币总水利闸门”,并进一步把“货币供给量和社会融资规模同(体现潜在性产出率的)为名gdp增速基本上配对”做为现行政策架构的锚。2)通畅的财政政策传输体制。以公开市场操作实际操作年利率为短期内现行政策年利率,以中后期借款便捷年利率为中后期现行政策年利率,正确引导DR007为意味着的债券收益率紧紧围绕现行政策年利率为神经中枢起伏,完善从现行政策年利率到LPR再到具体银行贷款利率的社会化年利率产生和传输体制。注重销售市场观查财政政策趋向时只需观查现行政策年利率是不是产生变化。3)自主创新的财政政策专用工具。总产量层面,关键是减轻金融机构贷币造就遭遇的流通性、资产、年利率管束;构造层面,不断完善结构型财政政策专用工具管理体系,依据城镇化发展不一样阶段的必须动态性调节适用关键。由此可见,将来财政政策将在较长阶段坚持不懈:财政政策的量与名义GDP挂勾(社会融资规模、M2增长速度的起伏力度或将降低),财政政策的价更为突显OMO、MLF和LPR三大年利率,定项、结构型使力以适用新发展布局搭建。财政政策的“稳字当头”会反映得更为显著。

4、 “把服务项目中国实体经济放进更为突显的部位”代表着哪些?一方面是,应用贷款、再贴现和二项直通专用工具,正确引导金融企业增加对自主创新、中小企业和绿色发展理念等行业适用。当今借款构造持续改进,3月末,加工制造业中长期贷款增长速度为40.9%,持续升高17月;普慧小微贷账户余额16.7万亿元,同比增加34.3%,比上年底高4个点。2020年初至二零二一年3月末,全国各地商业银行金融企业共对9.2万亿借款等额本息贷款执行推迟,总计派发普慧小型个人信用贷款5.3万亿元,二项直通现行政策还会继续不断到今年底。另一方面,促进具体银行贷款利率进一步减少。减少的方法主要是释放出来改革创新的发展潜力,包含:1)贷款定价上,进一步促进LPR应用;2)标准借款市场监管,2020年3月起规定全部借款商品均应明确借款年化率;3)从储蓄成本费上,标准定期存款利率标价,停招地区法定代表人金融机构异地存款。

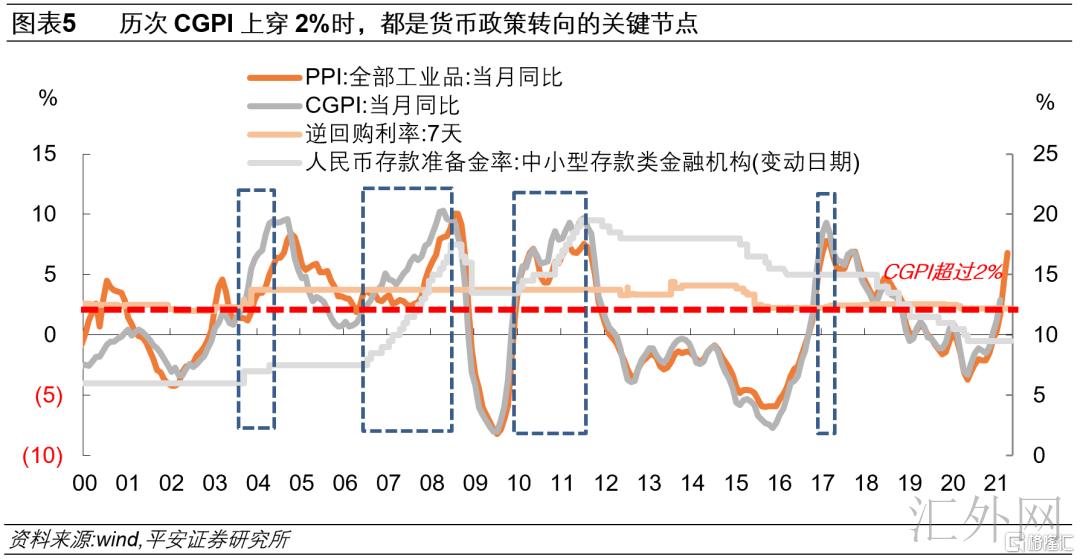

一季度金融企业借款权重计算年利率从5.03%稍微上行到5.10%,在其中,公司银行贷款利率上行下行6bp,商业票据年利率上行下行42bp,本人住房贷款利率上行下行3bp。这反映银行信贷要求充沛对贷款定价的促进。充分考虑PPI蹿升、CPI回暖和关键CPI反跳的物价水平局势,借款名义利率的稍微往上起伏应不危害借款内涵报酬率的稳中有降,乃至在二季度物价水平同比增长率迅速上行下行时,借款名义利率相对性平稳,更很有可能产生对公司更为友善的银行信贷标准。

5、 中央银行角度下的“最近世界各国物价水平行情”。1)海外通货膨胀上涨很有可能在2020年二、三季度分阶段推升在我国PPI上涨幅度,但宜历史时间、客观性地对待:一是这在相当程度上是“低数量”下的“高读值”;二是在历史上看PPI指标值自身起伏就相对性较;三是大宗商品现货涨价是分阶段供需“移位”的主要表现。待基数效应逐渐消散和全世界生产制造提供修复后,PPI有希望趋稳。2)基本预估2020年CPI上涨幅度比较柔和。另外在我国做为大中型经济大国,如果没有外需趋热相累加,仅国际性大宗商品现货涨价也并不易引起显著的输入性通胀。3)需对大宗商品现货价格上涨给在我国不一样领域、不一样公司产生的多元化危害维持高度关注。

必须表明的是,此次财政政策提及中国人民银行检测的物价水平指标值——公司产品价格(CGPI),该指数值与PPI行情基本一致,近些年关键在起伏力度上各有不同。大家调查了2000年至今CGPI蹿升与中央银行缩紧财政政策中间的关联,发觉CGPI蹿升开启中央银行提升储蓄率的零界点基本上都是在2%(包含2003年、2006年、2010年)。2016年近期一次CGPI蹿升的状况略微差别:2016年11月GDPI同期相比从1.7%升到4.5%,而中央银行提升逆回购利率是在2017年2月,那时候主要是2016年底单据行骗要案曝出,金融业风险暴露危害了财政政策缩紧的节奏感,实际上2016年9月中央银行重新启动28天逆回购就释放出来了财政政策转为的数据信号,且2016年11月R007早已打开了不确定性上行下行。在当今CGRP上穿2%的时段上,财政政策调节的自觉性早已提高,有可能会以R007的往上起伏、R007-DR007价差扩张为标示,这一点不可忽视(就算在当今高层住宅对物价水平难题无有关表态发言的状况下)。

6、 中央银行角度下的“美国国债年利率上行下行”。将来美债收益率趋向上行下行:从供需视角剖析,美国国债供需空缺或将根据回报率上行下行来均衡;将来若财政局刺激性加仓和经济复苏较强造成通货膨胀预期升高过快,很有可能会开启美联储会议行動。美债收益率上行下行和将来美联储会议调节财政政策对在我国的危害比较有限且可控性。下一步要提升跨境电商资产流动性宏观经济谨慎管理方法,提高人民币的汇率延展性,以我为主进行国际性宏观经济政策融洽。

一季度美国国债年利率大幅度上行下行83bp,而我国10年国债利率略升4.6bp,RMB对美元汇率较上年底增值1.54%,外汇投资管理中心(CFETS)RMB汇率指数较上年底增值2.15%,金融机构结售汇贸易顺差达885.3亿美金。这种都代表着我国跨境电商资产流动性局势稳步发展,美债收益率上行下行对我国的传输危害较小。

综上所述,大家觉得当今财政政策运作在多极化的路轨上,尤其是在PPI蹿升超越现行政策比较敏感大关的连接点上,R007-DR007可能是观查财政政策边界转变的关键指标值之一,且在物价水平迅速上行下行全过程中,借款名义利率或也是有稍微上调的基本。必须从健全当代财政政策架构的视角去了解财政政策的“稳字当头”,在未来长时间内,货币供给量导向潜在性名义GDP,OMO、MLF、LPR三大年利率的标准作用加强,及其定项、结构型财政政策专用工具的使力,将获得进一步推进。大家评定财政政策的趋向转变很有可能将更为非常容易、也更为不容易,非常容易是说现行政策年利率的转变是财政政策最立即的数据信号,不容易就是指在现行政策年利率和货币供给量增长速度不会改变的阶段内,财政政策给金融市场产生的冲击性或机遇都是会趋向降低。