2020年宏观经济政策注重“不急弯”,从个人信用推广节奏感看来,前两月关键取决于“不慌”,社会融资规模保持高提高;但从3月逐渐,要进行平稳宏观杠杆率的总体目标,现行政策关键逐渐偏重“拐弯”,社会融资规模增长速度显著下滑,4月的金融大数据进一步确定了这一发展趋势:个人信用再次“拐弯”。

1

股权融资增长速度显著变缓

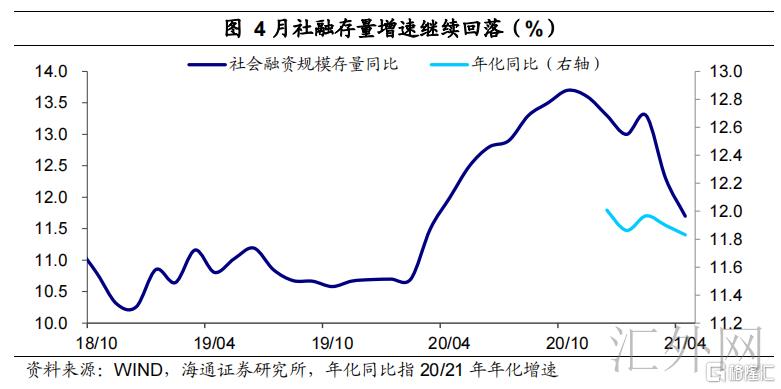

4月增加社会融资规模同期相比大幅度少增1.25万亿元,社会融资规模总量增长速度也再次降低0.6个点至11.7%。社会融资规模增长速度的下降,存有一定高数量危害。但若从2年年化收益率增长速度看,4月社会融资规模增长速度也较3月再次下降近0.一个点至11.8%。

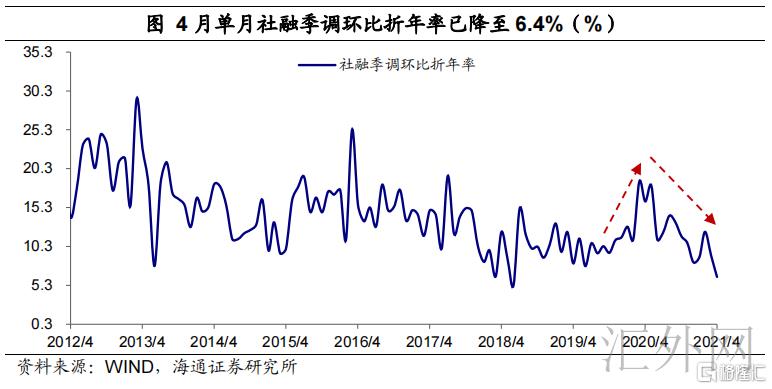

大家还能够选用去除新春佳节等周期性要素后的季调环比数据来体现全新的转变,4月单月社会融资规模季调同比折年化率已降到6.4%,贴近三年来的底位,用三个月的环比增速做光滑,一季度同比折年化率也下降至9.2%。因此在全年度稳杆杠的总体目标下,个人信用“拐弯”的发展趋势显著已经持续。

2

关键连累:非标准和发行债券

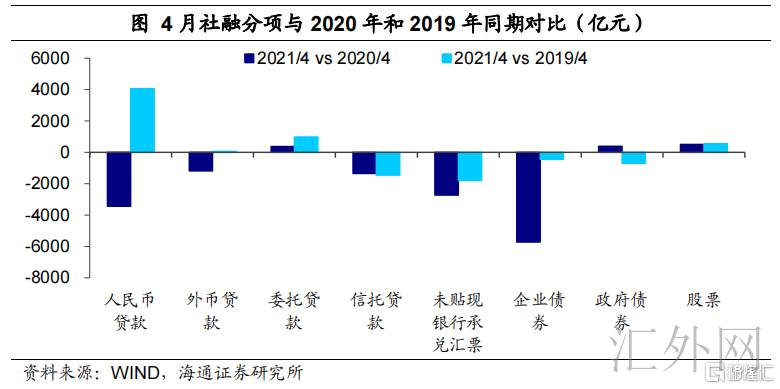

从社会融资规模构造看来,RMB银行信贷并不小,尽管对比同期相比少增了3400亿,但上年数量较高,能够 看作是一个出现异常值。假如和2019年去比照,银行信贷还多增了4000多亿元。

对社会融资规模连累很大的是非标融资和公司发行债券。在3月委缩4100亿后,4月非标融资再次降低3700亿。企业债券净股权融资对比同期相比大幅度持续下滑,但即便不考虑到高数量,也比2019年还低。政府债发售对比上年进展推迟,4月净股权融资同期相比多增约382亿人民币,总体进展较轻缓。

3

银行信贷构造:住户降、公司稳

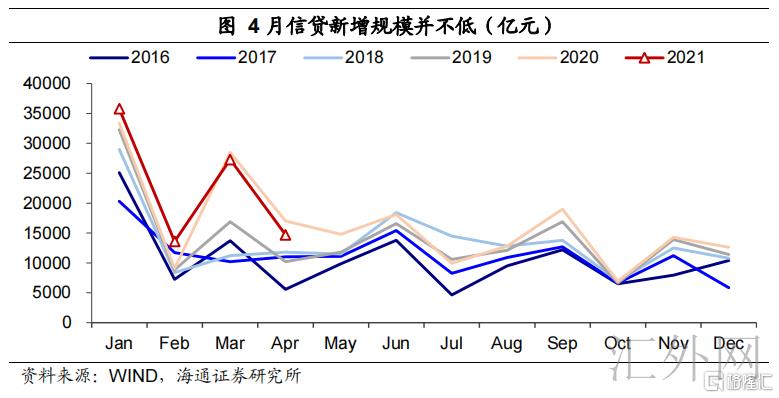

4月增加RMB借款1.47万亿,同期相比少增2300亿人民币,但是充分考虑同期相比高数量,总体银行信贷增加经营规模并不低,在近年来当期中处在次高质量。在其中关键的提高驱动力仍来自于中长期贷款。

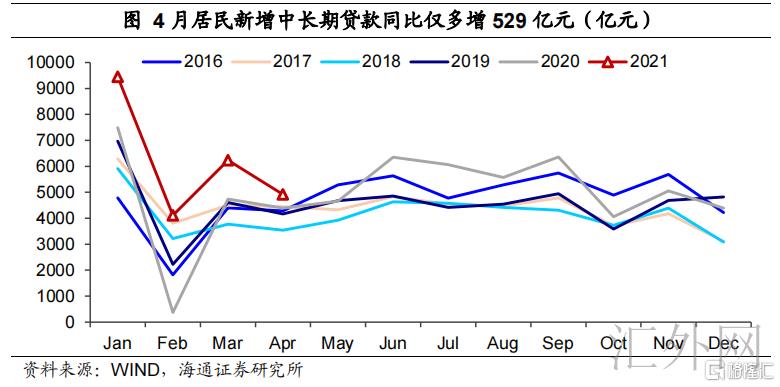

但必须留意的是,住户单位银行信贷同期相比显著下降,在其中短贷同期相比少增近两千亿,中长款贷尽管仍增加了4900亿人民币,但同期相比仅多增529亿人民币,较1一季度的平均(2400亿人民币)收拢显著,或代表着房地产行业紧个人信用的危害已经逐渐呈现。

但是公司单位主要表现仍然非常好,尤其是中长期贷款同期相比多增超1000亿元,但公司短贷和商业票据则损耗较多。

4

贷币增长速度降低:流通性再次收敛性

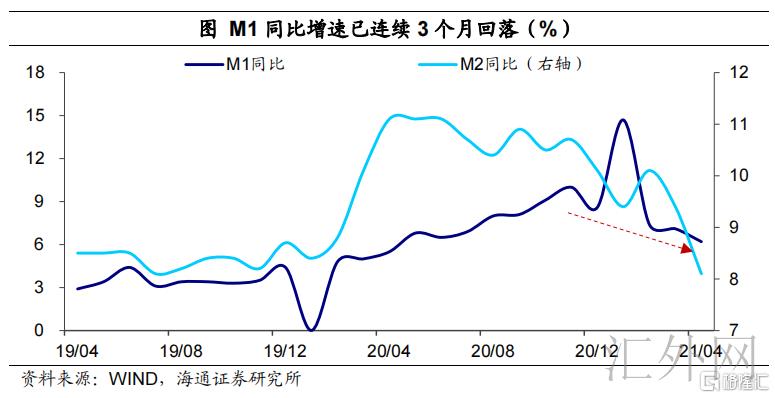

M1同比增长率早已持续3个月下降,4月再次下滑0.9个点至6.2%,相匹配着公司单位流通性的不断缩紧。

而M2同期相比减幅更高(1.3个点),这一方面与个人信用造就速率变缓相关;另一方面,在上年肺炎疫情冲击性下,为适用实体线单位,财政局储蓄的增长幅度较小,而2020年4月,实体线单位周期性交税,财政局储蓄保持高增,贷币由实体线单位短期内流入政府机构(相匹配4月财政局储蓄同期相比多增5250亿人民币),进而对M2组成短期内冲击性。

5

稳杆杠下:个人信用再次“拐弯”

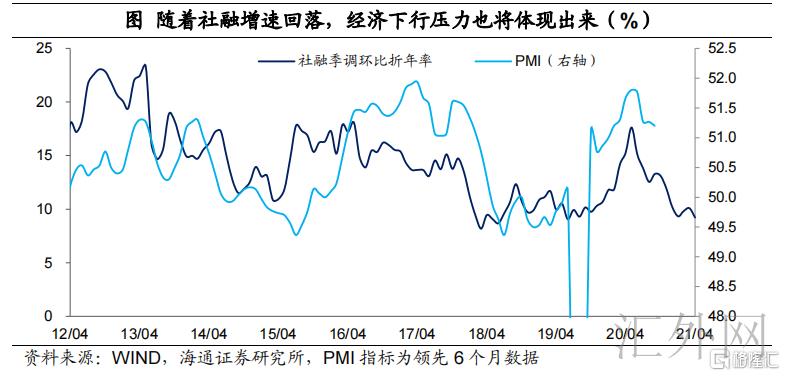

2020年财政政策要平稳宏观杠杆率,确保股权融资增长速度下降至名义GDP增长速度周边,而近两月数据信息说明,个人信用现行政策早已从“不慌”变成“拐弯”,推动社会融资规模增长速度不断向有效水准下降,而要进行全年度的稳杆杠总体目标,大家觉得个人信用“拐弯”的发展趋势仍将持续。

在我国的社会融资规模增长速度是经济发展的领先指标,例如做为经济发展同比行情的关键意味着,PMI在这轮见顶的時间大概落伍股权融资环比增速2个一季度。因而,大家觉得这轮经济发展的高些早就踏过,就在上年四季度。而往后面看,伴随着社会融资规模增长速度的不断下降,下滑的工作压力或也将逐渐呈现。