基本上结果:

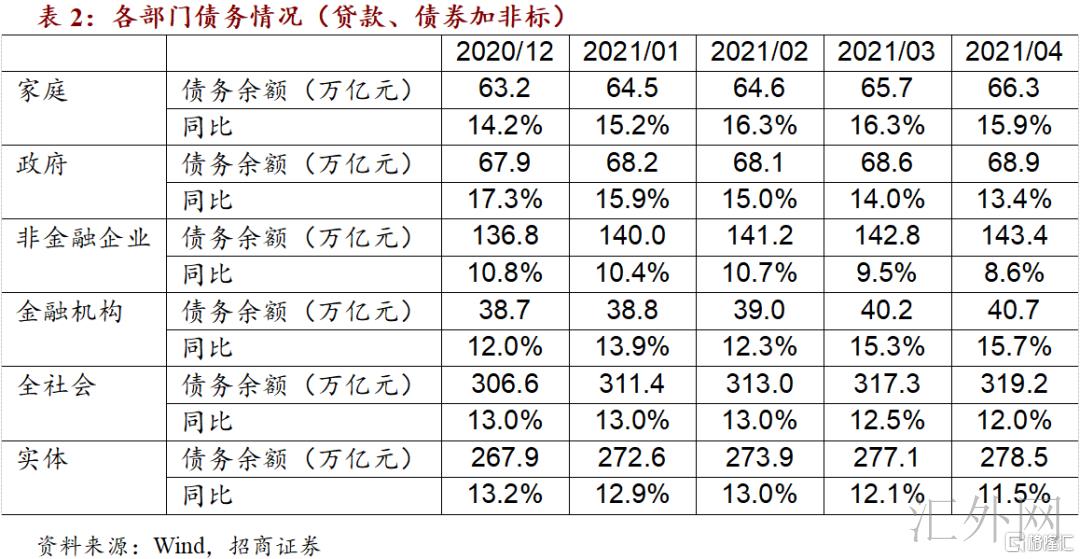

第一,实体线单位4月末负债账户余额同比增长率取得11.5%,大幅度小于预测值12.1%,创下上年10月至今最低,方位合乎预估,力度超过预估。以账户余额增长速度考量,2020年前两月主要表现强悍的2个一部分(家中借款和非标准)在3月强阳后后,4月再次走低;除此之外非常值得关心的是,仅存的一个强悍一部分,非金融企业中长期贷款账户余额增长速度4月亦终止升高,最近见顶的几率很大。保持实体线单位债务增长速度下滑向名义GDP增长速度看齐的分辨,依照全国两会得出的数据信息,2020年名义GDP增长速度的总体目标为9.8%(大家觉得技术水平很有可能在10-11%中间)。除此之外,目前高频率数表明,5月实体线单位股权融资依然疲软,实体线单位债务增长速度大概率再次下滑,这也代表着短时间权益市场下滑的工作压力很大,非常值得希望的是,第三季度实体线单位债务增长速度降低迄今年名义GDP增长速度周边后,是不是可以发生分阶段稳中有进。

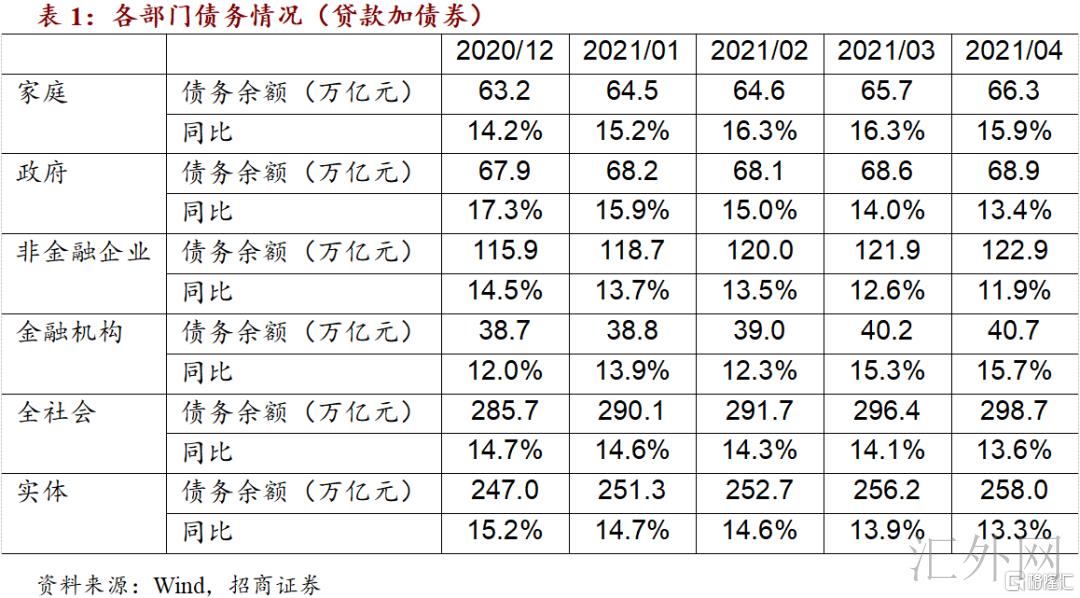

第二,实际看来,家中单位4月债务增长速度取得15.9%,预测值16.3%;在其中中长期贷款账户余额提高15.5%,略低预测值15.6%,短期借款账户余额同比增加17.0%,小于预测值18.7%。家中单位债务增长速度在今年初二个月迅速上行下行,早已引起了管控层的明显反跳。因而,大家坚信,将来家中单位债务增长速度下滑的发展趋势十分明确,相匹配房地产业弱周期时间。

第三,政府机构债务增长速度4月取得13.4%,较预测值14.0%再次降低,合乎预估。依照全国两会得出的数据信息,预估年末政府机构债务增长速度落至10.5%周边。目前高频率数据信息表明,5月末政府部门债务增长速度或再次小于4月。

第四,非金融企业债务增长速度4月取得8.6%,小于预测值9.5%。从构造上看来,贷款额增长速度降低0.3个点至10.9%;中长期贷款账户余额增长速度再次与预测值差不多,终止升高,短期借款和商业票据账户余额增长速度都是有下滑。信用债和非标准(信托融资、委贷、未汇兑单据)账户余额同比增长率同时降低。4月PPI同比上涨幅度略微下降、同期相比上涨幅度再次升高,预估其同期相比大概率在5月周边见顶,重点关注同比转变。加上充分考虑现阶段的股权融资水准,社会化标准下,非金融企业再次积极杠杆炒股的意向应当不强,更大概率会转为修补肺炎疫情期内显著恶变的负债表,事实上以往几个月非金融企业的股权融资状况早已证实了这一分辨。

第五,金融企业层面,还需事后数据验证,但依据目前数据信息,4月财政政策边界上或略微松驰。经历了上年5-11月的持续缩紧后,大家预估自此财政政策或总体转为中性化(分阶段晃动无可避免),总体目标转为实体线去杠杆化。

第六,理财规划层面,在以上情况下,大家分辨我国或在上年10-11月经历了三顶(实体线单位债务增长速度顶、经济发展顶、年利率顶)合一的全过程,中国经济发展现阶段早已转到了滞涨(经济发展往下、现行政策不松)环节,债卷配备使用价值呈现后,买卖使用价值或亦会逐渐呈现,相匹配财政政策不会再进一步缩紧,而实体线单位融资需求委缩。短期内看来,权益市场下滑的工作压力很大,非常值得希望的是,第三季度实体线单位债务增长速度降低迄今年名义GDP增长速度周边后,是不是可以发生分阶段稳中有进。

大家拆卸的数据信息表明,考虑到非标准后,实体线单位4月末负债账户余额同比增长率取得11.5%,大幅度小于预测值12.1%,创下上年10月至今最低,方位合乎预估,力度超过预估。以账户余额增长速度考量,2020年前两月主要表现强悍的2个一部分(家中借款和非标准)在3月强阳后后,4月再次走低;除此之外非常值得关心的是,仅存的一个强悍一部分,非金融企业中长期贷款账户余额增长速度4月亦终止升高,最近见顶的几率很大。保持实体线单位债务增长速度下滑向名义GDP增长速度看齐的分辨,依照全国两会得出的数据信息,2020年名义GDP增长速度的总体目标为9.8%(大家觉得技术水平很有可能在10-11%中间)。除此之外,目前高频率数表明,5月实体线单位股权融资依然疲软,实体线单位债务增长速度大概率再次下滑,这也代表着短时间权益市场下滑的工作压力很大,非常值得希望的是,第三季度实体线单位债务增长速度降低迄今年为名GDP增长速度周边后,是不是可以发生分阶段稳中有进。

实际看来,政府机构债务增长速度4月取得13.4%,较预测值14.0%再次降低,合乎预估。依照全国两会得出的数据信息,预估年末政府机构债务增长速度落至10.5%周边。目前高频率数据信息表明,5月末政府部门债务增长速度或再次小于4月。非金融企业债务增长速度4月取得8.6%,小于预测值9.5%。从构造上看来,贷款额增长速度降低0.3个点至10.9%;中长期贷款账户余额增长速度再次与预测值差不多,终止升高,短期借款和商业票据账户余额增长速度都是有下滑。信用债和非标准(信托融资、委贷、未汇兑单据)账户余额同比增长率同时降低。4月PPI同比上涨幅度略微下降、同期相比上涨幅度再次升高,预估其同期相比大概率在5月周边见顶,重点关注同比转变。加上充分考虑现阶段的股权融资水准,社会化标准下,非金融企业再次积极杠杆炒股的意向应当不强,更大概率会转为修补肺炎疫情期内显著恶变的负债表,事实上以往几个月非金融企业的股权融资状况早已证实了这一分辨。家中单位4月债务增长速度取得15.9%,预测值16.3%;在其中中长期贷款账户余额提高15.5%,略低预测值15.6%,短期借款账户余额同比增加17.0%,小于预测值18.7%。家中单位债务增长速度在今年初二个月迅速上行下行,早已引起了管控层的明显反跳。因而,大家坚信,将来家中单位债务增长速度下滑的发展趋势十分明确,相匹配房地产业弱周期时间。

金融企业负债账户余额同比增长率层面,4月份发生比一定水平上的升高;但是,在大家观查的理论金融企业负债经营规模中该数据信息占有率约三成,还需关心事后理论金融企业负债数据信息。但依据目前数据信息,4月财政政策边界上或略微松驰。经历了上年5-11月的持续缩紧后,大家预估自此财政政策或总体转为中性化(分阶段晃动无可避免),总体目标转为实体线去杠杆化。

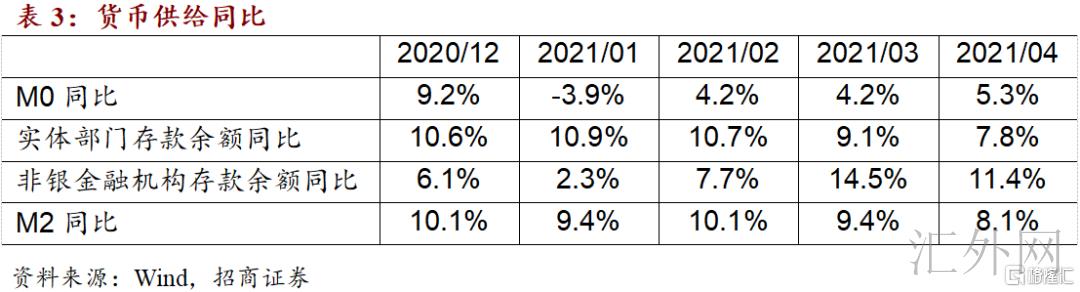

货币供应层面,4月M2同比增加8.1%,小于预测值9.4%。分构造看来,M0和政府部门储蓄账户余额增长速度高过预测值;家中、非金融企业和非银金融组织 储蓄账户余额增长速度小于预测值。合拼看来,实体线单位储蓄账户余额同比增长率小于预测值。

数据信息表明,依照全新规格,总经营规模为296.2万亿的社会融资规模账户余额4月末同比增加11.7%,预测值12.3%。大家计算的总经营规模为298.7万亿的借款加债卷账户余额4月末同比增加13.6%,预测值14.1%;进一步添加委贷、信托融资、未汇兑单据三项非标融资后,4月末总负债账户余额为319.2万亿,同比增加12.0%,预测值12.5%。

从构造上看,4月非金融企业借款加债卷账户余额同比增长率小于预测值;假如添加信托融资、委贷和未汇兑单据三项非标融资,则有更高的减幅。4月家中单位负债账户余额同比增长率降低0.4个点至15.9%,中长期贷款和短期借款账户余额增长速度同时降低;现行政策方面“房住不炒”的具体指导总体目标不变,大家趋向于分辨,将来家中单位债务增长速度下滑的发展趋势十分明确,相匹配房地产业弱周期时间。政府机构负债账户余额同比增长率4月降低0.6个点至13.4%,储蓄账户余额增长速度则有大幅度升高,表明4月财政局扩大幅度显著降低。金融企业层面,现阶段大家能观查到的金融企业负债约为40万亿,占理论金融企业负债经营规模的约三成,因而其象征性较弱,依据目前数据信息,大家趋向于分辨4月理论金融企业负债账户余额同比增长率或高过预测值。

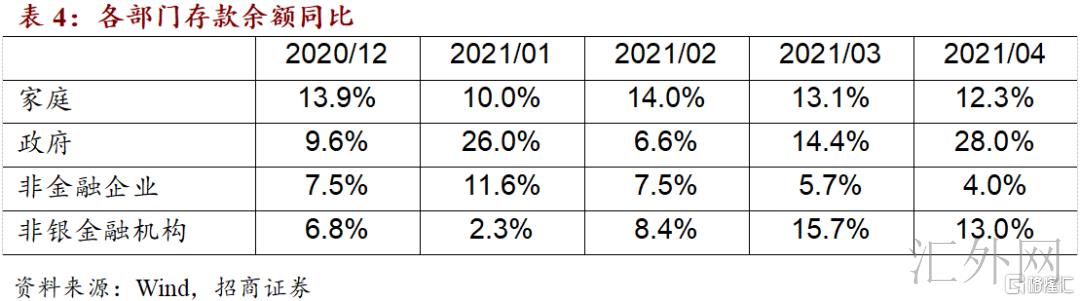

货币供应层面,M2同比增长率小于预测值,缴准数量账户余额环比下降,M0、财政局储蓄同比一降一升,融合中央银行公开市场操作实际操作和同业存单数据统计分析,4月超量备用金率高过3月,已处在比较宽松地区。4月非银金融组织 储蓄账户余额同比增长率小幅度降低,其债务同比增长率则有小幅度升高,合拼看来其流通性工作压力依然比较松驰。家中储蓄账户余额同比增长率降低,去杠杆化下的事后转变非常值得关心;非金融企业活期储蓄贮备同比增长率再次降低;财政局储蓄账户余额同比增长率大幅度升高,政府债务账户余额同比增长率则有降低。合拼看来,4月财政局使力程度3月再次变弱,财政局扩大的顶端发生在上年12月份。

(1)4月实体线单位储蓄账户余额同比增长率降低,非银金融组织 储蓄账户余额同比增长率降低。

4月M2同比增加8.1%,预测值9.4%;M0同比增加5.3%,预测值4.2%。去除掉M0以后,3月储蓄账户余额同比增加8.2%,预测值9.6%。大家考虑到记入M2的储蓄,4月底非银金融组织 储蓄账户余额同比增加约11.4%,预测值提高14.5%;家中和非金融企业储蓄账户余额同比增加约7.8%,预测值9.1%。

4月M1同比增加6.2%,预测值7.1%。去除掉M0以后,4月非金融企业活期储蓄账户余额同比增加6.3%,预测值同比增加7.6%。

分单位看来,4月底家中储蓄账户余额同比增加12.3%,预测值13.1%;4月底非金融企业储蓄账户余额同比增加4.0%,预测值5.7%;4月底政府部门储蓄账户余额同比增加28.0%,预测值同比增加14.4%。4月底非银金融组织 储蓄账户余额同比增加13.0%,预测值提高15.7%。

(2)3月实体线单位债务增长速度大幅度降低。

家中单位4月债务增长速度取得15.9%,预测值16.3%;在其中中长期贷款账户余额提高15.5%,略低预测值15.6%,短期借款账户余额同比增加17.0%,小于预测值18.7%。家中单位债务增长速度在今年初二个月迅速上行下行,早已引起了管控层的明显反跳。因而,大家坚信,将来家中单位债务增长速度下滑的发展趋势十分明确,相匹配房地产业弱周期时间。

非金融企业债务增长速度4月取得8.6%,小于预测值9.5%。从构造上看来,贷款额增长速度降低0.3个点至10.9%;中长期贷款账户余额增长速度再次与预测值差不多,终止升高,短期借款和商业票据账户余额增长速度都是有下滑。信用债和非标准(信托融资、委贷、未汇兑单据)账户余额同比增长率同时降低。4月PPI同比上涨幅度略微下降、同期相比上涨幅度再次升高,预估其同期相比大概率在5月周边见顶,重点关注同比转变。加上充分考虑现阶段的股权融资水准,社会化标准下,非金融企业再次积极杠杆炒股的意向应当不强,更大概率会转为修补肺炎疫情期内显著恶变的负债表,事实上以往几个月非金融企业的股权融资状况早已证实了这一分辨。

4月非银金融组织 贷款额同期相比大幅度降低46.2%,预测值同比减少62.5%;综合性考虑到借款和债卷,大家估计的数据信息表明,4月底非银金融组织 负债账户余额同比增加0.5%,预测值同比减少1.8%。4月底金融机构(含现行政策金融机构)债卷账户余额同比增加17.4%,预测值同期相比增涨17.1%。综合性看来,4月底金融企业债务同比增加15.7%,预测值同期相比增涨15.3%。现阶段大家能观查到的金融企业负债约为40万亿,占理论金融企业负债经营规模的约三成,因而其象征性较差,依据目前数据信息,大家趋向于分辨4月理论金融企业负债账户余额同比增长率或高过预测值。

不考虑到债务置换危害,4月底我国政府(没有信政协作)债务同比增加13.4%,预测值14.0%。依照全国两会得出的数据信息,预估年末政府机构债务增长速度落至10.5%周边。目前高频率数据信息表明,5月末政府部门债务增长速度或再次小于4月。

借款和债卷累计,4月末全社会发展债务账户余额同比增加13.6%,预测值14.1%;在其中实体线单位债务同比增加13.3%,预测值13.9%。进一步添加委贷、信托融资、未汇兑单据三项非标融资,4月末全社会发展债务账户余额同比增加12.0%,预测值12.5%;在其中实体线单位债务同比增加11.5%,预测值12.1%。

4月末家中和非金融企业借款中的中长期贷款占有率66.7%,预测值66.6%。