项目投资关键点

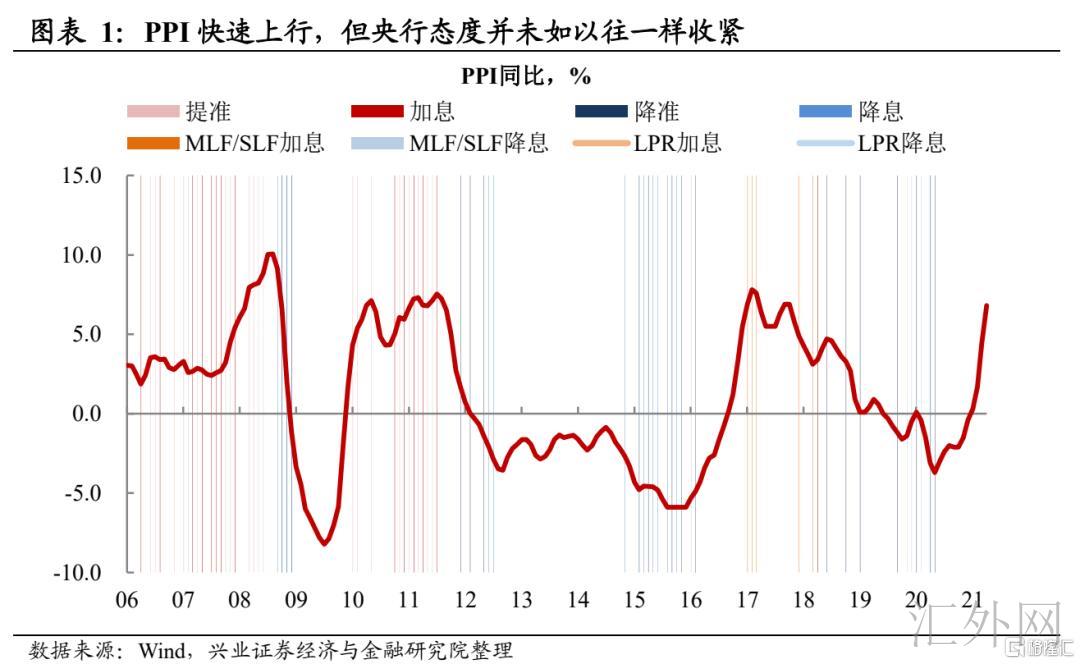

最近,PPI在大宗商品价钱升高的促进下,发生与2016-2017年相近的迅速上涨。但中央银行对于此事韧劲十足,并暗示着事后财政政策并不会受分阶段PPI上涨的振荡而趋于紧张。另外,在中央银行总体维持稳进中性化的状况下,银行间市场资产销售市场却发生了超预估的比较宽松。大家觉得:

中央银行保持定力的身后是本次通货膨胀诱因与以前不一样。这轮通货膨胀与2016-2017年不一样的重要,取决于这轮外需具体并比不上2016-2017年强悍。这也造成在本次PPI迅速上行下行中,中央银行依然维持稳进中性化的财政政策,仍未如2017年一样缩紧。

三大要素促进中央银行“反映涵数”产生变化。这轮中央银行针对通货膨胀反映与2016-2017年不一样关键根据外需和负债这两个自变量,实际来讲:

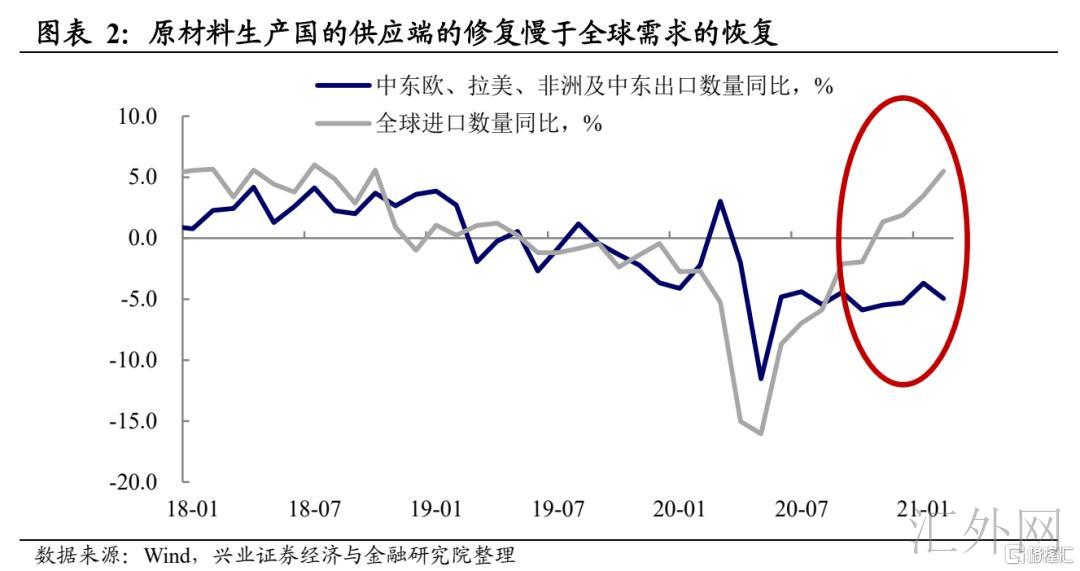

缘故一:这轮原料价格的飞涨,大量来源于结构型的供求失衡。国际性层面,新冠肺炎疫情不断促进原料生产的国家的提供端修补慢于全世界要求端;中国层面,现行政策减产累加外交关系要素造成暗色调大宗商品提供骤紧。

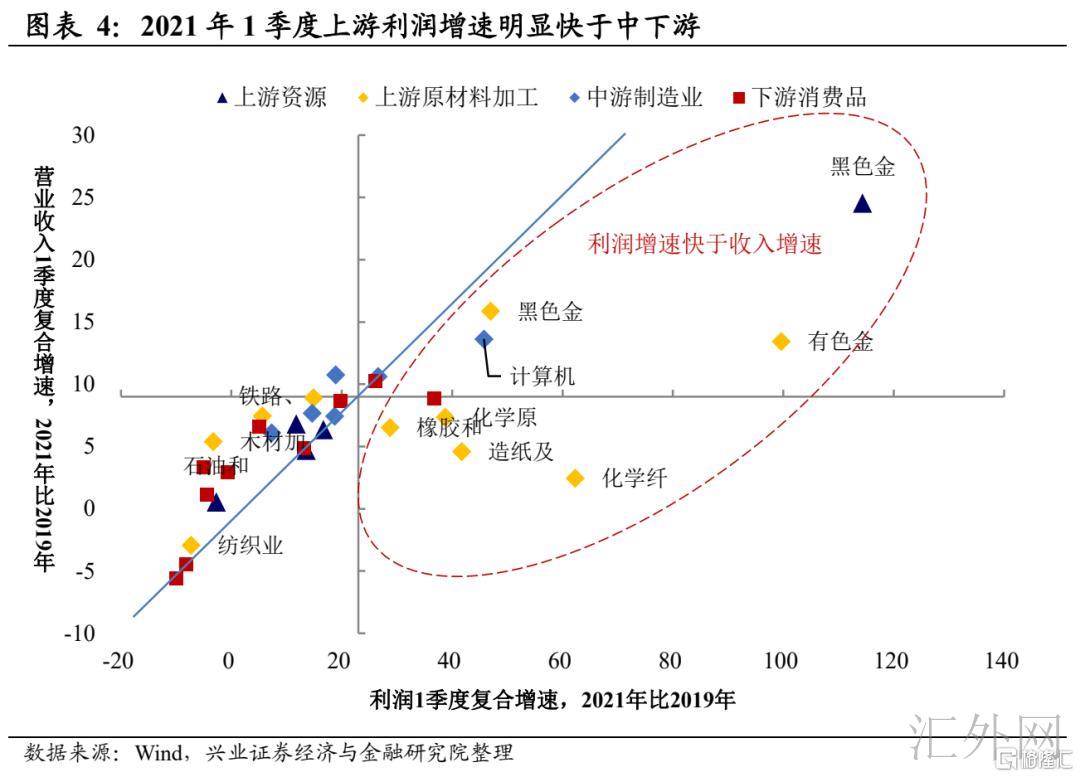

缘故二:终端设备要求较弱,上下游盈利增长速度显著快于中上游。PPI-CPI剪刀差不断扩大,中下游赢利被上下游缩小,体现为2021年1一季度上游原料盈利增长速度显著快于收益增长速度。

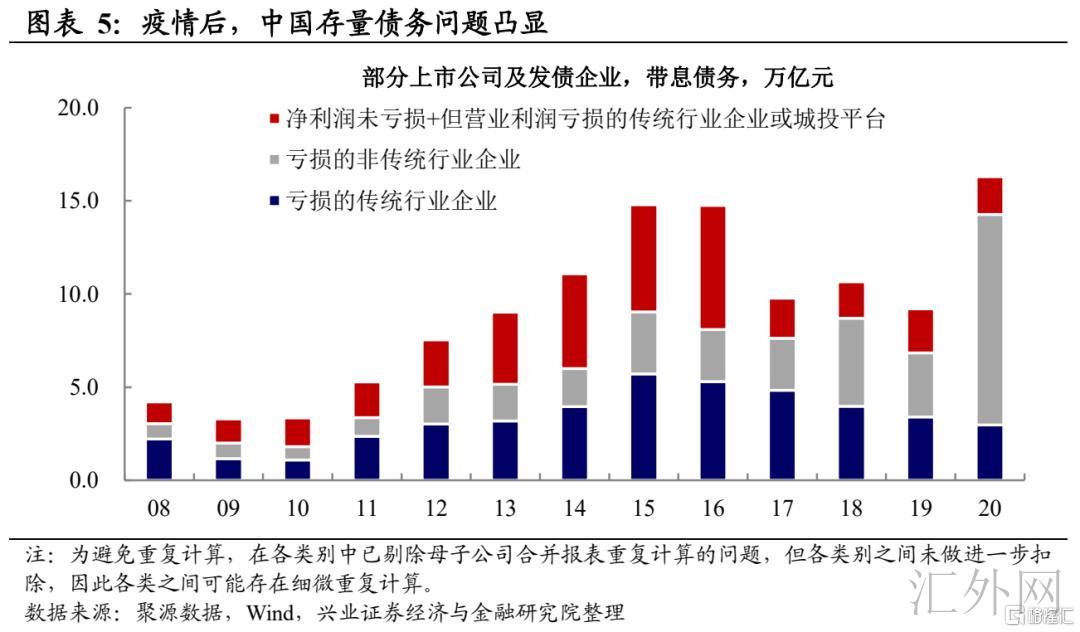

缘故三: 巨大负债规模下,财政政策更必须“相机抉择”。肺炎疫情后,我国债务率迅速仰头,解决总量负债变成中央银行目标函数之一。在解决总量负债、个人信用收拢的全过程中,流通性造成风险性的很有可能升高,中央银行或更必须“相机抉择”来“维持流通性有效富裕”。

非常值得关心的边界转变:4月中下游价钱上修速率加速。上述情况要素的身后关键来源于经济复苏的不平衡。可是4月中下游价钱上行速度加速,或体现终端设备要求已经修复。如该状况不断,很有可能危害中央银行的财政政策。

中央银行之外,销售市场对市场流动性的危害增加。2021年至今,在中央银行财政政策总体稳进中性化仍未积极推广资产的状况下,银行间市场资产销售市场却发生超预估比较宽松。本次市场流动性的比较宽松关键来源于销售市场多要素的累加:

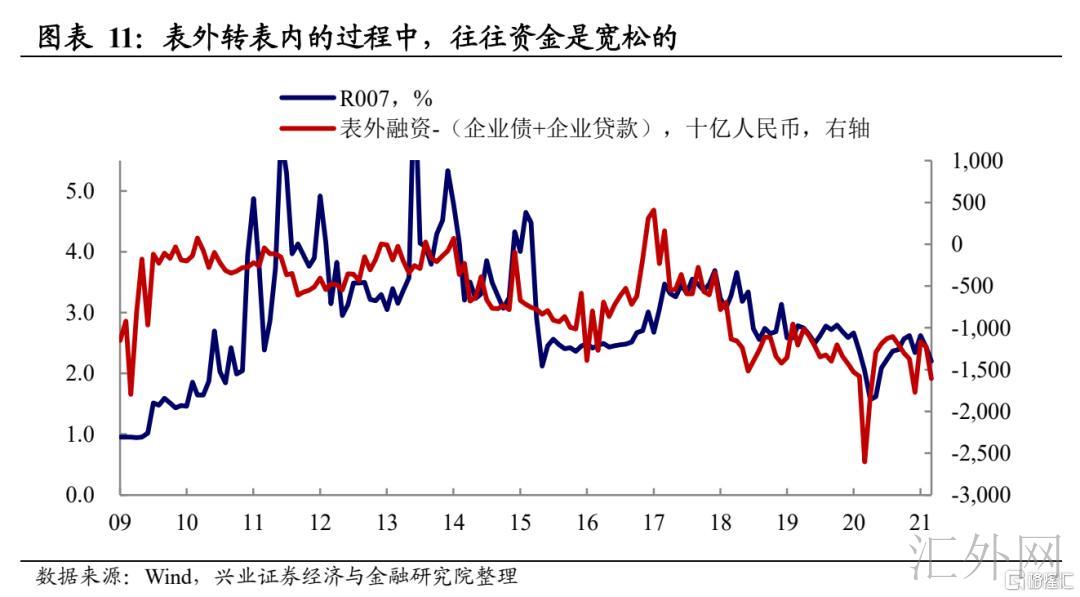

缘故一:表外资产向表内损耗,提升银行间市场资产提供。2021年至今社会融资规模关键的边界转变是表外资产向表内损耗,这间接性降低了银行间市场资产的要求。

缘故二:销售市场股票投资风险下降,理财规划向低风险性财产转移。在损耗全过程中,住户配备货币型基金替代投资理财产品。另外,1一季度股票基金趋向于配备买入返售资产等偏现钱产品以避开经营风险。之上2个要素一同提升了银行间市场的资产提供。

风险:经济发展、通货膨胀转变超预估,地缘政治学要素造成有关原料价格起伏。

“一样”的通货膨胀,不一样的中央银行反映

尽管最近PPI迅速上行下行,可是中央银行的心态仍然比较中性化。最近,国际性及中国大宗商品品价钱迅速上行下行,中国PPI发生类似2016-2017年的迅速上涨。殊不知,4月政治局会议仍未谈及通货膨胀难题,一季度财政政策实行汇报也注重通货膨胀只是是“分阶段的”。整体而言,中央银行针对PPI上涨十分有韧劲,并暗示着事后财政政策并不会受分阶段PPI读值上涨的振荡而发生趋于紧张调节。

中央银行保持定力的身后,是本次通货膨胀诱因与以前不一样。本次PPI迅速上行下行一部分是因为碳排放交易现行政策对灰黑色等高线碳排放量原料开展减产。因而,这轮PPI上行下行与2016-2017年相近,皆有供给侧结构要素的促进。可是,与2016-2017年要求端也是有大幅度现行政策刺激性(棚户区改造 7万亿PPP新项目)不一样,这轮大宗商品现货价钱的上行下行仍未有要求端大幅度刺激性,而大量是供求失衡造成的。因而,这轮通货膨胀与2016-2017年不同之处的重点在于这轮外需具体并比不上2016-2017年强悍,这也造成了在二轮PPI上行下行周期时间中,中央银行的“反映涵数”并不相同。在2016-2017年这一轮周期时间中,当2017年1月PPI同期相比增涨至6.9%时,中央银行心态显著转紧并提升了MLF/SLF的实际操作年利率。在这轮周期时间中,2021年4月PPI同期相比已做到6.8%,但中央银行依然维持稳进中性化的财政政策。

三大要素促进中央银行“反映涵数”产生变化

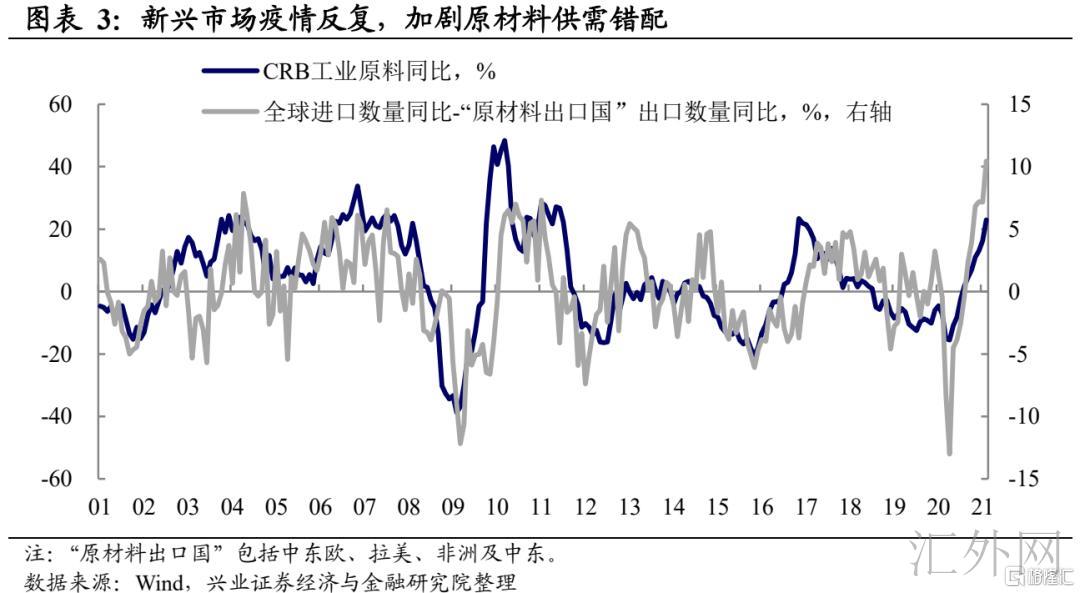

缘故之一:这轮原料价格的飞涨,大量来源于供求失衡。以新兴经济体为主导的原料生产的国家接种疫苗比较慢,累加肺炎疫情不断,加重了原料供求的失衡。实际来讲,全世界進口总数同期相比从2020年5月逐渐就不断上涨,并在2020年11月后已转正定级。可是,原料生产的国家的出入口同期相比在2020年6月以后则一直平稳在-5%上下,迄今仍未转正定级。全世界要求修复快于全世界生产制造,是本次大宗商品现货迅速上行下行的关键缘故之一。从中国视角来讲,以暗色调为意味着的国内定价大宗商品现货遭受现行政策的生产能力限定和中澳关系焦虑不安的危害,也发生了显著的供求失衡。因而,这轮大宗商品现货的增涨并不是来源于中国要求的强悍,而大量是结构型要素所造成的。

缘故之二:上下游盈利增长速度显著快于中上游。至始文上述,这轮大宗商品现货价格上涨大量来源于供求失衡,并非中下游要求充沛。因而在上下游成本费端价格上涨的另外,有关中下游产业链仍未有极强的讨价还价权开展涨价,这造成近年来PPI-CPI剪刀差不断扩大,中下游公司的赢利被上下游成本费端缩小,体现为2021年1一季度上游原料盈利增长速度显著快于收益增长速度,但中下游盈利增长速度显著慢于上下游。

缘故之三:巨大负债规模下,财政政策更必须“相机抉择”。我国债务率在肺炎疫情后逐渐仰头,因而操纵宏观杠杆率、解决总量负债变成中央银行目标函数之一。减少利息费用工作压力是减轻偿还债务工作压力的方式 之一,因而在社会发展各种行为主体偿付工作压力很大的自然环境下,解决总量负债必须中远期年利率神经中枢的下沉的相互配合。另外,个人信用收拢全过程中造成利率风险的很有可能升高,因此 中央银行或更必须“相机抉择”来“维持流通性有效富裕”。

必须关心的边界转变:中下游价钱在加快修补

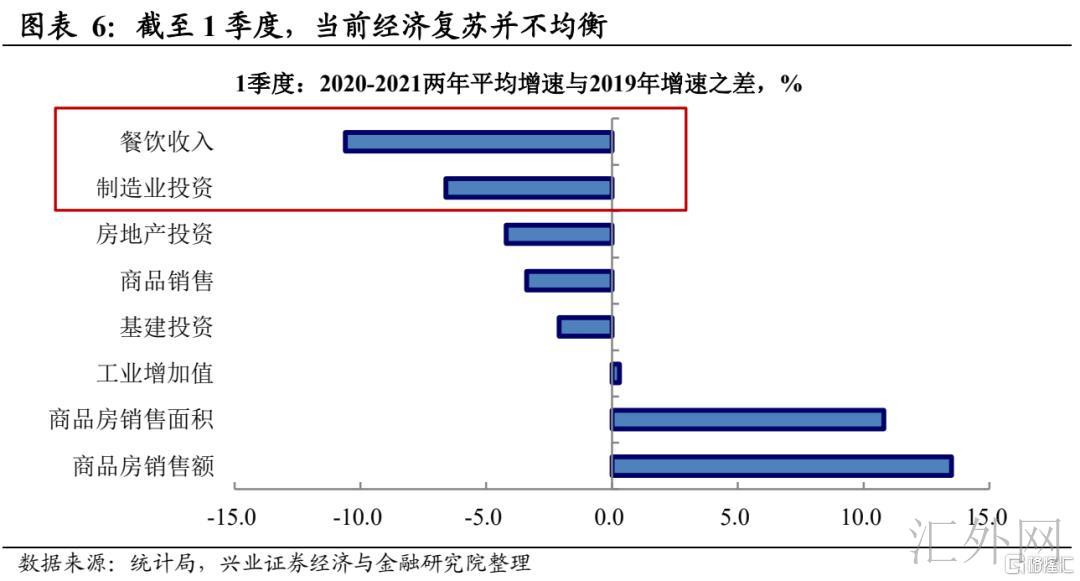

上述情况要素的身后,实质是这轮经济复苏不平衡。如同前文上述,这轮大宗商品现货涨价大量是来源于供求失衡,并非中下游要求充沛。从一季度的经济指标看来,肺炎疫情后,地产销售修补较快,乃至强过肺炎疫情前水平。可是餐馆和加工制造业项目投资的修补较肺炎疫情前仍有很大空缺。在4月政治局会议的中也注重“要辨证对待一季度经济指标,当今经济发展修复不平衡,基本不牢固”。在经济发展修补不平衡的情况下,财政政策仍将维持稳进,大幅度缩紧的概率较低。

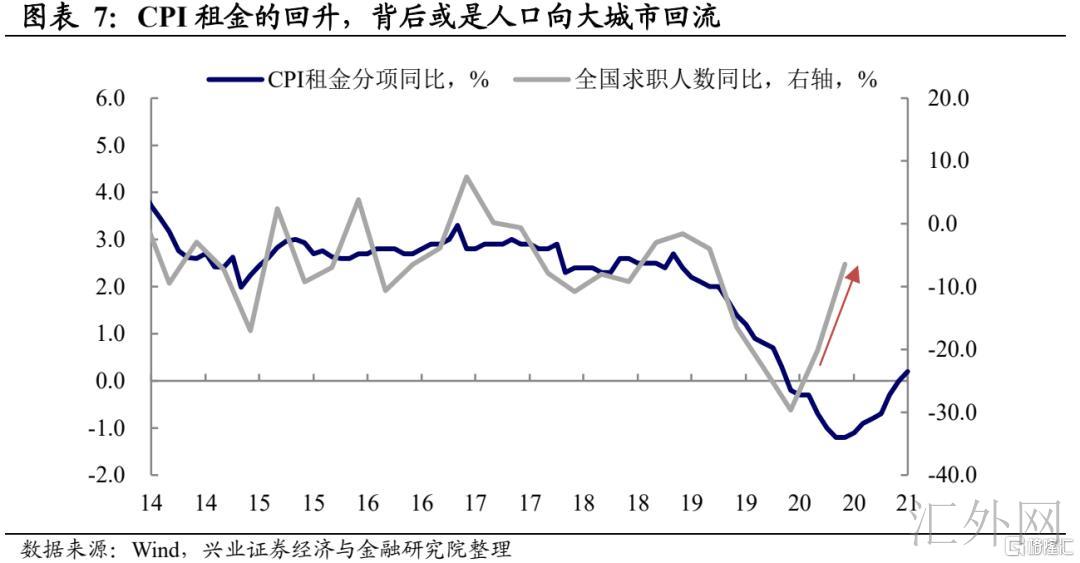

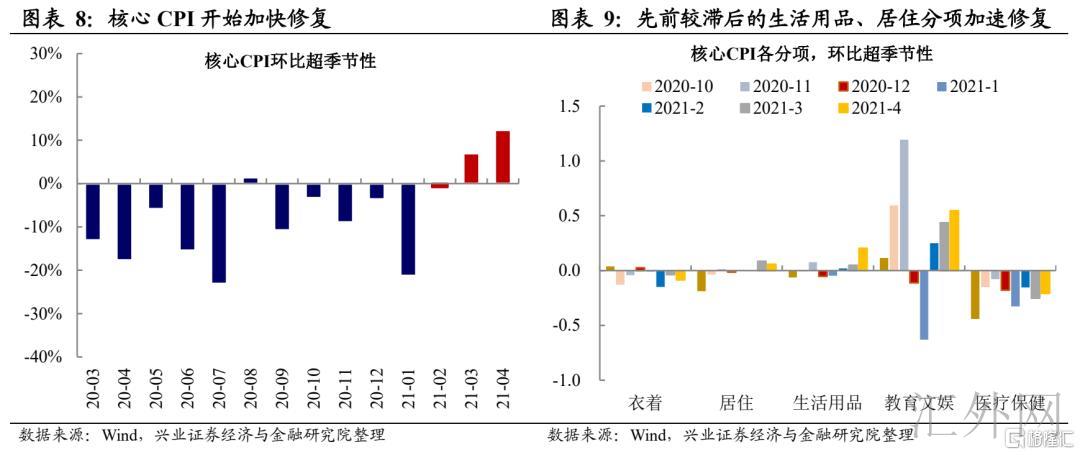

但也必须关心到的边界转变:上下游-中下游的物价水平传输在加快。自2021年2月至今,中下游价钱逐渐渐近修补,关键CPI同比逐渐超周期性再生,而且在2021年4月加快修补。早期较差的CPI日常生活用品及服务项目分项目同比在4月已转正定级,这与PPI除食品类以外的生活纪录片同比持续两月上行下行相对性应。而CPI房租分项目的回暖身后可能是人口数量向大都市流回,假如事后该状况不断,很有可能适用服务行业等终端设备消費的再生。中下游价钱的加快身后很有可能体现上下游价格上涨对中下游的传输,也很有可能体现早期较差的外需修补。假如该修补不断,经济复苏的不平衡难题变弱,则中央银行的心态很有可能将产生变化。

中央银行之外,销售市场要素对市场流动性的危害增加

近年来,在财政政策总体中性化的状况下,银行间市场资产却超预估比较宽松。2015年以后,中央银行的财政政策架构慢慢由货币量为中介公司总体目标的数量型变为以债券收益率为总体目标的价钱型,因而中央银行个人行为变成危害银行间市场资产价钱的关键要素。但2021年1月至今,在中央银行财政政策总体稳进中性化仍未积极推广资产的状况下,银行间市场资产销售市场却意想不到地发生了比较宽松,7天银行间市场质押式回购年利率不断下滑。

资产比较宽松缘故之一:表外资产向表内缩小,提升银行间市场资产提供。在金融业表外管控趋紧的抑制下,2021年至今一个关键转变便是表外资产向表内缩小。从社融数据看来,2021年1一季度表外融资不断小于周期性,但表内借款依然保持较高提高。在早期金融企业大幅度扩大表外资产的情况下,金融企业必须持续翻转银行间市场资产来适用表外资产,从而推升银行间市场资产销售市场的要求,上升银行间市场资产价钱。而当金融企业的理财规划由表性格外向表内损耗时,上述情况逻辑性产生反转,银行间市场资产要求下降,资产价钱也相对应下滑。从历史记录看来,当表外融资额度与表内股权融资额度之差降低,银行间市场资产年利率也随着下滑。

资产比较宽松缘故之二:销售市场股票投资风险下降,理财规划向低风险性财产转移。从住户的理财规划来讲,在金融企业表外资产向表内缩小的全过程中,住户财产端投资理财产品也在被缩小,进而促进住户配备很多的货币型基金做为取代。2021年1一季度贷币基金认购稳步增长,这具体提升了银行间市场的资产提供。从股票基金的配备视角来讲,2021年1一季度股票市场总体公司估值较高,促进大部分股票基金股票投资风险往下。在这里一情况下,股票基金总体股票市场减持比较慢,另外趋向于买入返售资产等低风险性偏现钱类的商品,变向提升了银行间市场的资产提供。

风险:经济发展、通货膨胀转变超预估,地缘政治学要素造成有关原料价格起伏。