核心看法:

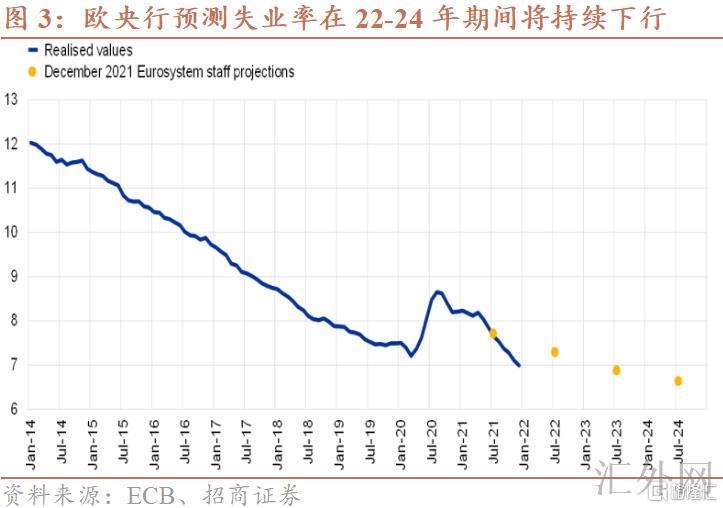

最新议息会议表明,俄乌矛盾条件下,欧中央银行仍对上涨展望持偏积极的立场,目前经济基本分析显著好于2013年。据今年第一期经济公报,欧元区的经济上涨将受益于内需的强势支持,且家庭部门的信心改观或许会减弱积蓄并更深一步提升消费。相形之下,2013年欧中央银行觉得公共和民营部门仍未完成对资产负债表的调动、欧债危机的负面影响还在,亦需对冲美联储撤出的溢出效应。在3月议息会,欧中央银行表明,即使俄乌矛盾将致使增速减缓和展望的高度未知性,欧元区仍应维持3.7%的上涨。欧中央银行预期失业率将于2022-24年间连续下滑。

欧中央银行觉得通货膨胀展望凶多吉少。3月议息会,欧中央银行一面表明将增速撤出资产买入规划,另一面将加息时点的表述更改得极为灵活。本轮议息会的复合风格显示,除了不期望在2月5.8%的HCPI火上浇油之外,欧中央银行亟需应付欧元走软和输入性通货膨胀阻力,以及胜过2%的市场中期通货膨胀预计。即使加息条件已经满足,顾虑到通货膨胀的供给侧性质、俄乌困难对经济上涨和金融平稳的不确定影响,欧中央银行对加息仍持灵活立场。欧中央银行觉得,即便消除能源打击的原因,经济体的结构性改变在驱使欧元区通货膨胀的趋势项上涨,曾经的超低通货膨胀环境已经终结了。

欧中央银行的前两次加息要追溯到2008和2011年,其所导致的连锁反映——2010年希腊主权债务危机和2011-12年间全面的银行/主权债务危机——致使欧中央银行更为审慎地执行金融平稳评估。意大利和希腊是高债务水平的较脆弱环节。欧中央银行对高债务国家的可连续性风险维持审慎,承认其主权债务在中期阻力较重,尤其是在通货膨胀超预计或者更为没好处的情景下。

综合来说,主权债务困难不会影响欧中央银行将来的货币政策缩紧决策。除欧中央银行对经济基本分析表明信心和金融平稳评估原因之外,欧元区实质上仍具有成员国经济条件分裂较大的特点,核心国的政策倾向和欧盟经济体控通货膨胀的全盘斟酌或更具权重。更为本质的原因仍在于债务的性质,欧洲复兴举措基金的本质是经济刺激规划,其资金具有长期平稳的性质,以及欧盟的主权信用支撑。这不同于欧债危机期间的私有资本流动忽然中止的情形。

综上,即使俄乌矛盾给欧元区经济导致供给打击,但仍未明显更改经济基本分析改观和通货膨胀上涨的展望。欧中央银行将来的政策只有缩紧一个方向,这与2013年到2015年深陷欧债危机必须大范围宽松形成显著的对比。2013年到2015年日元受安倍“三只箭”的政策驱使大幅贬值胜过30%,欧元因欧中央银行应付欧债危机大举宽松而明显走软,这从根本上助推了美元指数由底部上涨胜过25%。目前美元指数在接差不多99的高点,而日本和欧中央银行的货币政策取向缩紧,这会助推美元指数冲顶回调,从而明显更改大类资产价格的行情。

风险提示:世界流行病、俄乌矛盾升级

下方为正文内容:

一、欧中央银行对上涨仍有信心,经济基本分析显著好于2013年

1. 欧中央银行仍对上涨展望持积极立场

2021年Q2-3,欧元区经济增速分别高达2.2%和2.3%;即使21Q4在能源和Omicron流行病打击下增速减缓到0.3%,事实国内生产总值已经回归了流行病前的水准(图1)。

在俄乌矛盾暴发以前,欧中央银行对2022年的经济基本分析呈现积极立场,这与2013年美联储起步撤出期间形成显著对比。在今年第一期经济公报中,欧中央银行表明,“欧元区的经济上涨将于2022年承受内需的强势支持而大幅回弹。伴随劳工市场的连续改观,家庭部门会受益于收入提高。有针对性的财政政策和结构性改革仍是货币政策的核心补充。”而且,其判断表示经济有机会超预计上涨,由于家庭部门的信心改观或许会减弱积蓄并更深一步提升消费。相形之下,在2013年,欧中央银行整体上觉得公共和民营部门仍未完成对资产负债表的调动、欧债危机的负面影响还在,而且需求对冲美联储撤出的潜在溢出效应。在2013年5月降息25个BP后,欧中央银行于6月议息会将全年上涨预计向下调整了0.1%,表明对更深一步降息持放开立场;7月又一次强调了负利率等异常规货币政策工具的预案;11月又一次降息25BP。

在2022年3月议息会,欧中央银行表明,即使俄乌矛盾将致使增速减缓和展望的高度未知性,欧元区仍应维持强势上涨。欧中央银行将2022-24年的上涨预计分别调动到3.7%、2.8%和1.6%。首先,欧中央银行又一次强调劳工市场的积极情形和家庭部门的收入/消费将支撑经济恢复。2022年1月份,欧27国失业率(季调)已连续降到6.2%,与2013年5月时的11.7%对比,该指标分别位于历史低点和高点的水准。而且,欧中央银行预期该指标将于2022-24年间连续下滑,尤其是顾虑到财政政策、欧元区人口老龄化和流行病后外籍劳动者降低所致使劳活力供给降低(图3)。其次,伴随Omicron流行病打击的减退,多国流行病政策放松将有助于接触密集型服务业;原材料和设备等提供链困难有减轻的痕迹,亦有利于制造业和建筑业的广泛景气。此外,据最新银行信贷调查,2021Q4的企业贷款需求大幅上涨,除营运资金需求之外,长期投资融资见明显上涨。这一点与2013年欧元区民营部门信贷增速疲软、非金企业对贷款扩大生产踌躇不前的情形形成了显著对比。

2. 但通货膨胀展望凶多吉少

在3月议息会上,欧中央银行一面表明将增速撤出资产买入规划,另一面将加息时点的表述更改得极为灵活,从“资产买入将于加息前不久终结(The Governing Council expects net purchases to end shortly before it starts raising the key ECB interest rates)”修改至“任何利率调动,全会在资产买入终结后面的某个时点发生,而且会是渐进的(Any adjustments to the key ECB interest rates will take place some time after the end of the Governing Council’s net purchases under the APP

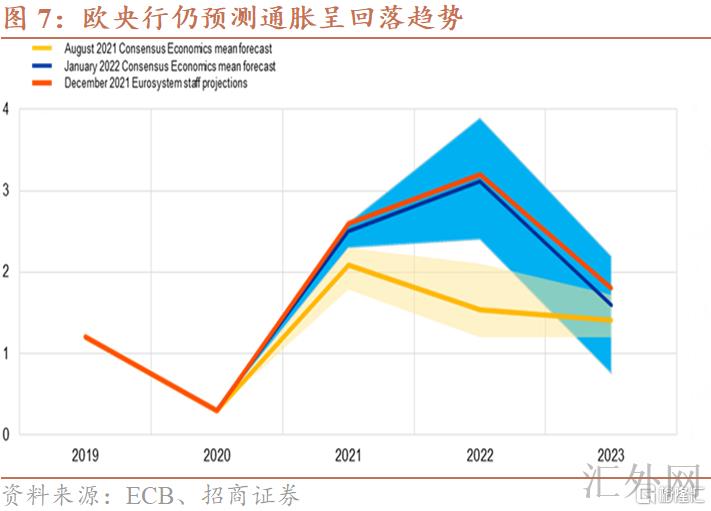

And will be gradual)”,某个时点或许代表着资产买入规划终结后的一周到数月。欧中央银行在3月份将22-24年通货膨胀预期分别调动到5.1%、2.1%和1.9%,表明通货膨胀将连续高点、但最终会回到其2%计划。特别需注意的是,一年期通货膨胀预期已高达2%。本轮议息会的复合风格显示,除了不期望在2月份到达5.8%的调和CPI火上浇油之外,欧中央银行亟需应付欧元走软和输入性通货膨胀阻力,以及胜过2%的市场中期通货膨胀预计。即使加息条件已经满足,顾虑到通货膨胀的供给侧性质、俄乌困难对经济上涨和金融平稳的未知性影响致使欧中央银行对加息仍持灵活立场。

作为外生的供给侧打击,俄乌矛盾对产出和通货膨胀的影响是反向的,货币政策的反映更首要聚焦于其在最近对通货膨胀预计的影响,而欧元区对俄罗斯能源依靠致使该种影响极不积极。俄乌矛盾后,市场的通货膨胀预计(欧元区通货膨胀掉期5Y5Y)已直线推升到3月14号的2.27%。滞涨风险上涨和欧元区贸易差额转负等原因亦致使欧元走软,彭博加权欧元指数在3月4号降到100.158的低位,愈加重输入型通货膨胀阻力。

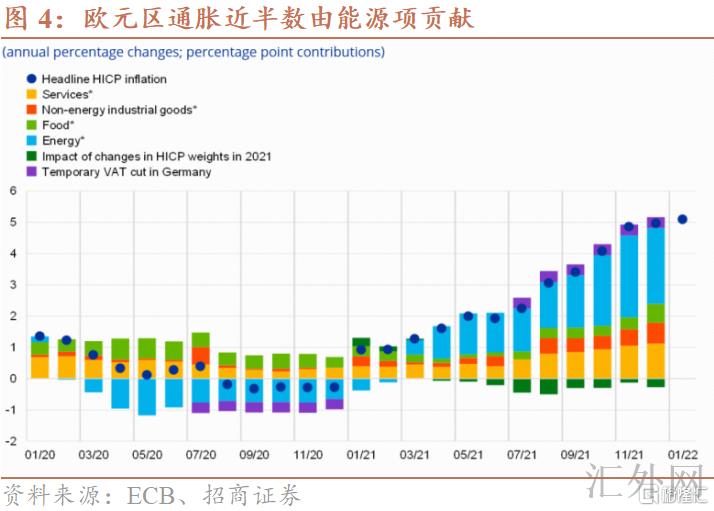

整体来说,1)2022年前三个月,欧元区调和CPI同比分别在5.0%、5.1%和5.8%,环比更走高到0.4%、0.3%和0.9%,能源打击的影响在一半以上,许多服务和商品显现了规模扩大的物价广泛上升。欧元区40%的天然气和30%的原油都依靠俄罗斯进口,无论是煤炭抑或新能源都很难在短时间内替代。依据美国能源信息署最新预期,brent原油2022年Q2均价在116美元每桶,下半年会调动到102美元每桶,但是顾虑到去年冬天欧元区的油气价格联动上涨,Q4欧元区的能源价格有机会大幅回弹。依据欧中央银行的反真相模拟,去年冬季的能源价格打击对欧元区产出的影响已高达0.2%。2)欧元区薪资水平当前未见大幅上涨,但是欧中央银行调查表明,对于2022年的薪资涨幅的预计值在3%以上。

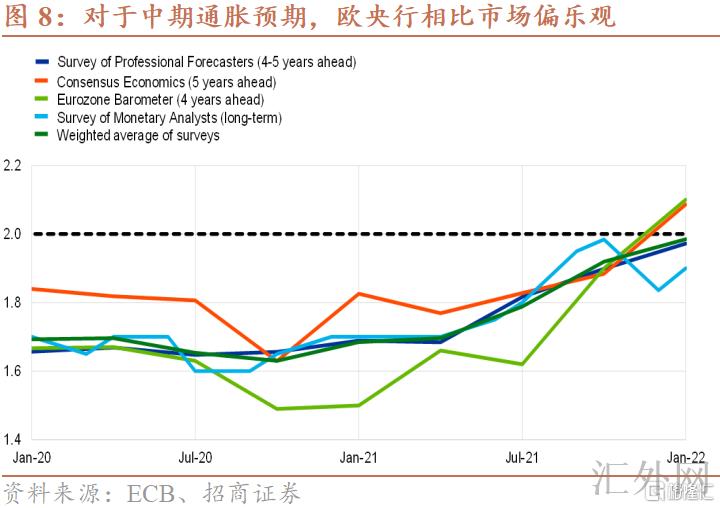

欧中央银行对于中期通货膨胀的预计稍低于市场预计,但也觉得即便消除能源打击的原因,经济体的结构性改变在驱使欧元区通货膨胀的趋势项上涨,曾经的超低通货膨胀环境——流行病前、2008年金融危机和欧债危机后——已经终结了。欧中央银行的加权中期通货膨胀预计调查在接差不多2%水平。另一面,欧中央银行研究觉得,1)伴随中国从出口导向型经济体向双循环转型,世界制造业的产量水平或许下滑,而新兴经济体的薪资和收入正在上涨。2)欧元区的人口结构性转型和外籍劳动者降低,会致使劳工市场供给紧俏和劳动者议价能力上涨,尤其是服务业薪资会趋势性上涨。

二、主权债务困难不会影响欧中央银行将来的货币政策缩紧决策

欧中央银行的前两次加息要追溯到2008和2011年,其所导致的连锁反映——2010年希腊主权债务危机和2011-12年间全面的银行/主权债务危机——致使欧中央银行更为审慎地执行金融平稳评估。据欧中央银行分析,“经济恢复有助于最近的金融平稳尾部风险,但更深一步看,房地产和金融市场扩张、主权债务和企业债务上涨所导致的脆弱性在日益积攒。”

Bruegel(2016)研究显示,欧债危机的根源性困难包含:1)欧元区包含两组差距较大的成员国,在欧元推行前早已属于欧洲汇率机制(The European Exchange Rate Mechanism,ERM)的核心成员国和不属于该机制的外围成员国,因其利率等各层面初始条件的不同,致使核心国资本流入外围国,加上监管和汇率工具缺乏,产生核心国和外围国的经常账户余额和净外国资产水平的重大差距。而2008年金融危机后,核心国向外围国的资本流动忽然终止,此为欧洲危机的前因。2)危机后显现了政策失误。其一,欧中央银行两次误判,致使了不应有的利率提高。其二,欧盟的财政政策在2011-13年是顺周期的,2014年真相上偏中性。3)欧元区当时依然欠缺针对金融系统的整体性的监管举措,以及保证各成员国财政可连续性、策划欧盟统一财政态度的财政管理系统。

当时欧中央银行的误判是基于中期通货膨胀的上涨风险和对经济展望的积极,尤其是中国所驱使的新兴经济体的强势上涨,部分受益于金融危机后的支持性政策,令欧中央银行对外需环境有较好评估。起初,在2008年7月议息会,欧中央银行表明,“加息首要出于中期通货膨胀上涨风险的斟酌。新兴经济体的强势上涨将支持欧元区的外需。大宗商品价格处在高点,能源和食品价格的更深一步上升会伤害消费和投资。”有关通货膨胀层面,当年6月份欧元区调和CPI同比高达3.9%。

其后,在2011年4 议息会,欧中央银行表明,“欧元区出口应受世界经济连续恢复的支持,同期私有部门境内需求对经济上涨的奉献会提高”;“通货膨胀上涨首要反应了商品价格上涨,能源和食品价格对上游生产阻力也很显著。核心在于通货膨胀上涨不会引致价格和薪资的第二轮影响,并从而致使中期的普遍通货膨胀阻力。通货膨胀预计务必较好锚设在差于但接差不多2%的中期计划。”通货膨胀层面,当年3月份欧元区调和CPI同比高达2.7%,且觉得当时价格有中期上涨风险。

欧债危机后,欧元区针对成员国的财政可连续性和监管框架执行了长期整固。2011年1月起引入了“欧洲学期(European Semester)”,为半年期的经济政策和各国预算协调周期;包含预算控制和预防性举措的“六部立法(Six Pack)”;需求成员国负债控制在60%国内生产总值和多指标债务可连续性考察的赤字程序条例;多边监管框架和长期性的欧洲平稳机制等。受益于上述长期整固举措,2013年迄今,欧元区的政府和居民部门杠杆率呈现下滑趋势,非金企业部门亦大差不差维持稳定。即使流行病后欧元区各部门杠杆率显现回弹,但受益于2021年前三个季度的强势恢复,各部门杠杆率均从下半年开始回调(图)。

当前,更深一步的金融平稳评估显示,欧中央银行觉得欧元区主权债务在高点水平、但展望整体改观,这首要是由于在极有好处的融资环境和下一代欧盟(Next Generation EU)政策框架下,欧元区能够以超低利率锁定长期融资;而且在2021年Q2-3分别高达2.2%和2.3%的强势上涨、事实国内生产总值回归流行病前水平后面,债务与国内生产总值之比得以回调,尤其是主权债务利息支付在债务和国内生产总值中的比重均连续下滑。

意大利和希腊是高债务水平的较脆弱环节。整体来说,1)作为下一代欧盟政策框架的核心,欧盟复兴举措基金(Recovery and Resilience Facility)约二分之一为不偿还赠款的形式、二分之一为贷款形式。欧盟复兴举措基金总额2621亿欧元,对希腊和意大利的上限为6.8%GNP。当前申请金额中,预期最大份额会分配到意大利;其次是西班牙,预期将获17%的申请金额;希腊预期将获8%。2)截到2021年Q3,希腊、意大利和西班牙的政府部门杠杆率水平分别在201.9%、155.2%和122.0%,均好于欧债危机前水平。从主权国家信用评级来说,最脆弱的希腊有边际转好、而意大利评级向下调整。从2019年12月到2021年9月,希腊的平均评级从靠近B向上调整到BB-左右;意大利的评级有所向下调整,还在BB+以上。3)事实经济上涨是债务可连续性的最核心原因,据欧中央银行2022年2月的最新预期,西班牙在2022-23年的增速预计在5.6%和4.4%,希腊分别在4.9%和3.5%,而意大利分别在4.1%和2.3%。

从边际改变来说,欧中央银行对高债务国家的可连续性风险维持审慎,承认其主权债务在中期阻力较重,尤其是在通货膨胀超预计或者更为没好处的情景下。敏感性分析显示,假使通货膨胀超预计、货币政策缩紧,高债务国家的主权债务水平会连续高点、中期适当回弹;假使按欧元区回到长期通缩的极端场景,高债务国家的主权债务水平或许高点上涨。

整体来说,我们觉得主权债务困难对于欧中央银行货币政策的约束有限。1)即使俄乌矛盾加强了展望未知性,欧中央银行3月议息会依然强调了对经济基本分析的信心,觉得各国中期性质的财政政策和劳工市场改观所导致的消费上涨能够支持2022年3.7%的上涨预期;欧中央银行的金融平稳评估亦显示,即使主权债务水平高点,但经济的连续恢复会帮助债务率维持平稳。2)欧元区实质上仍具有成员国经济条件分裂较大的特点,核心国的政策倾向和欧盟经济体控通货膨胀的全盘斟酌或更具权重。3)更为本质的原因仍在于债务的性质,欧洲复兴举措基金的本质是经济刺激规划,其资金具有长期平稳的性质,以及欧盟的主权信用支撑。这不同于欧债危机期间的私有资本流动忽然中止的情形。

综上,即使俄乌矛盾给欧元区经济导致供给打击,但仍未明显更改经济基本分析改观和通货膨胀上涨的展望。欧中央银行将来的政策只有缩紧一个方向,这与2013年到2015年深陷欧债危机必须大范围宽松形成显著的对比。2013年到2015年日元受安倍“三只箭”的政策驱使大幅贬值胜过30%,欧元因欧中央银行应付欧债危机大举宽松而明显走软,这从根本上助推了美元指数由底部上涨胜过25%。目前美元指数在接差不多99的高点,而日本和欧中央银行的货币政策取向缩紧,这会助推美元指数冲顶回调,从而明显更改大类资产价格的行情。