导读

2月11号,中国人民银行公布2021年第四季度中国货币政策实施数据,在保持去年中央经济工作会议、政治局会议、今年1月中央银行新闻公布会中部分表述的基础上,又放出了一部分新的信号。

核心看法

第一,证实境内经济面对“三重阻力”,海外通货膨胀和首要发达经济体宏观政策倒向是两大风险点。“需求缩减、供给打击、预计走弱”三重阻力源自去年中央经济工作会议的表述,随后稳经济在政策策划中的权巨大幅上涨,2021年最终达到了“较高上涨、较低通货膨胀、较多就业”。但流行病仍压抑消费需求,“部分行业投资(首要指房地产)尚在摸底”。海外通货膨胀爆表或许致使美联储等更快的政策倒向,增长经济金融风险。

第二,坚企稳字当头、稳中求进,加深“着力平稳宏观经济大盘”定调。前半句保持了Q3的政策总风格,后半句的提法与去年12月政治局会议统一,是为了应付经济下探阻力的新事态。另外中央银行表示要“加大跨周期调节强度”,表述愈加乐观,稳上涨政策将连续发力。

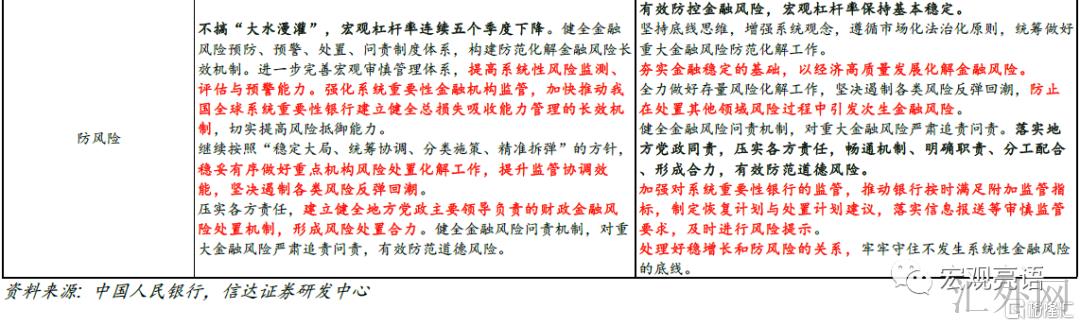

第三,重提不搞“大水漫灌”,货币政策工具总量和结构功能并重。2021年10月迄今社融持稳回涨,今年1月金融报告超预计,宽货币向宽信用的传播正逐渐畅通。中央银行调控计划在于,总量上足够发力,社融增速回涨有必要也仍有空间;结构上准确发力,加大对着重行业和薄弱环节的支持强度;节奏上靠前发力,预测操作,走在市场曲线的前面。

第四,信贷总量上涨的平稳性加强,企业融资成本显著下滑。中央银行有关信贷上涨的表述愈加乐观,“有力扩大贷款投放,加强信贷总量上涨的平稳性”,“加大金融对实体经济的支持强度”,“引导金融机构持续增长首贷、续贷、信用贷”等。2021年企业贷款加权平均利率4.61%,改革放开后最低,金融更深一步让利实体有助于修复融资需求、支持经济更快复苏上涨。

第五,稳杠杆获得明显成效,为将来货币政策创造了空间。2021年宏观杠杆率272.5%,比去年底低7.7个百分点,已接连5个季度下滑。今年1月中央银行公布会上已提早吹过风,表明“杠杆越低将来货币政策空间越大”。将来宏观杠杆率有希望持续维持平稳,代表着政策宽松空间存续。

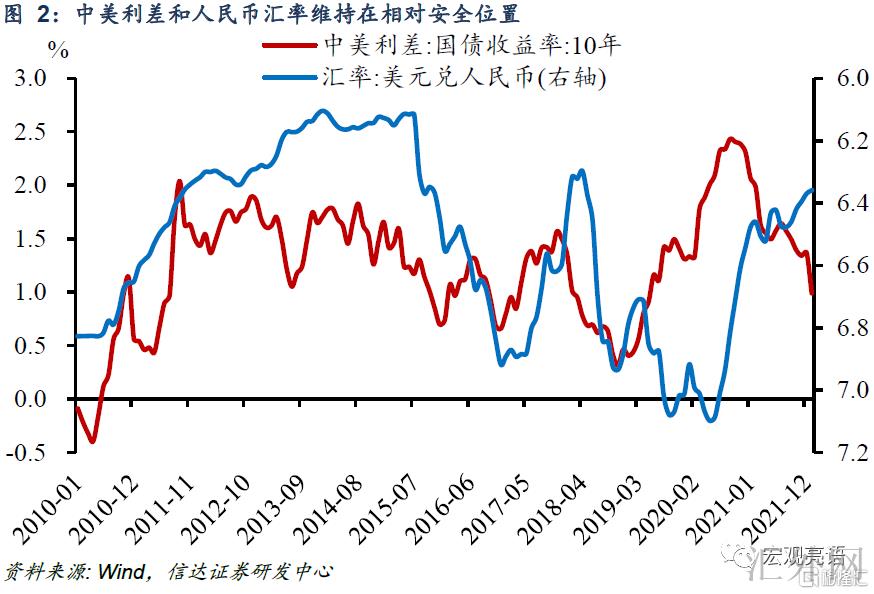

第六,汇率“以我为主”,美中货币政策分裂或许更深一步加重。Q4中央银行将“以我为主”的位置调动至汇率部分,目前美中利差接差不多90bp,处在80-100bp的较舒适区间,人民币汇率仍保持在6.4下方的高点,处在总体安全位置。短时间看中央银行愈加注重维持货币政策的独立性,理论上依然存在更深一步降息的区域。长期看汇率的支持降低、美中利差趋于更深一步收窄,会对境内货币政策形成制衡。

第七,金融防风险获得重要成果,为金融持续支持实体留出了许多余地。一是专栏3我国宏观杠杆率维持差不多平稳;二是专栏4银行业金融机构开展天气风险敏感性阻力试探,整体资本足够率在不同阻力情景下均能满足监管需求;三是专栏6防范消解巨大金融风险获得重要成果,Q3全国4400余家参评机构中,4002家机构评级处在安全边界内。金融系统健康、平稳有助于提质增效服务实体经济,也为更深一步让利留出了许多余地。

风险原因:流行病再次变糟,政策推动差于预计。

正文

一、Q4货币政策实施数据放出了哪些信号?

第一,证实境内经济面对“需求缩减、供给打击、预计走弱”三重阻力,海外通货膨胀和首要发达经济体宏观政策倒向是两大风险点。2021年12月中央经济工作会议第一次提议经济面对“三重阻力”,稳经济在政策策划中的权巨大幅上涨。政策调动获得了一定成效,2021年国民经济达到了“较高上涨、较低通货膨胀、较多就业”。短时间内经济下探阻力首要有流行病反复压抑消费需求、“部分行业投资(首要指房地产)尚在摸底”,中长期考验则包含潜在增速下探、人口上涨减缓、低碳转型等。海外通货膨胀阻力上涨特别是美国通货膨胀报数屡创极值,或许致使美联储更快加息、更强烈地调动货币政策,增长经济金融风险。

第二,坚企稳字当头、稳中求进,加深“着力平稳宏观经济大盘”定调。为应付境内经济阻力和海外经济未知性,总风格保持了上一季度稳字当头、稳中求进的表述,“着力平稳宏观经济大盘”的提法与去年12月政治局会议的定调统一。在此基础上,中央银行表示要“加大跨周期调节强度”,表述愈加乐观,稳上涨政策将连续发力。

第三,重提不搞“大水漫灌”,货币政策工具总量和结构功能并重。2021年10月迄今社融持稳回涨,今年1月新添社融刷新前期高位,大超市场预计,宽货币向宽信用的传播正逐渐畅通。中央银行的调控计划在于,总量上足够发力,维持货币提供量和社融增速同名义经济增速差不多匹配的慷慨针不变,2022年中国经济向潜在增速回到,社融增速有空间也有必要再升一部分;结构上准确发力,增长对信贷上涨迟缓地区的投放,加大对小微企业、科技创新、绿色发展等着重行业和薄弱环节的支持强度;节奏上靠前发力,预测操作,走在市场曲线的前面。

第四,信贷总量上涨的平稳性加强,企业融资成本显著下滑。中央银行有关信贷上涨的表述愈加乐观,“有力扩大贷款投放,加强信贷总量上涨的平稳性”,“加大金融对实体经济的支持强度”,“引导金融机构持续增长首贷、续贷、信用贷”。2021年中央银行引导企业融资成本下滑获得成效,全年企业贷款加权平均利率4.61%,是改革放开四十多年来的最低水准。金融体系更深一步向实体经济让利,有利于提质增效、修复融资需求,支持经济更快复苏上涨。

第五,稳杠杆获得明显成效,为将来货币政策创造了空间。据Q4实施数据披露,2021年宏观杠杆率272.5%,比去年底低7.7个百分点,已接连5个季度下滑。对此,中央银行副行长刘国强在1月18号的国新办公布会上已提早吹过风,表明“杠杆越低将来货币政策空间越大”。Q4中央银行重提该表述,表示货币提供量和社融增速同名义国内生产总值增速匹配机制,自身就“内嵌有维持宏观杠杆率差不多平稳之义”。在政策加大跨周期调节强度、经济内生量能连续复苏的趋势下,宏观杠杆率有希望持续维持平稳,也代表着政策宽松空间存续。

第六,汇率“以我为主”,美中货币政策分裂或许更深一步加重。Q4中央银行调动了“以我为主”的位置,放在汇率部分表述,Q3数据中则作为货币政策总风格。目前美中利差接差不多90bp,处在80-100bp的较舒适区间,人民币汇率仍保持在6.4下方的高点,处在总体安全位置。短时间来说,中央银行愈加注重维持货币政策的独立性,理论上依然存在更深一步降息的区域。长线来看,2022年出口增速或许前高后低,美国货币政策显著紧于中国,对人民币汇率的支持降低、美中利差趋于更深一步收窄,会对境内货币政策形成制衡。

第七,金融防风险获得重要成果,为金融持续支持实体留出了许多余地。Q4数据中有3个专栏都与防范金融风险相关,一是专栏3我国宏观杠杆率维持差不多平稳;二是专栏4银行业金融机构开展天气风险敏感性阻力试探,整体资本足够率在不同阻力情景下均能满足监管需求;三是专栏6防范消解巨大金融风险获得重要成果,2021年Q3中央银行评级结果表明,全国4400余家参评机构中,4002家机构评级处在安全边界内。金融系统的健康、平稳有助于提质增效服务实体经济,也为更深一步让利留出了许多余地。

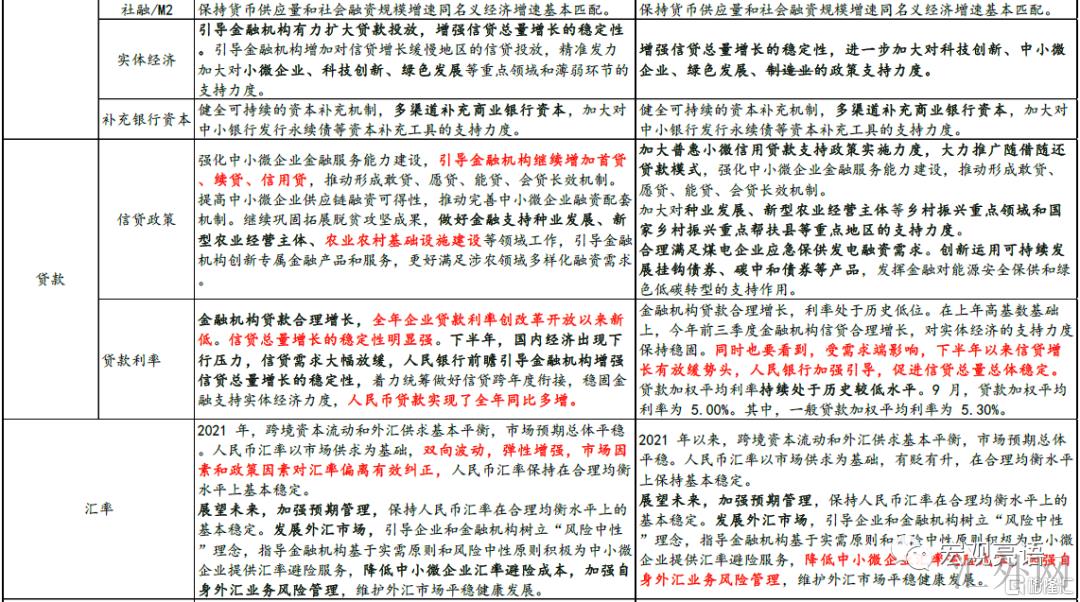

二、Q4货币政策实施数据表述改变汇总

风险原因:流行病再次变糟,美联储政策超预计缩紧。