点评

事件:2022年2月11号,中国人民银行发布了《2021年第四季度中国货币政策实施数据》,我们注解如下:

分析流动性应关注市场利率,而非数量指标。中央银行在“专栏1”中首先细节分析了对银行系统流动性造成影响的首要原因,并将其划分为中长期影响和短时间影响。其次,中央银行更深一步表示其将针对不同影响要素,运用多类货币政策工具执行流动性边际调节,平稳市场预计。中央银行强调“不能将一部分长短时间影响要素简单相加计算流动性余缺,更不能将货币政策工具到期作为影响银行系统流动性的原因,并以此分析流动性松紧程度”,又一次重申“观察流动性松紧程度最直观、最精准、最及时的指标是市场利率”。

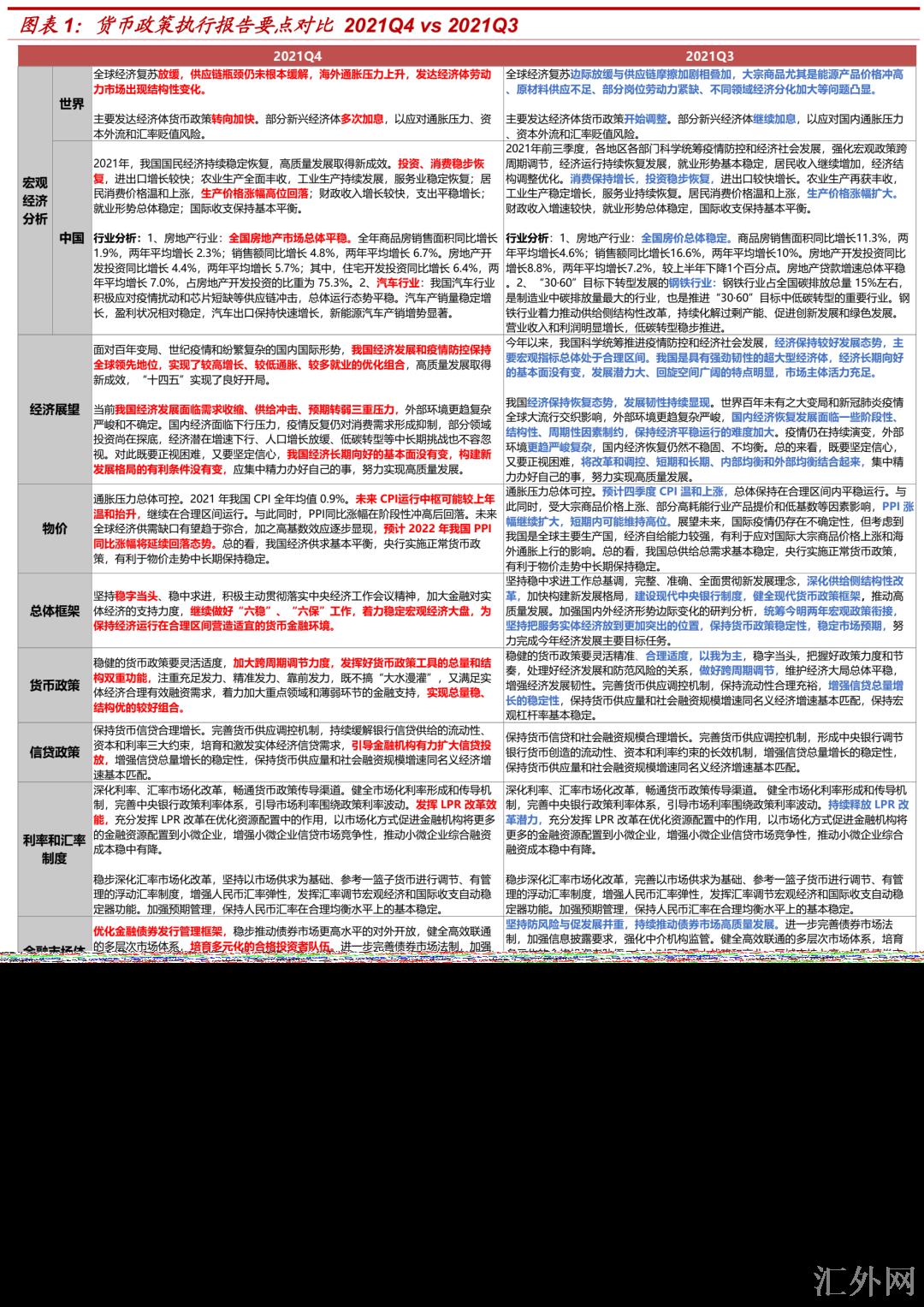

经济面对“三重阻力”,稳上涨难度加大。中央银行首先肯定了2021年经济发展成绩,觉得“我国经济发展和流行病防控维持世界领先地位,达到了较高上涨、较低通货膨胀、较多就业的优化组合”,“全年境内生产总值(国内生产总值)对世界经济上涨的奉献率预期高达25%附近”。但前景2022年,我国经济发展面对“三重阻力”,来自于“需求缩减、供给打击、预计走弱”三个层面,这也代表着今年要维持经济运行在合理区间,达到“稳上涨”的难度将有所加大。

关注海外通货膨胀预计脱锚风险。中央银行觉得今年我国CPI运行中枢将较去年平和抬升,生产价格指数在高基数影响下保持回调,“物价行情中长期维持平稳”。但对于海外通货膨胀风险,中央银行表现出更为显著的忧虑,在世界提供链短板、发达经济体货币政策及其宽松等原因助推下,海外通货膨胀阻力处在多年鲜见的高点水平,且“连续时长尚存争议,需防止通货膨胀预计脱锚风险。”

“跨周期调节强度”加大,货币政策总量方面仍有放松空间。尽管货币政策风格上“稳健”二字不变,但指导方针从“做好跨周期调节”转变为“加大跨周期调节强度”,并强调“发挥好货币政策工具的总量和结构双重功能”,表明今年货币政策在总量方面仍有更深一步放松的区域和必要性,如又一次降息、降准等。同期,节奏上强调“注重足够发力、准确发力、靠前发力”。

“稳信用”前提下的结构优化。1月社融信贷“开门红”,市场忧虑“宽信用”渐行渐近。房地产是信用扩张的重要抓手,数据中“房住不炒”的定调仍未更改,我们觉得在“地产”融资未见全面放松态势以前,社融连续高增机会不大。基于中央银行“2022年宏观杠杆率将持续维持差不多平稳”的预期,今年政策着重在于加强信贷总量上涨的平稳性,尤其是加大对小微企业、科技创新、绿色发展的金融支持,增长对信贷上涨迟缓地区的信贷投放,以达到“信贷结构稳健优化”。

防范消解金融风险获得成效。数据表示,经历集中攻坚,我国金融系统制度短板逐渐补齐,积攒的突出风险点得到有效处置。具体包含:宏观风险得到控制,2021年宏观杠杆率下滑7.7个百分点;稳妥处置高风险机构;整治金融乱象,冲击非法金融活动;影子银行风险大幅收敛等。但中央银行也表示,受于外部环境复杂和未知性加大,金融风险防范的事态任然严峻。

绿色金融与经济恢复并驾齐驱。此次货政数据中,中央银行以专栏形式披露了天气风险敏感性阻力试探的有关信息,结果表明如火电、钢铁和水泥行业企业不执行低碳转型,在阻力情景下,企业的还款能力将显现下滑。但受于这些行业贷款占银行全部贷款比重不高,银行整体资本足够率在阻力情景下仍能满足监管需求。尽管在境内,天气阻力试探尚属于前沿行业,但也表明出各部门对达到“碳达峰碳中和”计划的重视。

风险提示:货币政策大幅缩紧;信用扩张超预计;利率震荡超预计。