摘要

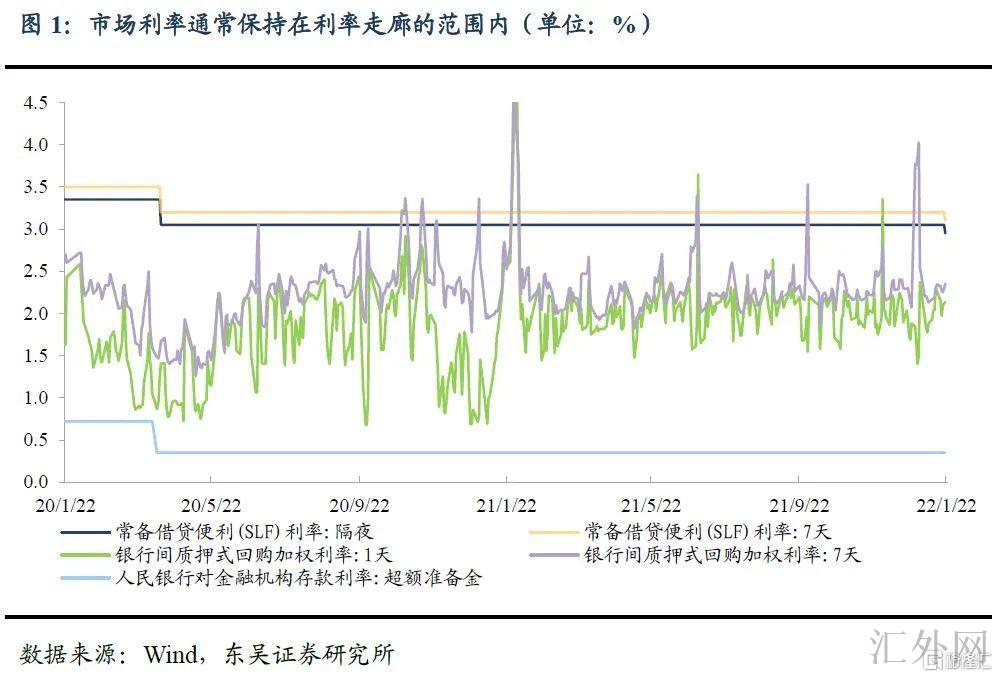

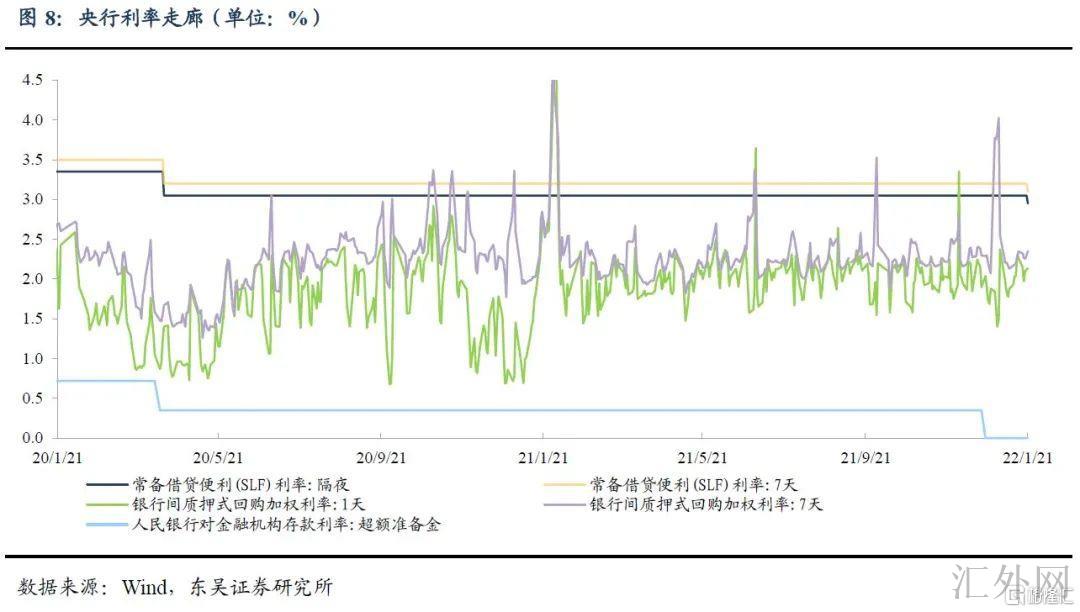

这周(2022.1.17-2022.1.23,下同)中央银行宽松政策频频,SLF利率在MLF和OMO利率调降后也显现下探,如何看待其影响:(1)通过梳理2017年迄今SLF利率的变动情形,我们可以发现其一般和MLF和OMO利率的改变具有联动性,三者的变动日期相近且改变程度相同。所以在2022年1月17号MLF和OMO利率向下调整10个基点的基础上,SLF利率同样调降10个基点在情理当中。(2)SLF利率作为利率走廊的上限,其向下调整可以压缩利率走廊的规模,更好地控制市场利率和政策利率之间的偏离程度。2014年3月,中央银行《货币政策新困难-环球经验和对中国的借鉴》数据中具体阐释了利率走廊构建的路线图,其中提到利率走廊的上限为常备借贷机制(SLF)的利率,下限为超标存款准备金的利率。本轮向下调整SLF利率压低了利率走廊的上限,可以有效引导市场利率中枢的下探,进而更深一步减弱融资成本。

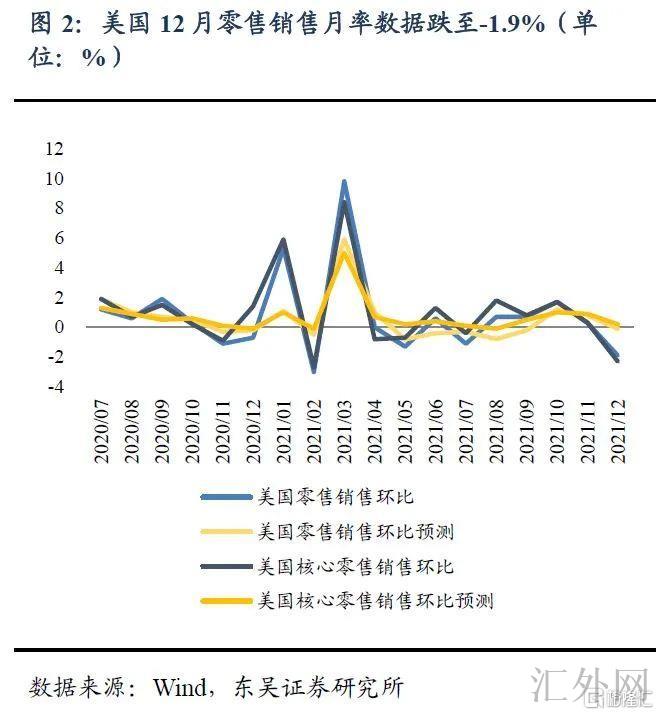

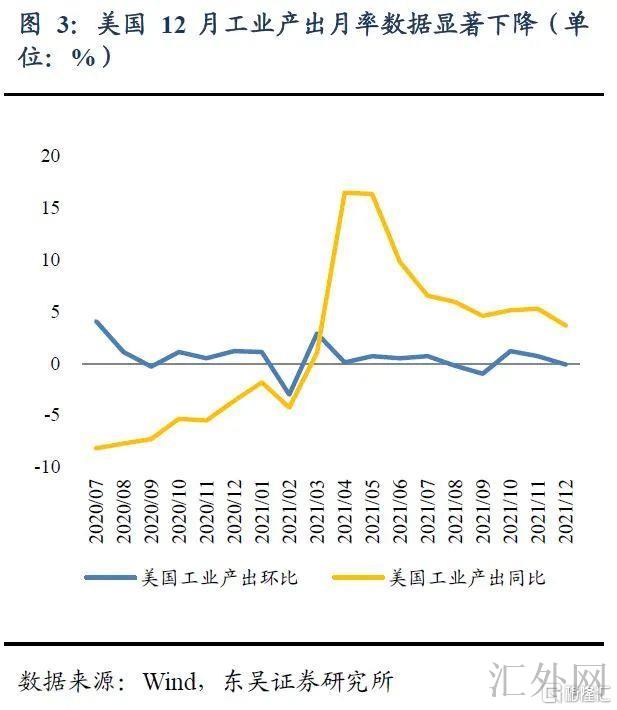

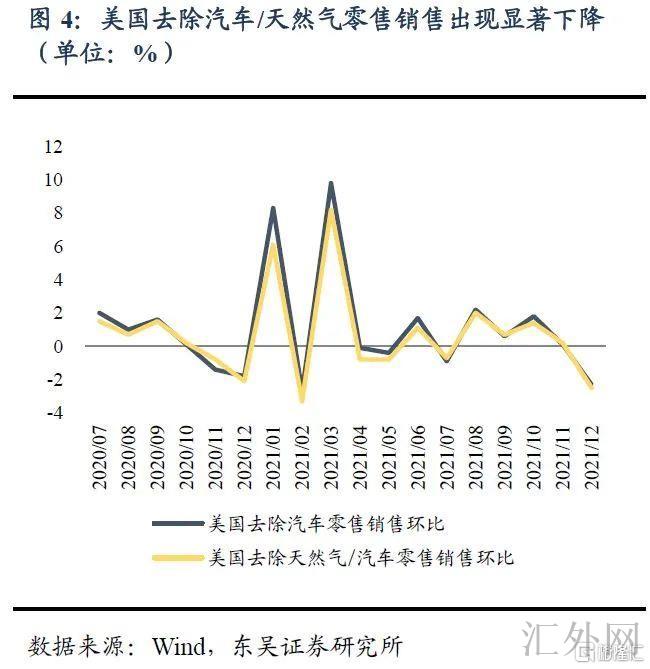

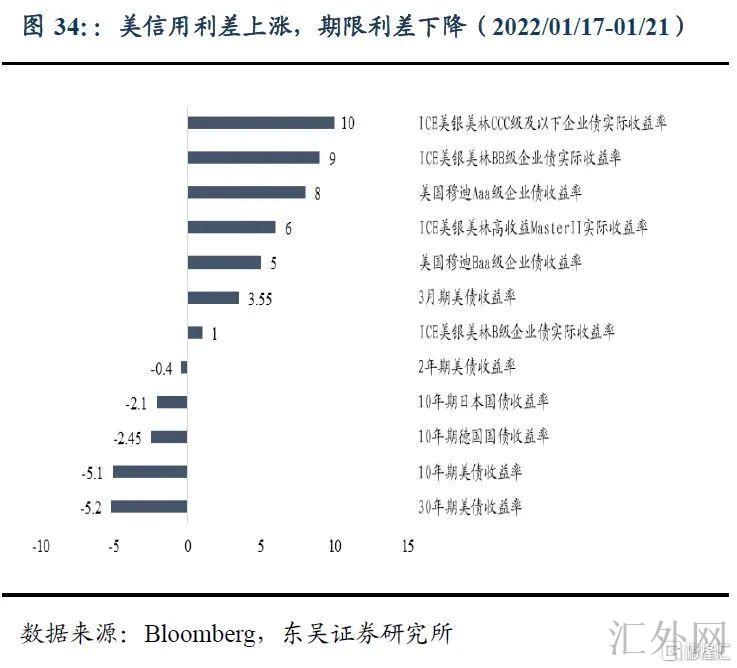

美国最近发布的2021年12月零售销售和工业产出月率报告均显现明显下挫,在通货膨胀水平没有减轻且流行病也仍未转好的情形下,如何看待美国经济的现在改变和后续发展:(1)美国零售端显现下挫。首要影响要素是伴随Omicron变种的增速蔓延以及通货膨胀水平居高不下,商家顾虑到发货推迟等困难,多部分节假日购物提早到了前几个月,而且消费者面对价格上升和一部分流行产品匮乏的困难。(2)供给端同样显现萎缩。(3)经济短时间预计仍不稳。市场最近显现明显回撤,美国股市、美债双杀,美债收益率抬升速率过快致使美国股市—尤其高估值科技成长股—遇阻。我们觉得短时间起码到2022年3月前,操作上依然需要以防御为主,不更改2022年风格恢复(第二年)的基线分析。

行业表现层面,市场表现不错,转债券市场场这周表现强势。行业层面,全周总的来说,申万一级行业指数计算机(4.40%)、银行(4.32%)升幅显著,而医药生物(-7.19%)、国防军工(-5.61%)降幅较大。转债券市场场来说,这周绝多部分行业收盘上涨,且升幅显著,传媒(12.99%)、计算机(4.09%)升幅较大,而国防军工(-2.45%),商业贸易(-2.22%)降幅较大。权益市场层面,这周市场情绪总的不高,大盘占优,行业方面,板块涨少跌多,较多板块显现深幅调动。大量稳上涨和数字经济类品种表现突出,建筑装饰、计算机、银行、家电板块领涨,医药、化工、有色板块领跌。

转债券市场场策略:最近可转债券市场场基本分析发生较大改变,权益市场大幅震荡,流动性缩紧。总的来说这周转债涨少跌多,高成长、高估值、高动能的正股所对应的转债最近表现弱势,推荐转债策略注重低估值和安全边际,关注金融、地产、家电、建筑等稳上涨政策主线下有关行业的股性转债个券的投资机会。具体来说:1.受LPR调降有助于消息作用,银行板块逆市领涨,推荐关注光大转债、中信转债、张行转债;2.最近我国地产政策边际缓和,地产、家电、建筑板块景气度往上较为确定,推荐关注天铁转债、建工转债、全筑转债、中装转2;3.最近景气度有所上涨, 前期估值调动较充分的钢铁板块,如本钢转债、凌钢转债、大业转债;4.前期调动较充分、符合长期逻辑的非银行金融板块个券,如华安转债、国投转债、财通转债、东财转3。

风险提示:变种病毒超预计传播;宏观经济增速差于预计;世界“再通货膨胀”超预计;地缘风险超预计。

正文

1. 一周看法

Q:这周(2022.1.17-2022.1.23,下同)中央银行宽松政策频频,SLF利率在MLF和OMO利率调降后也显现下探,如何看待其影响?

A:这周中央银行向下调整MLF、OMO和SLF利率10个基点,同期1年期和5年期以上LPR分别向下调整10个基点和5个基点。在2022年1月17号和1月20号公布的数据《需求疲软,降息再可期》和《LPR向下调整之路终结了吗?》中,我们对MLF、OMO利率和LPR向下调整执行了点评,此篇数据中,我们首要关注SLF利率的向下调整。

(1)通过梳理2017年迄今SLF利率的变动情形,我们可以发现其一般和MLF和OMO利率的改变具有联动性,三者的变动日期相近且改变程度相同。所以在2022年1月17号MLF和OMO利率向下调整10个基点的基础上,SLF利率同样调降10个基点在情理当中。

(2)SLF利率作为利率走廊的上限,其向下调整可以压缩利率走廊的规模,更好地控制市场利率和政策利率之间的偏离程度。2014年3月,中央银行《货币政策新困难-环球经验和对中国的借鉴》数据中具体阐释了利率走廊构建的路线图,其中提到利率走廊的上限为常备借贷机制(SLF)的利率,下限为超标存款准备金的利率。本轮向下调整SLF利率压低了利率走廊的上限,可以有效引导市场利率中枢的下探,进而更深一步减弱融资成本。

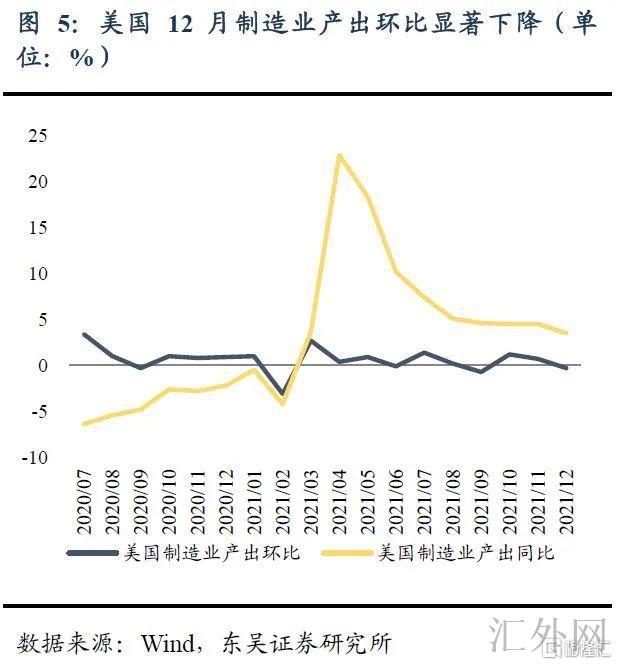

Q:美国最近发布的2021年12月零售销售和工业产出月率报告均显现明显下挫,在通货膨胀水平没有减轻且流行病也仍未转好的情形下,如何看待美国经济的现在改变和后续发展?

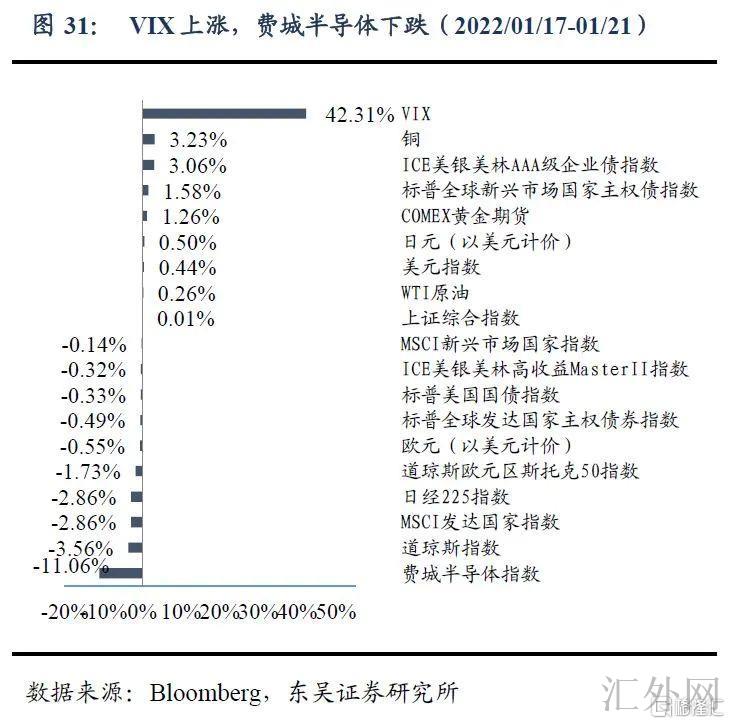

A:我们觉得:(1)美国零售端显现下挫。2022年1月14号,美国发布了2021年12月零售销售月率报告,跌向-1.9%,远差于前值0.2%,创下了从2021年2月迄今新低,并终结了接连4个月的强势上涨;首要影响要素是伴随Omicron变种的增速蔓延以及通货膨胀水平居高不下,商家顾虑到发货推迟等困难,多部分节假日购物提早到了前几个月,而且消费者面对价格上升和一部分流行产品匮乏的困难;(2)供给端同样显现萎缩。美国发布了2021年12月工业产出月率报告,跌向-0.1%,市场预计为0.3%,且远差于前置值0.7%;其中制造业生产下滑了0.3%,汽车和零部件下滑了1.3%,不包含汽车行业,工业产出下滑0.2%,耐用品和非耐用品的降幅也大差不差相同;(3)经济短时间预计仍不稳。市场最近显现明显回撤,美国股市、美债双杀,美债收益率抬升速率过快致使美国股市—尤其高估值科技成长股—遇阻。我们觉得短时间起码到2022年3月前,操作上依然需要以防御为主,不更改2022年风格恢复(第二年)的基线分析。

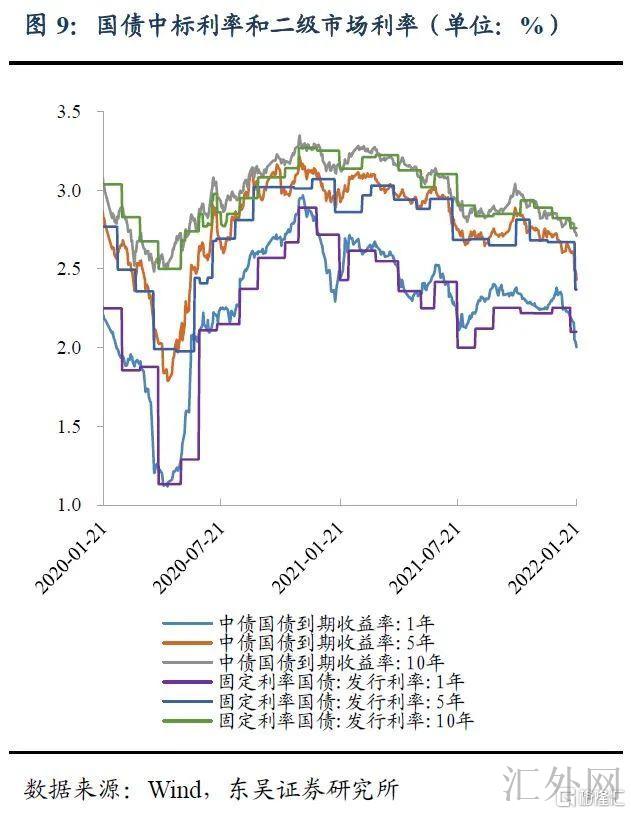

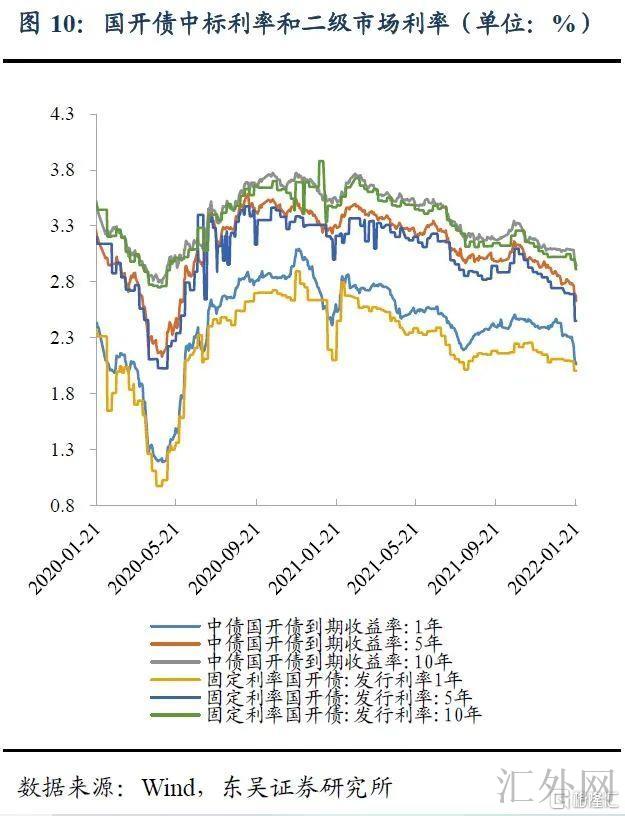

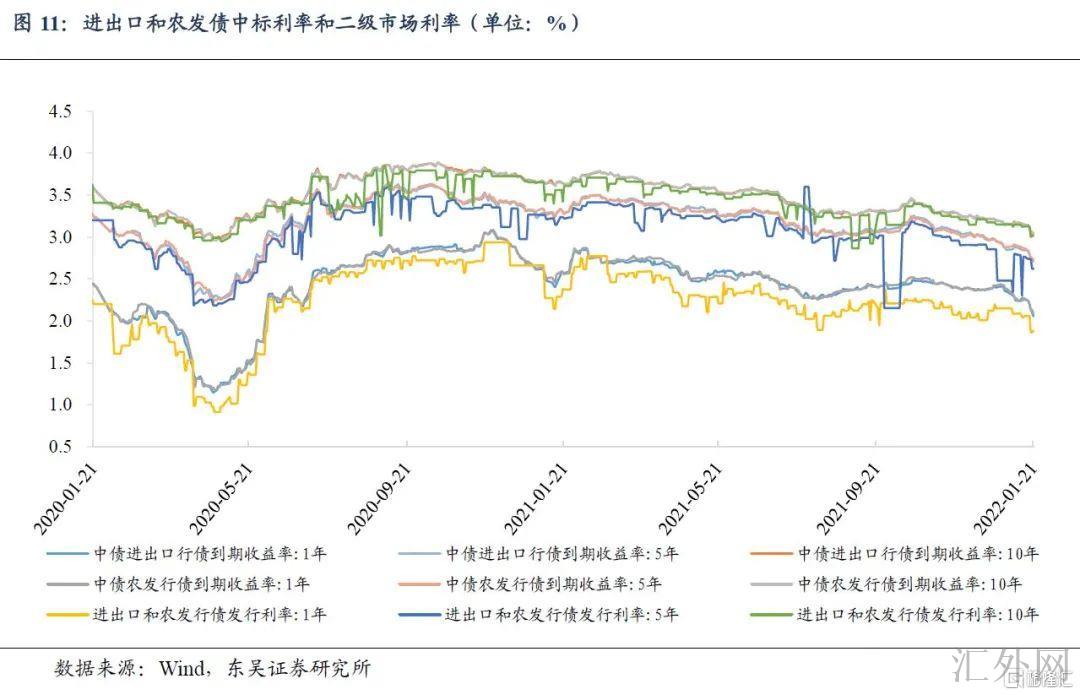

2. 境内外报告总览

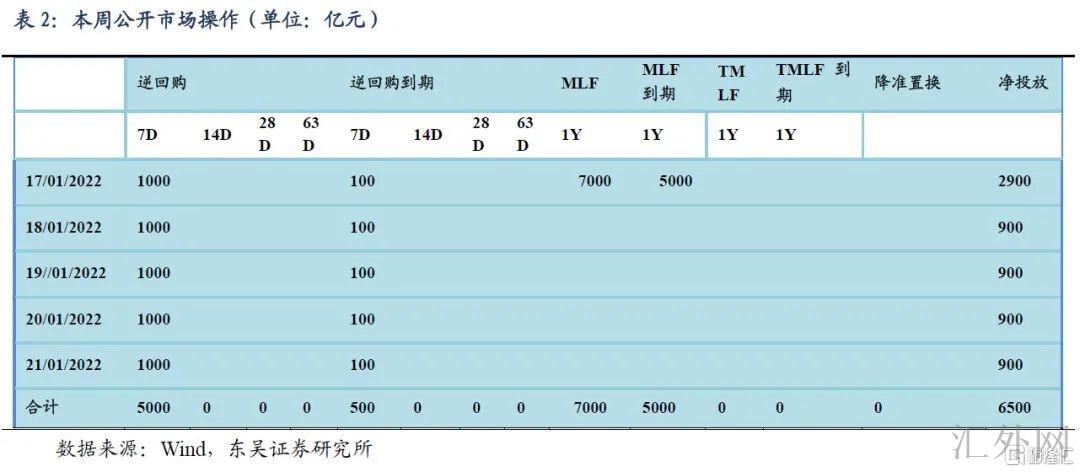

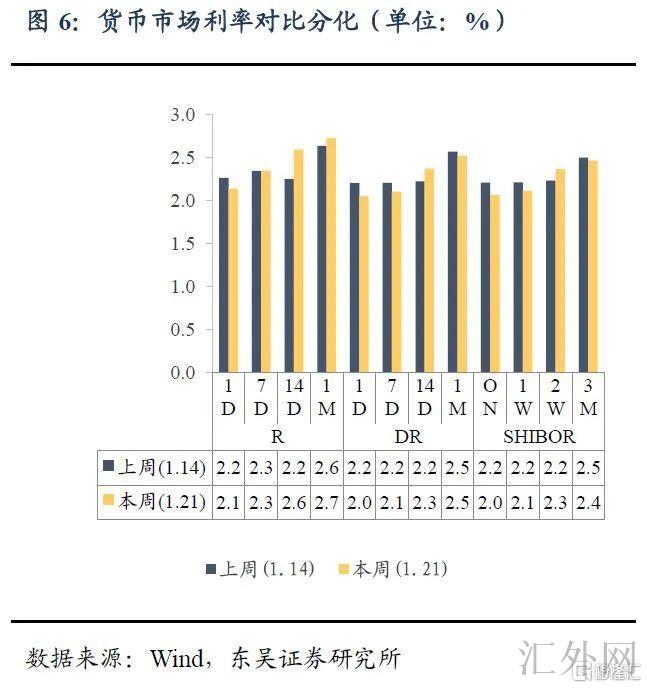

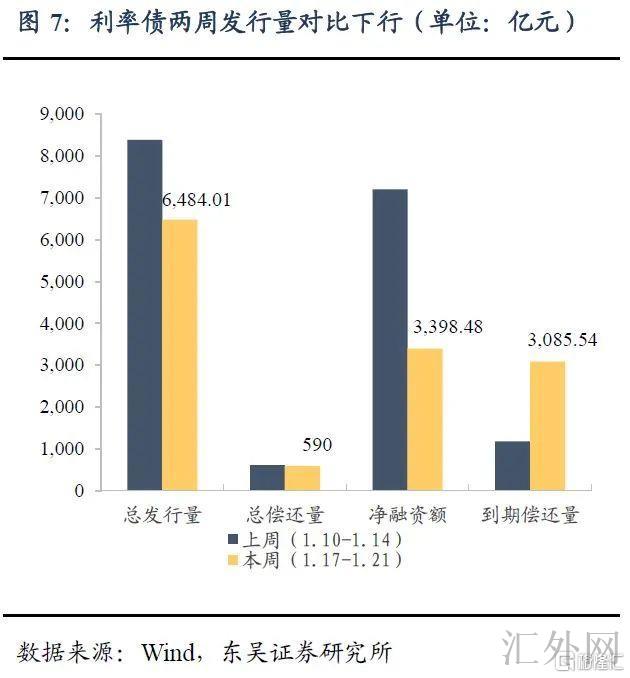

2.1. 流动性追踪

2.2. 境内外宏观报告追踪

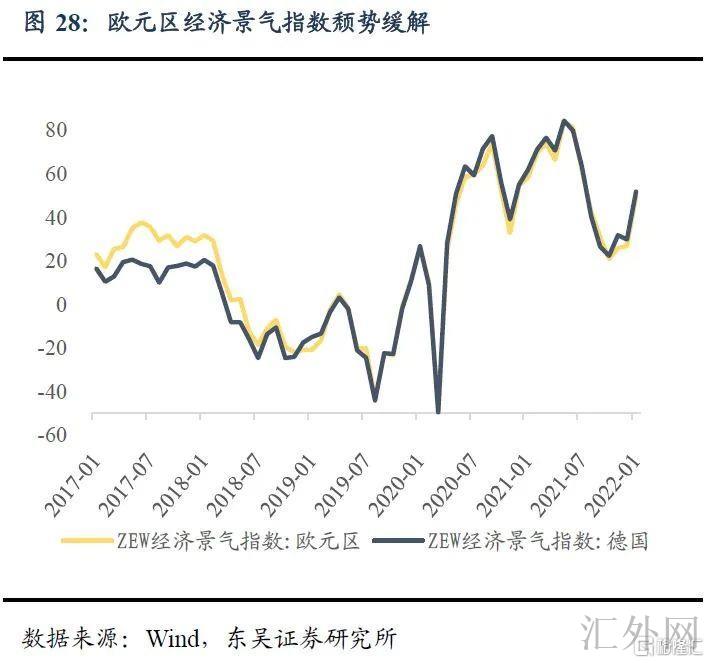

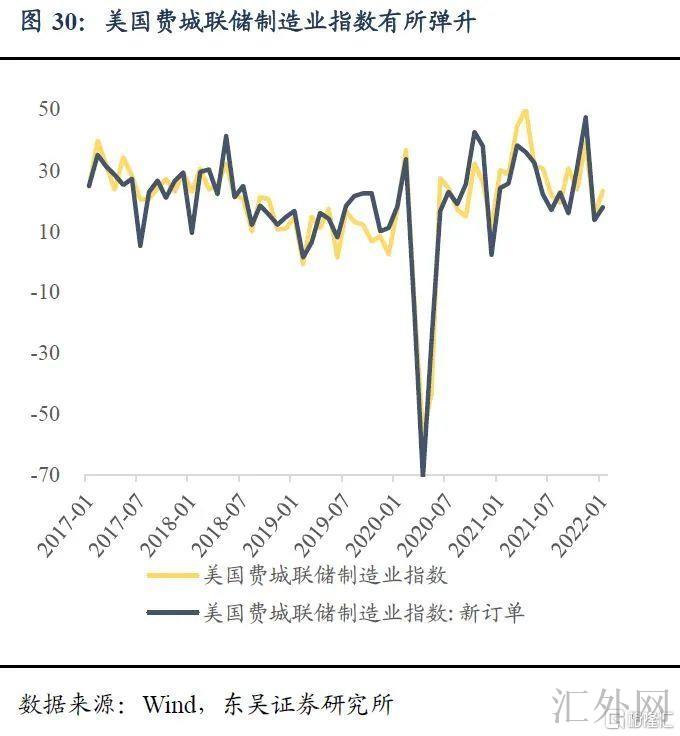

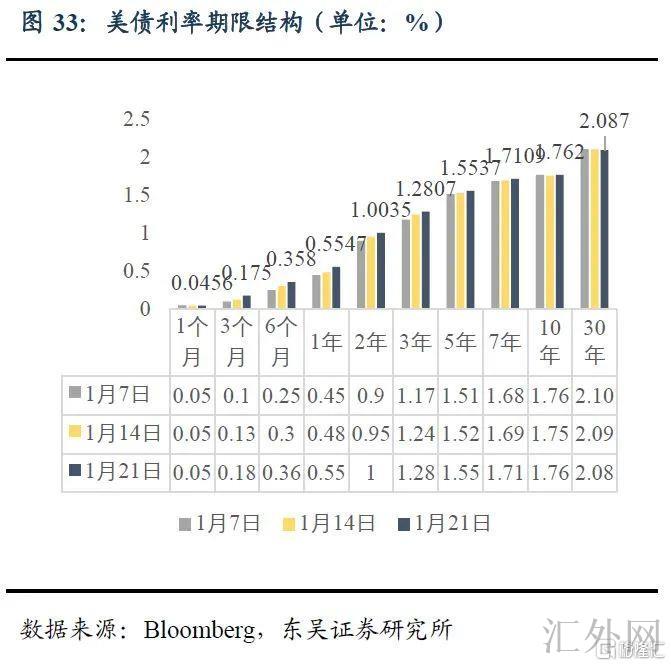

2.3. 海外宏观及大类资产表现

6. 风险提示

(1)变种病毒超预计传播:变异毒株传播速度及强度超预计,减弱疫苗有效性,影响保护屏障建立,致使境内外流行病反复;

(2)宏观经济增速差于预计:流行病反复再加上经济内部结构不平衡或致经济行情超预计下探;

(3)世界“再通货膨胀”超预计:包含发达经济体、发展中经济体以内的世界首要国家及地区的物价指数同比都接近,或胜过阶段性高位,受于深层次逆世界化、世界提供链重组等原因,覆上短时间流行病对提供链的打击,或让市场低估了通货膨胀风险;

(4)地缘风险超预计:拜登政权对待世界地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但导致的风险却仍或许超预计;中国周边地缘局势2021-22年伴随大选存在风险。