今天的文章内容会比较多,依旧是把最近的白银,黄金以及美债收益率上升到1.9%以及美股回踩的事件开始来分析

【黄金层面】

我们知道,在美联储发布削减后面,市场充斥着加息预计,市场是押注3月加息的几率比较大,到迄今为止我的观点依旧这样,但目前的市场气氛也显现了黑天鹅事件,以至于我们在操作的整个过程中,也并没有会太过于顺畅。市场无时无刻在改变。

那昨日拜登的发言中,再一次提升了贵金属的避险情绪,金价承受美债收益率和美元的助推之外,有关美国,俄罗斯以及乌克兰事件致使黄金买方又一次砸盘攀升,以期来选择收割止盈出场,那目前黄金涨到1840美元高位 ,但或有希望显现回踩 伴随美元从这周稍早的上涨中缓过气来,当下1830美元的压力位已经清除,看多黄金的人或许会瞄准2021年第四季度接差不多1880美元的高位。

看跌黄金的策略员还将对最近的行情感觉到措手差于,但这并没有代表着事实收益率上涨和美元走高的威胁仍不能对黄金现货价格产生一定损害。

假使黄金交易市场持续以一种与债券和外汇市场不同步的方式上升,黄金价格或许容易显现回踩。

那么针对黄金换言之,因避险短暂性的上涨量能的确出乎预料,但就此并没有能代表黄金上升的开始,无论是拜登的中期选举来看,依旧美债收益率的状况,都已经验证了美国控制通货膨胀的决心,即使在过程中比较困难,但仍不改黄金必然回调的方向。

同期这也是美联储一种手段,因市场均知道美联储加息或许比较大,那么在1月27号到来以前,将黄金推涨到1840甚到1851美元,这会形成美联储最后一次推涨的尾声了。所以我们能目睹昨天ETF黄金是增长5.23吨,但是白银是降低60.39吨

这一次可以说是白银动员黄金的震荡,那么为何ETF会有两种不同操作,这其实已经表露出市场的真正目的

那就是冲顶止盈出场,黄金的上涨也就这两天了,黄金的高位也就显现在这两天,而后不提倡大家过分看涨

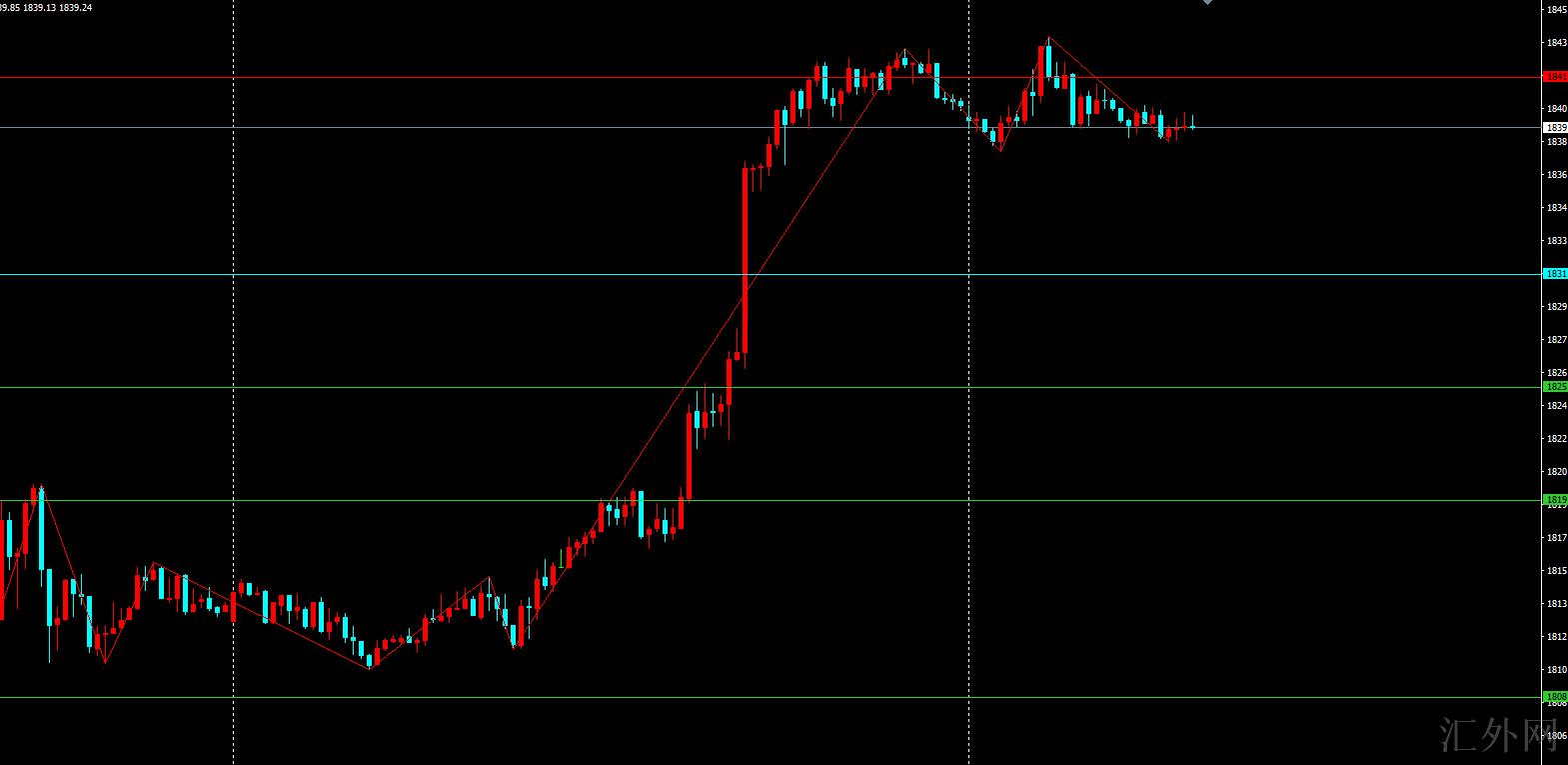

黄金上方注意1844击穿后的1852美元,一旦止于1844-1852区域,黄金均为我们布局空单的可能

哪怕我们在过程中有所损失,也务必去布局这个空,黄金演习了上升后面,真正的暴发还将在美联储会议前后

一旦黄金持续突破1805以后,黄金距离1798/1770都仅是时间困难

针对日间来说,黄金1843压力关注,遭遇阻力空单进场,防守1848,计划1831/1825

短线买涨位置则参考1825/1819,持稳买涨,防守1815,计划1831/1836/1841

若突破则持续注意1810/1805,注意,多单审慎介入,不管目前上升量能有多强,多单务必审慎

也不要被目前的气势给吓到,我们把握慷慨向不变即可

【白银层面】

白银最近的首要上升原因则是由于纽约最新制造业指数让人受挫的报告,以及以往一周美国通货膨胀攀升到7%后,白银价格已高达每盎司24美元的2个月新高。

总的指数从2020年10月迄今第一次跌向负数区域,既反应出Omicron对商业情况的短时间冲击,也反应生产水平的下滑。白银击穿23美元每盎司后面,正在吸引眼球,,显现新的做多盘热潮,白银进军冲破24美元。要说当下的黄金被称为“深陷窘境和窘境之间”,指的是整个发达国家的预计加息,是黄金逆风来源,使其不如其余对冲选择有好处。

那大家就会选择白银作为新的对冲计划

这也是白银最近上升的首要原因,针对白银接下去的操作,我们23.5/23支撑情形,短时期内或许会有回弹量能,但主体可留心在24.2/24.7区域压力情形,遭遇阻力则是我们轻仓去开始布局空单的开始,终极计划则是23/22.7

击穿24.7白银则有希望持续上探25美元上方,但这个计划预期还将在美联储会议后面才可达到

【美债收益率最核心的关注力则是2%这个时刻,将导致变盘窗口】

在讲美债收益率的时机,我们首先要搞清楚它上升的首要助推力是什么?

假使要说由于流行病,或经济报告的影响来看,其实最能影响美债收益率迅速上升的是美联储货币政策的转变,而近期的美国经济报告导致起到催化剂的作用,首要依旧跟中期选举以及美联储的决心控制通货膨胀有适当的关系

美国通货膨胀“政治化”促成美联储货币政策转紧才是最近美债收益率上涨最重要的原因。

一面,从动机来说,美国今年面对中期选举,拜登与民主党当局在去年执政乏善可陈(预防疫情成效、财政刺激、抗通货膨胀、阿富汗等多层面),支持率连续走跌,作出成绩的需求较为急切。

这层面我们当初有特地讲过这层面,这也是为何拜登会提名鲍威尔连任的首要原因,后边鲍威尔的接连行动更验证了猜测

另一面,从美联储的双计划来说,缩紧的客观条件也总体充分。就业层面,目前离充分就业并没有遥远,供给短板等困难多出了美联储能力规模。

回顾2008年危机后的上一次缩紧,美国历经了2008-2013胜过5年的宽松周期,经济连续复苏、QE稳定撤出、失业率显著下滑到6%下方,美联储在货币政策缩紧的选择上显得更“有底气”。

但目前的劳工市场与上一次有显著差别,但仍可以觉得差不多满足了“充分就业”的条件,通过货币政策正常化压抑劳活力供给紧俏等原因致使的薪资和通货膨胀阻力是正确的。

劳工市场或不会形成加息掣肘:

其一,劳工市场等面对供给困难(提早退休、消耗积蓄但不工作等),参工率提高迟缓,故尽管失业率已经显著修复,但按就业人口计,对比流行病前依然有差不多400万空缺;

其二,流行病打击没有导致显著的资产负债表衰退,在美国“与流行病共存”的预防疫情政策下,对经济活动等的影响较小,经济复苏速度较快;

其三,市场对劳活力的需求其实已经差不多复苏,假使运用非农就业报告(已被满足的劳活力需求)和岗位缺口数(未被满足的劳活力需求)求和衡量劳活力需求,这一指标已回归流行病前的水准;

通货膨胀层面,目前美国通货膨胀已经呈现出内生化和连续化态势。后续美国通货膨胀的阻力将渐渐由商品通货膨胀倒向更有内生性的薪资上升阻力、以及占比最大租金类别,结合分析:今年末美国核心PCE同比或仍位于2.5%附近,仍不可低估2022年的通货膨胀阻力和连续性,节奏向上瞧,通货膨胀阻力的高位迅速会显现

宏观背景上,最近经济修复和经济报告依然不差,依然总体稳定的经济基本分析报告起码对美联储货币政策转紧也没有形成显著制衡。

总的看,受于拜登与民主党政府在中期选举环境下需求控通货膨胀作出政绩,劳工市场离充分就业并没有远、通货膨胀阻力更为严峻,美联储政策重心倒向压抑通货膨胀既有动机也有条件,市场对于美联储的减缩预计渐渐向上修正(彭博统一预计3月第一次加息、三季度落地缩表),进而引导长端美债收益率和TIPS事实收益率上涨。

十年美债收益率的2.0%是下一个重要关键点位

十年期美债收益率1.8%的位置之所以核心,就在于这既是流行病前的水准,又是去年全年的震荡区间上沿。一面,流行病前水平不能简单类比,货币政策态度和经济环境都不同。

流行病前美国货币政策刚历经美-中多轮冲突+2019年美国短端利率市场震荡的打击,整体已经是偏松风格,流行病导致加快了美国经济基本分析变糟和货币政策放松的进度。

目前美国货币政策则是显著倒向减缩,经济也整体走好,受于市场往往领先经济基本分析,流行病前水平对美债收益率上涨空间不形成显著制衡。

另一面,尽管通货膨胀导致美债调动,但潜在调动空间有限,首要基于两层面原因:

其一,去年初的美债调动事实是对前者大幅差于后者的修复,故修复到位则对应市场隐含的过于鸽派预计已经调动完毕,亦即短时间调动的收益率高位水平;

其二,从2013年的经验来说,在美联储正式宣称转紧以前,美债的调动程度也很难胜过100BP,相较2020年底的0.8%-0.9%附近,1.8%也是总体偏极限的水准。

但反观目前,前述两个情形都已发生改变,原因如下:

一面,此次美联储已经真相上迅速转紧,美债收益率曲线整体上涨,但是远期利率对比去年初,依然差于点阵图中位数水平,隐含依然有调动空间;

另一面,受于美联储政策“立场转变”,去年初在市场对缩紧依然“将信将疑”时的调动程度就失去了参考价值,货币政策缩紧状态过程中,美债收益率的上涨空间也已打开。

这就致使美债收益率是必然要上涨的,在去年我们是有讲到这个情形的,那么针对黄金来看,从宏观来看,美债收益率的上涨,必然有所打压黄金的下探,这也是我们不能过于着急眼前的利益

【美股】

在前面文章我们讲到,只要美联储加息预计上升,美股挡不住回踩的风险,近期我们也目睹美股是冲顶开始回调,大批科技股被抛压,这也验证了我们在此之前的想法

但美债收益率的攀升在本质意义上还将增速美股的下探。

对于美股来看,一旦10年期美债收益率击穿2.0%,市场震荡或许显著上涨,面对估值和盈利预计双杀阻力。

那美联储缩紧流动性,风格上对美过股市以成长股为主的特质有抑制,年初以来道指的状况好于纳指,正是对此的反应。

假使美债收益率总体平和上涨,各类美国经济报告并没有显著变糟,盈利上涨可以部分对冲流动性降低导致的估值压缩。

但是,假使美债利率持续上涨甚至击穿2.0%,

一面或许导致股债再平衡的资金流,

另一面资金成本的上涨还将影响公司做股份回购的活力,再加上美国经济已经处在恢复中后期,股市整体风险将放大。

另外顾虑到以VIX为代表的美股震荡率仍位于历史较低水平,假使随货币政策缩紧而回弹,整体来说市场震荡或显著加大,还将抑制风险偏好。

同期美国货币政策调动、世界流动性缩紧过程中往往会导致新兴市场扰动,汇率、股票等都或许承受打击。所以务必注意美过股市在流动性缩紧下“杀估值”或许导致的调动打击。