今日,大A面临了久违的上涨行情,深证成指和创业板指均上升逾1.5%,上证指数止跌至涨0.63%。

(深证成指行情图,来源:万得)

沪深京三市一共有3364只股票上升,占比到达72%。升幅在9%以上个股逾170只,成交额接连12个交易日击穿万亿,北向资金全天净流入17亿元。

大盘历经过将约一半个月的痛跌后面,今日持稳回涨,与中央银行的忽然降息以及经济宏观报告无不关联。如何注解?行情接下去如何演绎?形成很多投资人很关心的困难。

01

经济成绩单

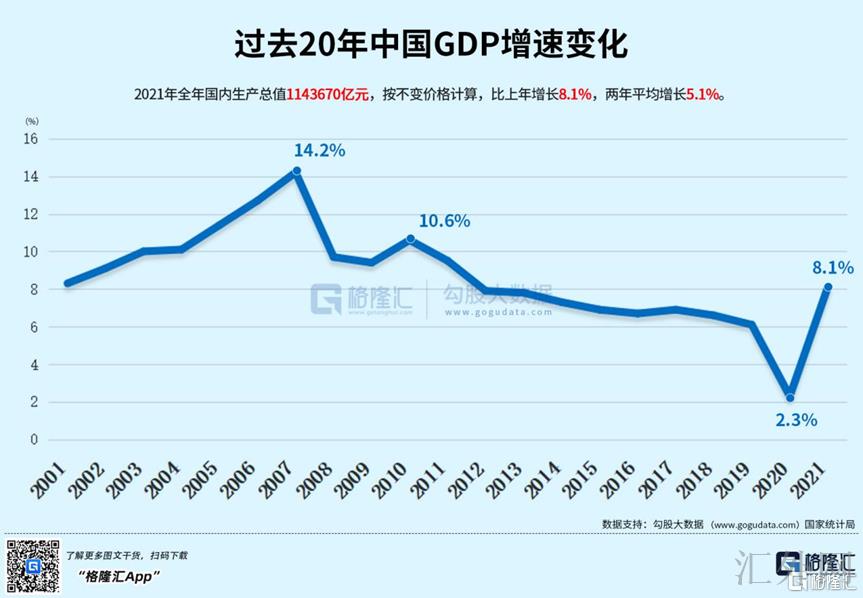

今日10点,统计局公布2021年全年经济“成绩单”。据披露,国内生产总值总额为1143670亿元,同比去年上涨8.1%。8.1%看似很高,但是基于2020年2.3%上来的。平均两年来说,增速有5.1%,比流行病以前的6%以上的高上涨依旧下跌了一个台阶。流行病对于经济有所打击是一面,“传统经济”上涨引擎自身存在上涨疲软是另一面。

全年国内生产总值增速8.1%对于金融报告并没故意义,市场只关心最新月度报告体现出来的边际行情。边际改变才是决定市场涨跌的核心核心逻辑。

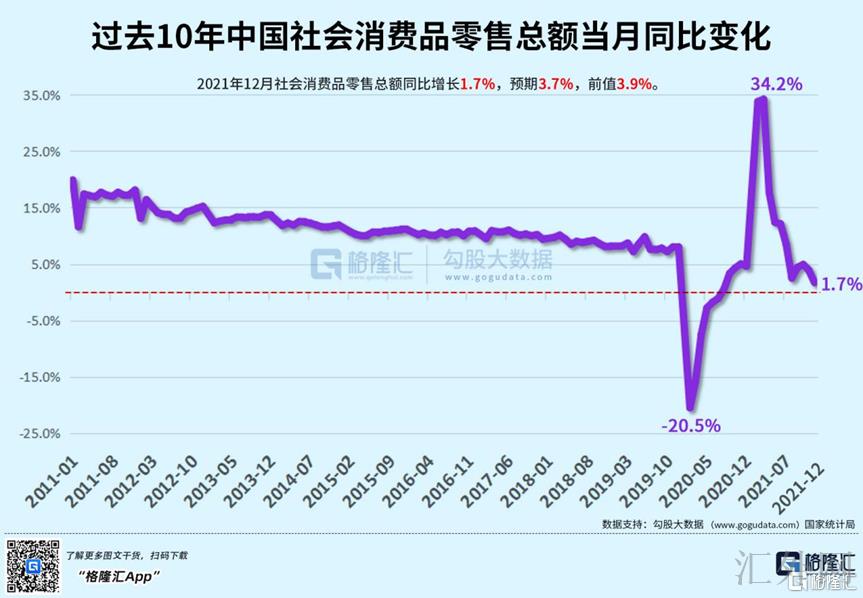

我们拆分来说。12月消费零售总额同比上涨只1.7%,环比11月大幅下跌2.2%,远差于市场预计的3.7%。一面,承受多地散发性流行病的影响与打击,比如陕西、河南、广东等地。另一面,承受民众对于将来预计收入的抑制。简单地讲,就是大家预感接下去宏观经济上涨阻力大,赚钱越来越难(容易失业),自然会节衣缩食。

消费细分来说,餐饮12月收入4841亿元,同比下跌2.2%;汽车类收入4651亿元,同比大幅下跌7.4%;家用电器和影像器材类收入933亿元,同比大幅下跌6%。这三项形成牵累消费上涨的三大行业。

宏观是微观的上层表现。海底捞、呷哺呷哺为代表的餐饮巨头股价大幅下跌,降幅均到达80%附近(相较于2021年2月18号)。汽车大类持续整体下跌,但新能源汽车是增量市场替代燃油车,整体上涨趋势不错,但依然固守燃油车、仍未转型成功的上汽集团距离2020年11月高位暴跌27%。家电行业受困于房地产,格力、美的为首的巨头股价表现异常萎靡。消费不好,会影响大量行业今年的行情表现。诸如白酒、调味品、衣服饰品、通讯、家具等。

(海底捞股价行情图,来源:东财)

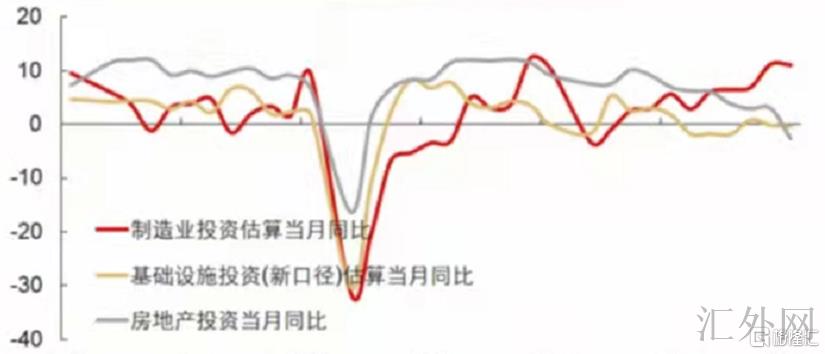

固定投资层面,全年为544547亿元,同比上涨4.9%,两年平均上涨3.9%,形成牵累经济上涨表现的一架“马车”。细分看,基础设施建设投资比上年只增长0.4%,是固定投资“马车”最大牵累项。对此,2022年财政“靠前发力”,今年地方债发行时间大幅提早,基础设施建设投资有希望提速。这也是最近基础设施建设板块表现不错的重要逻辑。

(固定投资细分项同比增速,来源:长江宏观)

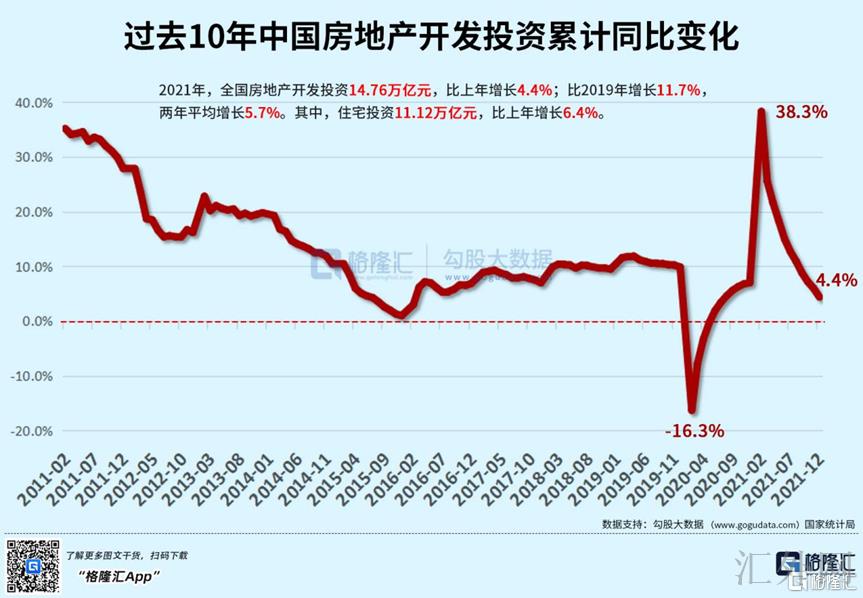

房地产,2021年全年开发投资额为14.76万亿元,同比上涨4.4%,2年平均上涨5.7%。单看12月,房地产投资同比大幅下跌13.92%,远差于市场预计,而9-11月同比增速分别为-3.47%、-5.4%、-4.3%。再看新开工面积,12月同比下跌31.15%,而9-11月同比增速分别为-13.54%、-33.14%、-21.03%。后者在11月短暂持稳后大幅下跌,可见开发商对于将来房地产市场依然较为悲观,并没有伴随政策的边际宽松而发生显著改变。

全年制造业投资大幅上涨13.5%,形成经济上涨的一大闪光点,首要逻辑是海外流行病愈发严重,对于境内平稳提供链依靠度加强,动员有关制造业需求“繁荣”。但高景气度的连续性有待考量。

全年经济上涨最为耀眼的是进出口。以美元计,中国2021 全年出口上涨29.9%,进口上涨30.1%。12 月出口同比20.9%,进口同比19.5%。受于海外流行病增速扩散,12 月海外首要经济体的制造业扩张速度减缓,仅致使出口增速适当回调。

看绝对体量的增速,中国经济相较于海外发达经济体表现突出。但边际上,中国经济上涨阻力彰显,增速从2季度的7.9%,下跌至三季度的4.9%,更深一步下跌至四季度的4%。

早在2021年中央经济工作会议上便表示,2022年外部环境更趋复杂严峻和不确定,境内经济面对三重阻力:需求缩减、供给打击、预计走弱。对应之道就是:稳字当头,稳中求进。

对于“稳上涨”,财政和货币需协调联动,跨周期与逆周期结合,财政要乐观、高效、准确、可连续,减税降费支持中小微企业、个体工商户、制造业。超前基础设施建设投资,以基础设施建设托底经济,限制地方政府隐性债务。财政政策这一块,今年1月已经有所发力。货币政策上,需求稳健、灵活、适度、流动性合理充足。中央银行亦在全年12月开始有所行动。

02

中央银行降息

去年12月6号,中央银行宣称从12月15号向下调整存款准备金率0.5个百分点,放出资金约1.2万亿人民币。

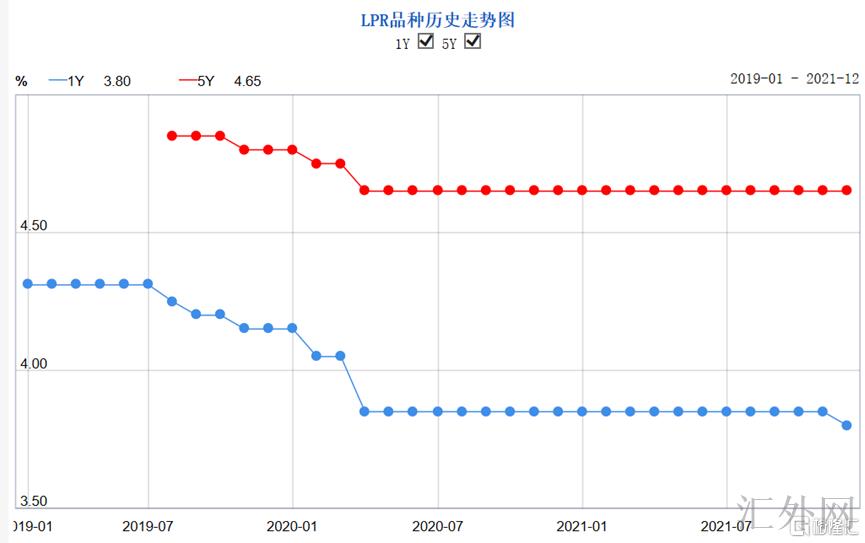

紧接着12月20号,LPR1年期降息5个基点,但5年期LPR并没有改变。调降1年期旨在减弱短时间流动性的资金成本,帮助金融市场处理短时间资金成本困难。相较于调降MLF等方式,降准LPR报价略显成色不足。

(LPR行情图,来源:人民银行)

在今日发布宏观经济报告以前,中央银行以市场超预计的时间和方式执行降息,首要逻辑因为宏观经济基本分析的增长阻力——12月消费增速大幅差于市场预计,且房地产投资有关报告在11月短暂持稳回涨后,再次大幅下跌。

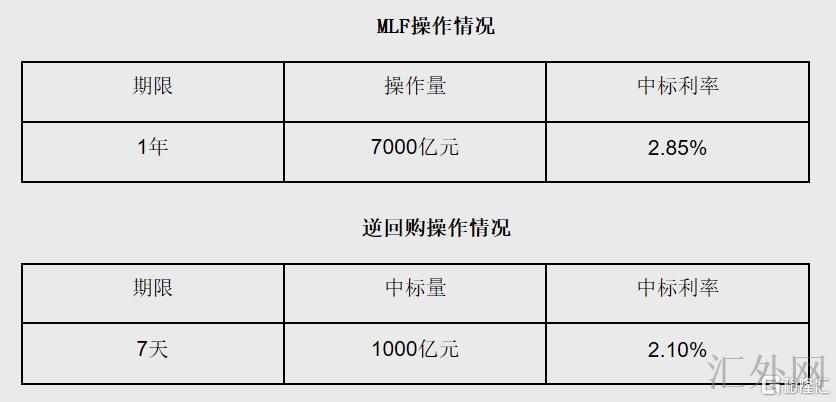

据中央银行声明,今日开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下滑10个基点。这胜过很多分析机构向下调整“5个基点”的预计。

(来源:人民银行)

MLF调动后,接下去的LPR还将跟着有所调动,包含1年期和5年期以上的利率。由于LPR=MLF+商业银行平均加权基点。

中央银行降息后面,10年期国债期货最多暴涨0.24%,后有回调,最终微涨0.05%。其实从12月6号宣称降准以来,该期货指数暴涨1%。中央银行货币政策(以及市场预计)会直接作用于债券的状况;倒过来,债券的行情,往往也隐含了中央银行接下去的货币政策迈向。国债价格一路上涨,也示意着市场还会边际宽松。

(10年期国债期货行情图,来源:东财)

一季度是中国货币政策发力的重要窗口。到了3月-4月,美联储大约率会开放加息周期,中国的降息窗口或许会被关闭。但后续中国中央银行不会跟随美联储加息而加息,至多是承受前者加息制衡,以静制动罢了。

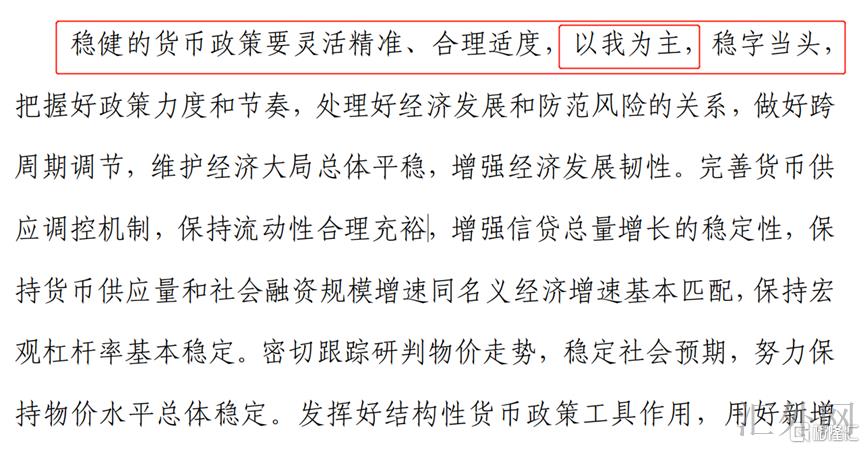

早在2021年三季度货币实施数据,中央银行清晰提议要实行“以我为主”的货币政策。潜台词是,接下去美中货币政策会大幅分裂,美联储货币转折点往上(必然收水),而中国可以依据实体经济的情形而降准或降息。

(来源:中央银行货币实施数据)

中央经济工作会议定调2022年货币政策“流动性合理充足”。此次中央银行降息后面,市场对于货币政策依然有期望,比如降准。

03

尾声

受于在此之前市场对于中央银行降息已经有较为大量的预计,大多已经Price in,但降息的时间和方式仍略超预计,对市场情绪有乐观的作用,能够扭转元旦过后连续下挫的悲观情绪。

传统板块上,诸如基础设施建设、建材、机械、房地产、家电等,由于去年及以前降幅很深,尽管最近有所回弹,但低估值的修复或许仍未到位。由于房地产的边际放松以及靠基础设施建设板块稳经济,逻辑上也支撑房地产、基础设施建设板块走一次回弹。

对于高景气的行情赛道,诸如新能源、光伏、半导体,估值最近有所抑制,但依然处在历史绝对高点,接下去依然有回撤的区域。但对于痛跌的长期高景气赛道,诸如医药医疗恐怕可期望待一下回弹行情。在港股的生物医药板块大幅痛跌,最近持稳暴力回弹,对于A股痛跌的医药医疗板块还将有帮助。而A股临时因金域一事情绪上有所抑制,消除或许要等调查结果。

整体来说,春节以前,对待股市不妨积极一部分。