事件:2021年12月新添人民币贷款1.13万亿,预计1.24万亿,前值1.27万亿;新添社融2.37万亿,预计2.43万亿,前值2.61万亿;社融存量增速10.3%,前值10.1%;M2同比9.0%,预计8.7%,前值8.5%;M1同比3.5%,前值3.0%。

核心看法:12月信贷社融均差于预计,宽信用仍没来;稳上涨阻力之下,我国货币政策已正式倒向,再降息“近在眼前”,我们预期:最快一周内或许向下调整MLF/OMO利率,1月20号也或许向下调整5年期LPR,程度或许是5-10BP。

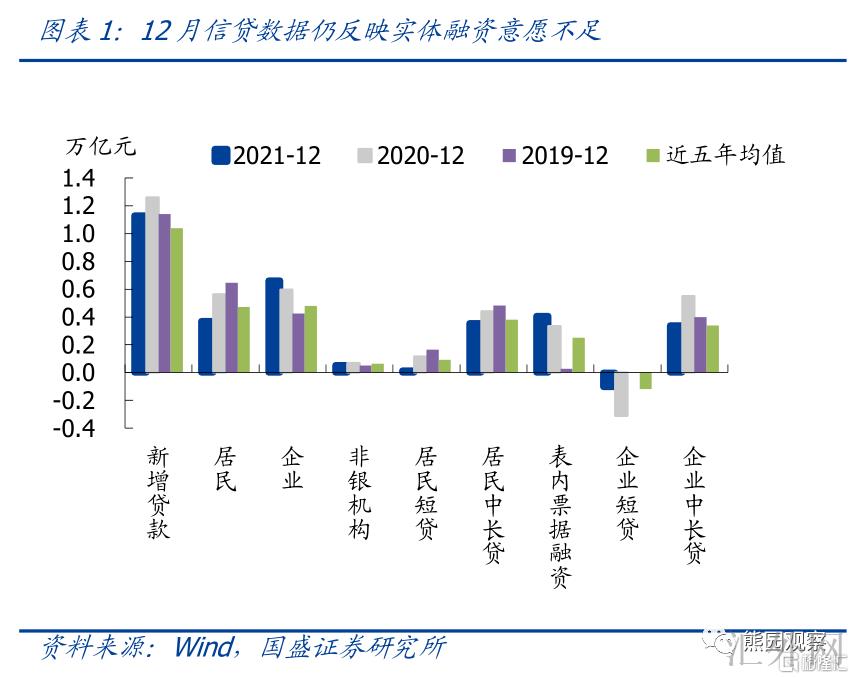

1、12月新添贷款差于预计、也差于季节性,结构保持变糟:居民短贷接连2个月少增,指向消费乏力;居民中长期贷款未能保持多增,指向房地产放松强度依然不够;企业中长期贷款接连6月同比少增,票据保持冲量,反应实体融资需求仍不足。

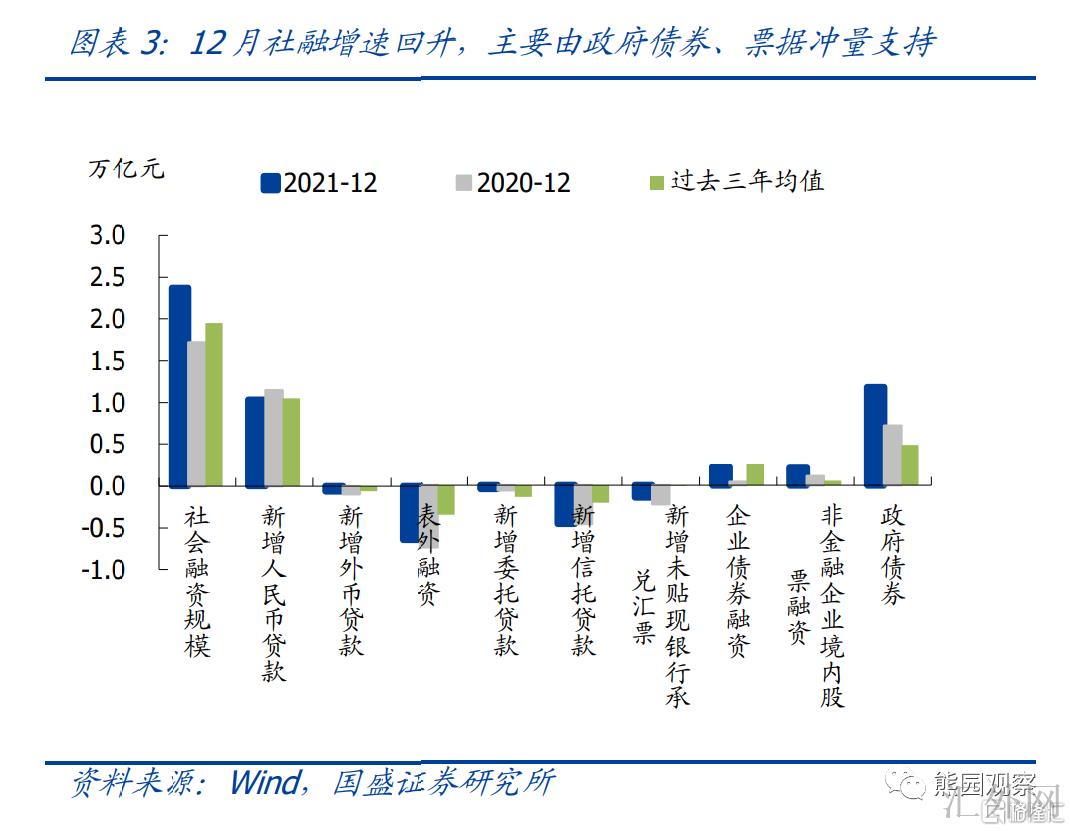

2、12月新添社融差于预计,社融存量增速保持抬升到10.3%,票据冲量、地方债多发是主支撑。保持在此之前分析,Q1社融增速有希望稳中趋升到10.5%- 11%。

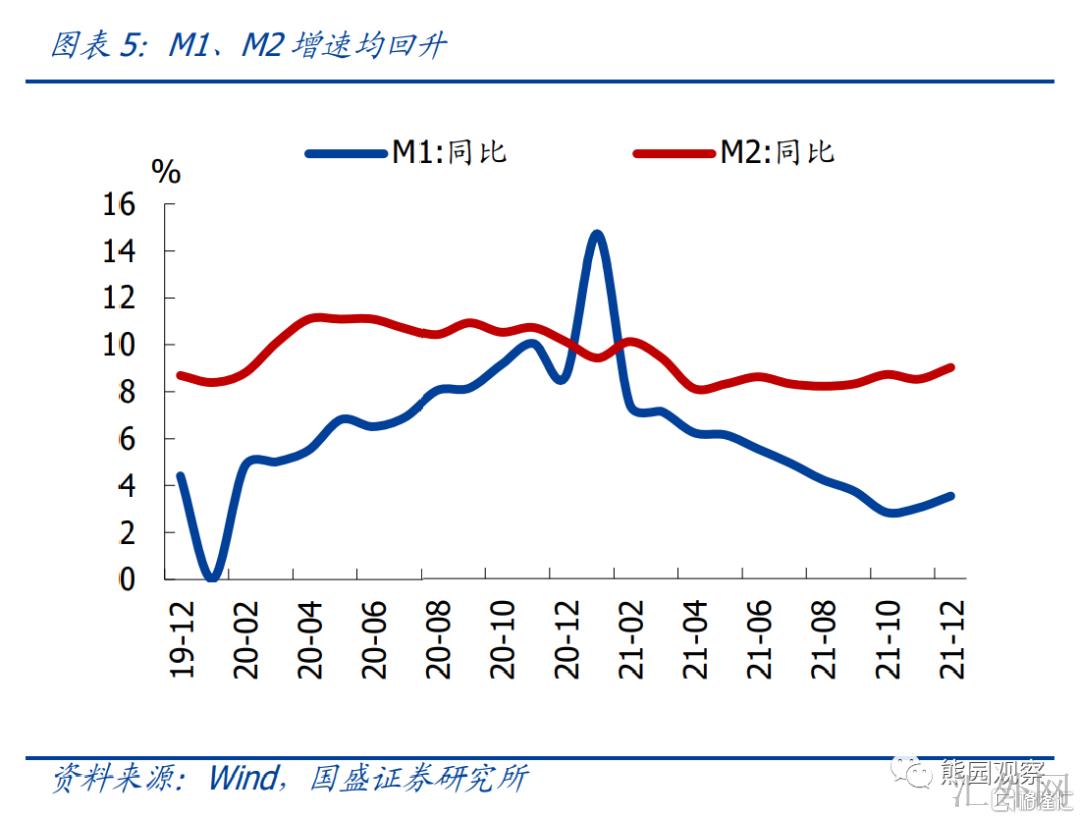

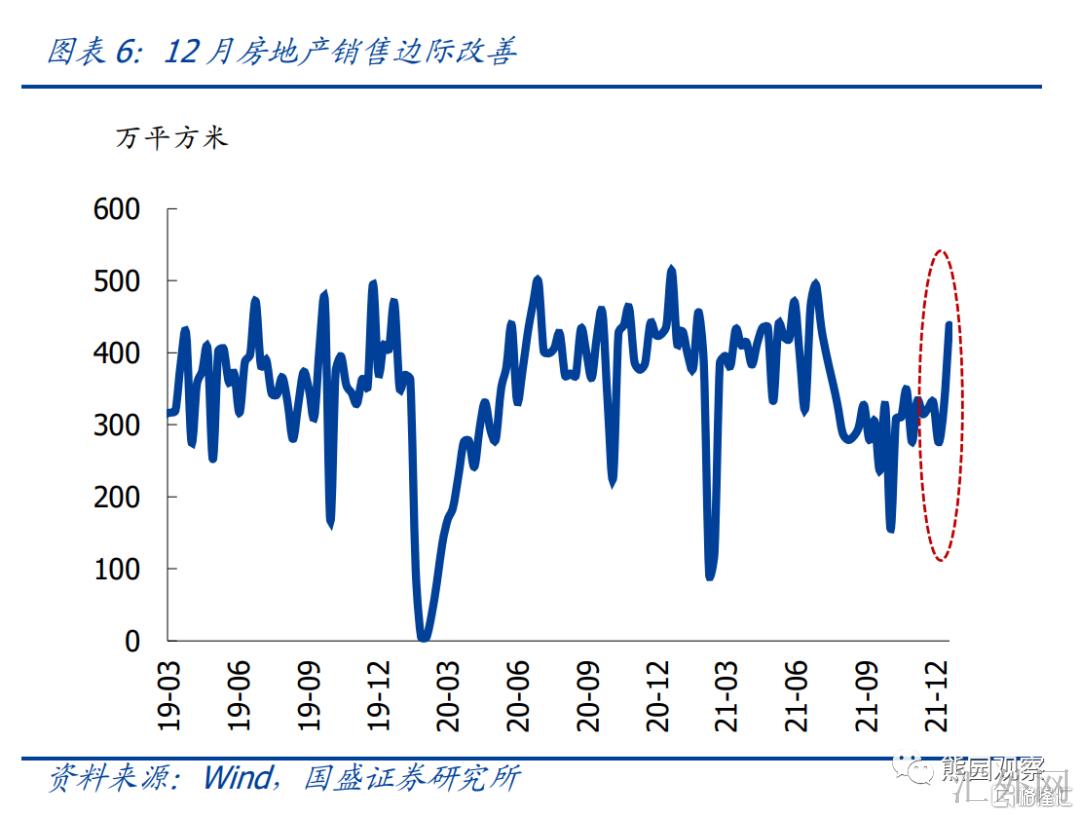

3、12月M1同比接连两月回涨,M2再次转升,主要原因地产销售有所转好。

1、12月新添贷款差于预计、也差于季节性,结构保持变糟:居民短贷接连2月少增,指向消费乏力;居民中长期贷款未能保持多增,指向房地产放松强度依然不够;企业中长期贷款接连6月同比少增,票据保持冲量,反应实体融资需求仍不足。

>总量层面,12月新添信贷1.13万亿,同比少增1300亿,显著差于季节性(以往3年同期平均多增2252亿),其中:居民贷款新添3716亿,同比少增1919亿;企业贷款新添6620亿,同比多增667亿;非银机构贷款新添553亿,同比少增121亿。

>居民短时间贷款与中长贷均走软,房地产调控需更深一步宽松。12月居民短时间贷款新添157亿,同比少增985亿,接连两月少增,指向消费乏力;居民中长贷新添3558亿,同比少增834亿,未能保持在此之前两月多增,指向目前房地产放松强度仍不够。

>中长期贷款接连6个月同比少增,实体融资需求仍弱。12月企业短贷降低1054亿元,同比少减2043亿,或许与企业年底现金流阻力加大相关;企业中长贷新添3393亿,同比少增2107亿,接连第6个月同比少增;票据融资持续冲量,同比多增746亿,月内银票转贴利率降到0左右;总的看,企业贷款反应实体融资需求偏空。

2、12月新添社融差于预计,社融存量增速保持抬涨到10.3%,票据冲量、地方债多发是主支撑。保持在此之前分析,Q1社融增速有希望稳中趋涨到10.5%附近甚至11%。

>总量看,12月新添社融2.37万亿,同比多增6508亿,差于预计2.43万亿,主要原因信贷差于预计。12月社融存量增速10.3%,保持上个月回涨趋势,符合我们预计。

>分结构看,12月社融口径的新添人民币贷款1.03万亿,同比少增1112亿,首要受居民贷款及企业中长贷牵累;12月政府债券融资新添1.17万亿,同比多增4592亿,对社融形成较大支撑,主要原因地方债落后至12月发行;12月企业债券融资新添2225亿,同比多增1789亿,主要原因去年低基数(永煤事件打击下,2020年12月企业债券融资同比仅多增400亿);12月表外融资降低6414亿,同比少减981亿。全年来说,表外融资共降低2.67万亿,同比多减1.35万亿。

>社融增速有希望稳中趋升,Q1前后或许涨到10.5%-11%:9月迄今社融增速已有持稳态势(9月、10月10%、11月10.1%、12月10.3%)。往后看,中央银行持续强调“加强信贷总量上涨的平稳性”,财政部提早下发了2022年专项债部分额度(1.46万亿),由于Q1阻力较大,到时信贷、社融很或许会多发。保持在此之前分析,社融增速有希望稳中趋升,Q1或许涨到10.5-11%。

3、12月M1同比接连两月回涨,M2再次转升,主要原因地产销售有所转好

>12月M1同比3.5%,较上个月抬升0.5个百分点、接连两个月改观,主要原因保交房和地产调控松动动员地产销售有所持稳;M2同比抬升0.5个百分点至9.0%,应也财政存款投放加速相关。存款端,12月新添存款1.16万亿,同比多增1.37万亿,其中:财政存款同比多减762亿、接连两月同比多减,指向财政开支持续加速。

4、整体看,宽信用仍没来;稳上涨阻力之下,货币政策已正式倒向,马上再降息

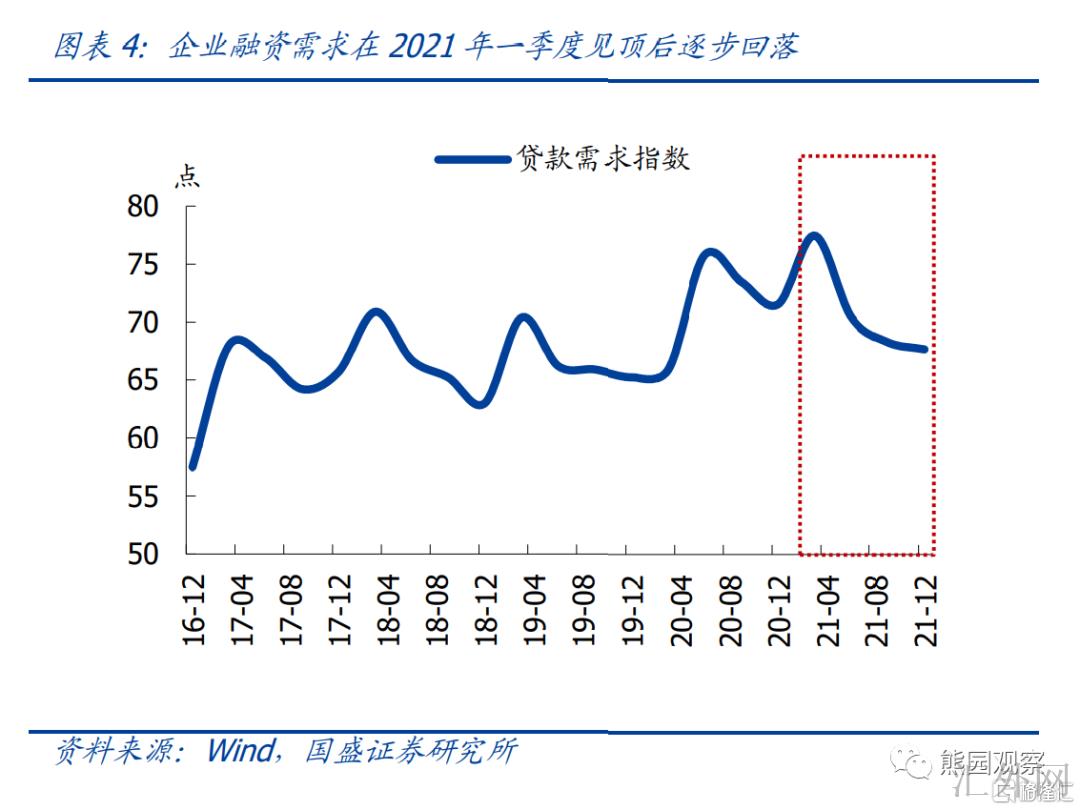

>宽信用或许依然需要等候:从近两三个月的信贷社融来说,保持的仍是下半年迄今居民短贷弱、企业中长期贷乏力、票据冲量等特质,改观之处也是来自于地产纠偏动员按揭、专项债多发动员政府融资,总的指向的依旧消费差和经济差牵累实体融资需求,预示目前许多是稳信用,宽信用或许尚需时日。

>货币政策已正式倒向,再降息“近在眼前”,预期最快一周内或许向下调整MLF利率,1月20日也或许向下调整5年期LPR,程度或许是5-10BP。保持在此之前分析:降息层面,最快1月中旬就或许向下调整MLF或OMO利率,5年期LPR也或许向下调整(或许要看将来1-2个月房地产销售情形);降准层面,综合MLF到期、缴税缴准、跨年跨季流动性等原因,春节前后或3月前后有机会再降准一次。

风险提示:流行病演化超预计、政策强度大超预计。