核心看法

此次LPR“降息”后市场对年初MLF降息的预计较为浓厚。我们觉得降息并不是目前最迫切的选项。

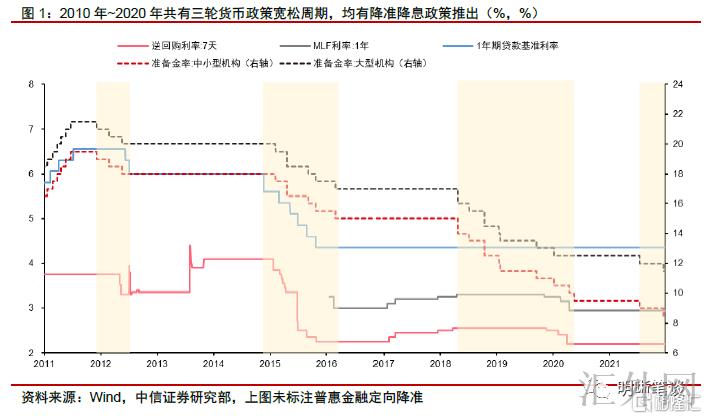

2010年~2020年有三轮货币宽松周期,阶段中央银行推行降准降息操作。(1)2011年11月~2012年7月,3次降准后2次降息:内外共振走软。(2)2014年11月~2016年3月,接连多次降准降息,但由降息操作开放货币宽松周期:前期非标整改等严监管政策制衡信用派生,“新常态”下经济结构调动。(3)2018年4月~2020年3月,多次降准后起步降息:美中经贸冲突加重经济下探阻力,后受流行病影响多次降准降息。

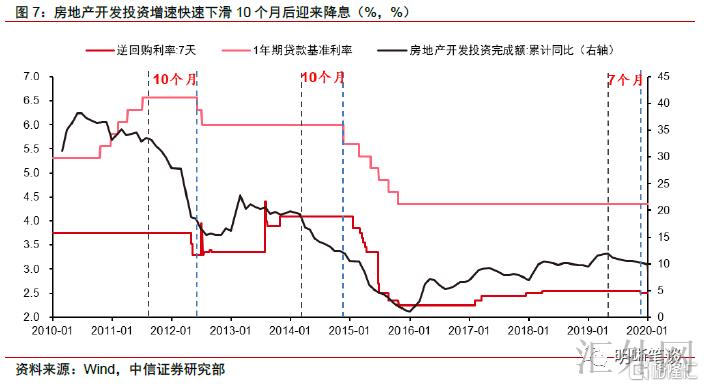

降息或许需求的条件。(1)国内生产总值同比增速击穿转折点位或许导致降息。有记录以来降息以前均有国内生产总值总计同比增速击穿转折点位——2012年Q2、2014年Q4、2019年Q4事实国内生产总值总计同比增速分别跌穿8%、7.5%、6%。(2)2011年和2014年房地产开发投资均显现大幅下跌。而这两轮降息均发生在房地产开发投资增速迅速下跌10个月后。(3)从有记录以来几轮降息时的生产价格指数同比增速水平看,生产价格指数同比转负是降息的必要条件;而从生产价格指数同比转负4~5个月的时间间隔、通缩阻力加大后存在降息落地的机会。(4)出口增速显著下跌。(5)黑天鹅事件。

目前恐怕不必急于降息。(1)底线思维下,降息政策的推行或许仍需要关注明年经济上涨计划的设定。当前看明年经济能很好完成5%的增速,而且基础设施建设增速也有能力回涨对经济形成适当的支撑。而且出口增速预期在明年一季度依然处在偏高水平。(2)“房住不炒”的定力较强,预期短时间还不会调降长期贷款利率。(3)陕西流行病尚不会实施降息。

债券市场策略:在经济增速底线仍未清晰、生产价格指数同比仍处在高点、出口增速依然较高的环境下,货币政策还不必要急于降息,而应在流动性方面配合财政政策发力、逐渐放松房地产贷款约束等,视财政政策和房地产政策边际放松见效情形再斟酌能否更深一步宽松。目前债券市场对短时间内中央银行降息的预计较浓,需求小心年初宽信用效果显现和降息预计落空导致的利率回踩阻力。

自中央政治局会议和中央经济工作会议清晰表达了平稳宏观经济大盘的诉求,市场对于货币政策宽松的预计便逐渐回暖,特别是在中央银行快速出台降准举措后面,降息预计日盛。12月中央银行保持MLF操作利率不变,LPR报价利率向下调整5bps首要缘于7月和12月两次全面降准以及6月迄今逐渐落地的存款基准利率报价机制改革导致的银行资金成本下滑。此次“降息”后市场对年初MLF降息的预计也较为浓厚。我们觉得降息并不是目前最迫切的选项。事实上从2016年迄今中央银行降息操作就较为审慎,一面是正常的货币政策空间越来越狭窄;另一面是对经济增速的诉求转为对经济高质量发展的诉求,结构性货币政策工具的运用更为频繁。

2010年~2020年的三轮货币宽松周期

2010年~2020年有三轮货币宽松周期,阶段中央银行推行降准降息操作。回溯这三轮货币宽松,(1)2011年11月~2012年7月,3次降准后2次降息;(2)2014年11月~2016年3月,接连多次降准降息,但由降息操作开放货币宽松周期;(3)2018年4月~2020年3月,多次降准后起步降息,后受流行病影响多次降准降息。

三次货币宽松周期的宏观经济背景

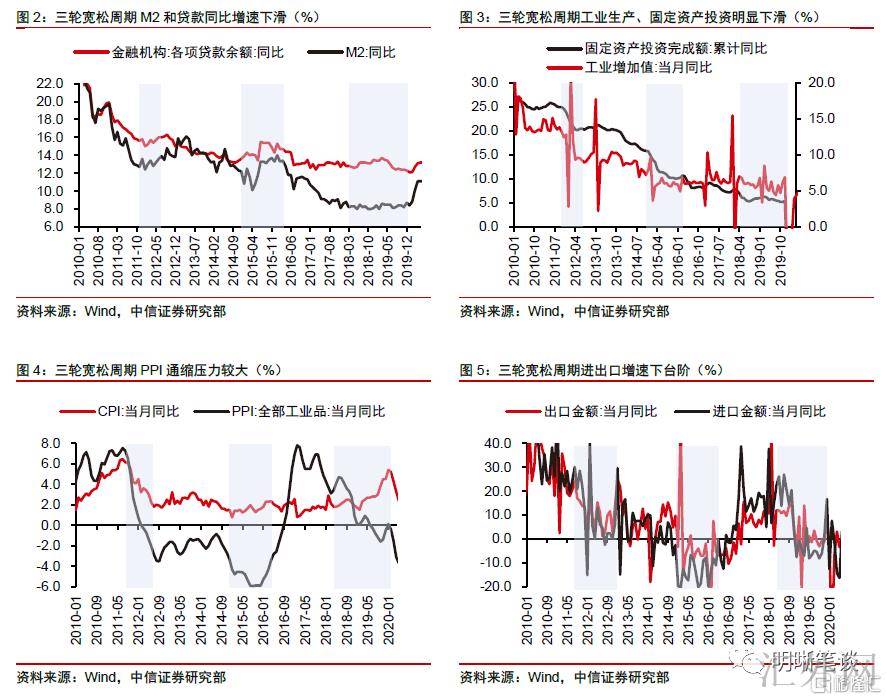

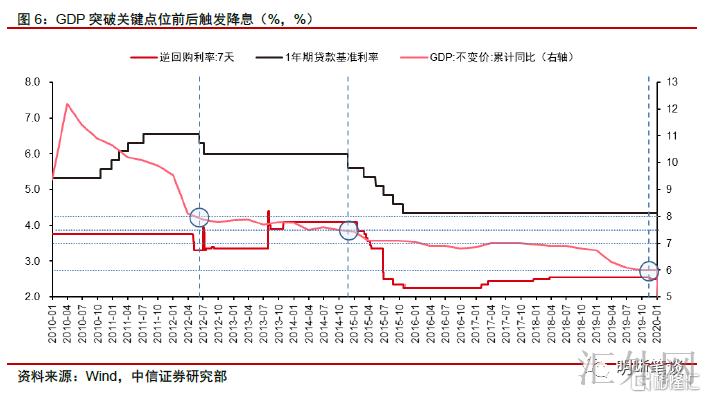

(1)2011年Q4开放的降准降息周期:内外共振走软。一面,次贷危机后的境内政策倒向减缩致使内需走软,2010Q4开始M2和贷款增速增速下跌,房地产投资以及基础设施建设投资增速大幅下跌,内生经济上涨量能显著疲软,生产价格指数同比大幅下跌并转负;另一面,始于2009年底的欧债危机愈演愈烈,进入2011年欧洲经济快速下跌,同期2011Q2美联储终结QE2,外需走软环境下出口增速显著下跌。

(2)2014年Q4开放的降息降准周期:“新常态”下经济结构调动。前期非标整改等严监管政策制衡信用派生,境内总需求承受抑制,M2和贷款增速2013年起便连续下跌,房地产和制造业投资增速也从高点下跌。就在此时,2011Q3起生产价格指数同比下探、2012Q4摸底,但生产价格指数同比回升幅度很小、保持在底部运行,2014年生产价格指数同比更深一步下跌,经济通缩阻力较大。另外,2013Q4起外汇占款从上涨转为下滑,外汇占款趋势的扭转致使中央银行货币政策需求通过放松的方式弥补基础货币空缺。

(3)2018年Q2起步的降准降息周期:美中经贸冲突加重经济下探阻力。始于2016年的货币、财政和监管的“三紧”局势以图供给侧改革和去杠杆,到了2018年经济下探阻力有所彰显,生产价格指数同比转负。债务缩减也致使实体经济中信用违约、小微融资难、股权质押风险彰显等困难。另外,进入2019年后美中经贸冲突加重,出口增速大幅下跌。2020年,受流行病的影响,货币政策大幅宽松,接连降准降息。

降息或许需求的条件

(1)国内生产总值同比增速击穿转折点位或许导致降息。有记录以来降息以前均有国内生产总值总计同比增速击穿转折点位——2012年Q2事实国内生产总值总计同比增速跌穿8%、2014年Q4事实国内生产总值总计同比增速跌穿7.5%、2019年Q4事实国内生产总值总计同比增速下跌到6%。尽管国内生产总值跌穿的转折点位并不是政府工作数据提议的预计计划——2012年、2014年、2019年的境内生产总值上涨预计计划分别为7.5%、7%附近、6%~6.5%。而伴随政府对经济增速计划诉求越来越小,政策也愈加靠近底线思维。倒过来说,这也是2021年Q3单季度国内生产总值同比增速下跌到4.9%而依然不降息的原因。

(2)房地产投资增速迅速下跌10个月附近。2011年底和2014年底开放的货币宽松周期体现为内需疲软,而其中最为核心的周期力量是前期房地产的严监管致使的房地产周期下探,2011年和2014年房地产开发投资均显现大幅下跌。而这两轮降息均发生在房地产开发投资增速迅速下跌10个月后。之所以2019年的降息并没有适用于此,在于2019年经济下探阻力并不是来因为房地产——房地产开发投资依然保持在10%以上,而是来因为制造业投资的萧条。

(3)生产价格指数同比转负保持4~5个月。生产价格指数同比的单价指标反应了宏观经济的供需情形,生产价格指数同比转负表明需求疲软。从有记录以来几轮降息时的生产价格指数同比增速水平看,生产价格指数同比转负是降息的必要条件;而从生产价格指数同比转负4~5个月的时间间隔、通缩阻力加大后存在降息落地的机会。

(4)出口增速显著下跌。2012年、2014年和2019年的货币宽松周期都离不开外围环境的改变,外需走软致使了中国出口增速下台阶,形成加重经济下探阻力的来源之一。从政策的逻辑上,内需的逐渐走软是更易于预判的,这个过程中政策会选择从降准开始逐渐宽松的路径,而当外需走软而动员出口走软,从而影响境内生产和投资,就需求加大逆周期调节的强度。

(5)黑天鹅事件。2020年流行病的暴发致使了货币政策的全面宽松,降息亦在政策组合之内。

总的来看,当经济存在失速(国内生产总值击穿转折点位)的风险时,降息政策或许会落地。但是在基于内需走软的宏观环境的政策对冲调节,有记录以来许多选择从降准开始逐渐宽松的路径。降息或许仍需要斟酌通货膨胀、政策见效时落后、外部风险等原因。

目前恐怕不必急于降息

(1)基础设施建设有能力回涨

底线思维下,降息政策的推行或许仍需要关注明年经济上涨计划的设定。当前看明年经济能很好完成5%的增速,而且基础设施建设增速也有能力回涨对经济形成适当的支撑。而且出口增速预期在明年一季度依然处在偏高水平。基础设施建设能不能起来是市场探讨最多的困难,空间受制于政府杠杆和城投杠杆能不能加之来。

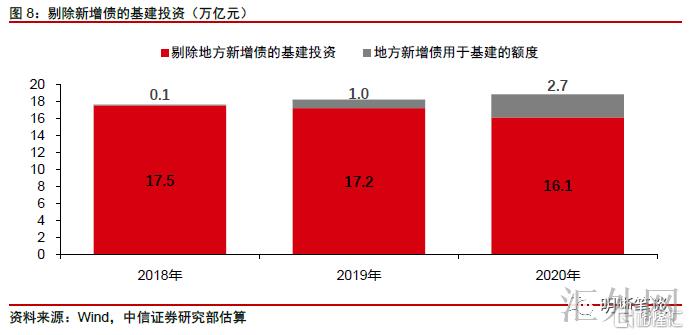

资金来源层面:(1)新添专项债错位,会对明年上半年的基础设施建设投资形成强力支撑。如果明年新添专项债额度提升到4万亿,明年年初新添专项债出于稳上涨和“形成实物工作量”的需求效仿以往几年前置发行,那么该种季节性的错位预期将致使今年四季度+明年一季度的新添专项债发行量比去年同期大幅多增胜过2万亿。如果新添专项债落后一个季度“形成实物工作量”,按60%投向基础设施建设的比例估算,明年上半年基础设施建设投资恐会比今年同期超出1.4万亿的专项债资金。(2)专项债错位的效应>城投融资约束。城投自身就承受逆周期调节的任务,最近中央银行对于城投贷款的指导、财政部降低专项债资金沉淀、提升专项债资金运用效率的举措,都表明隐性债务的监管也已经阶段性到顶。

项目端:项目申报的弹性异常大,财政的方向是统治。从2020年总项目申读数、审批类项目申读数以及具体基础设施建设产业项目申读数的大幅上涨也可以看出,只要经济稳上涨的诉求充足强,项目的审批量就会大幅增长。所以,决定项目缺不缺的并没有是项目自身,而是财政部门的政策方向。

依据我们的测算,即使在比较悲观的情形下——城投融资的约束保持今年三季度的情况,专项债的错位效应也足够支撑上半年基础设施建设“形成实物工作量”。悲观情形下,预期明年上半年基础设施建设投资增速将于5%以上,积极的情形或许到10%。

(2)“房住不炒”定力

“房住不炒”的定力较强,预期短时间还不会调降长期贷款利率。这一次经济下探阻力首要来因为房地产行业下探——目前的经济结构是制造业投资增速迅速回涨、基础设施建设投资低点稳定、工业生产和出口热度较高、房地产投资增速大幅下跌。四季度起房地产政策已经显现了边际放松,特别是个人按揭贷款层面,这一次的房地产监管政策首要缘于金融端的监管约束,而放松也从金融信贷端开始。但是我们目睹,从2016年12月提议“房住不炒”以来,房地产周期被显著熨平,也表现出对房地产调控的定力——2020年2月、3月MLF分别降息10bps和20bps后,5年期LPR只降息5bps和10bps。2021年12月1年期LPR下探5bps而5年期LPR报价保持不变。

从历史的地产政策周期时间维度看,当前还处在房地产政策边际放松阶段,降息仍需等候。这一次房地产投资增速自今年5月份摸顶回调,迄今已经连续7个月时间。如前文所述,房地产开发投资增速下探10个月后降息政策推行的几率较高。其他角度,从历史房地产周期尾声的政策安排看,房地产政策的倒向要早于全面降息的出台。当前房地产政策依然处在边际宽松状态,后续还存在宽松的区域,包含对“三条红线”和涉房贷款集中管理制度的改进等,以及各个地方政府持续推行维稳房地产市场的动作。

陕西流行病尚不会实施降息

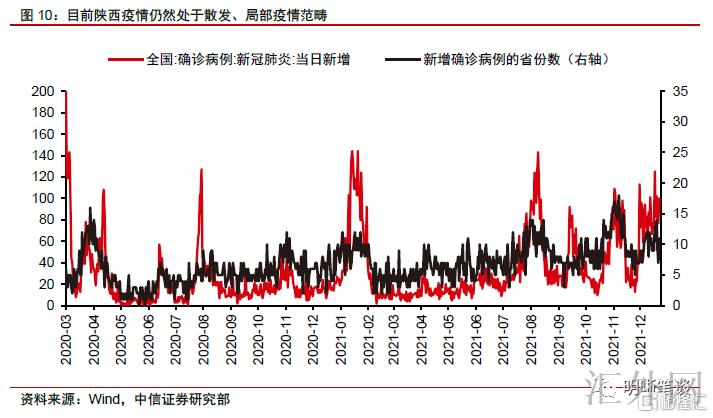

12月迄今陕西显现较多新添确诊患者,但从每日新添确诊患者和所涉及的省份数量来说,当前依然属于散发、局部流行病范畴,尚不会实施降息。12月18号~22日,陕西省共新添195例冠状确诊患者,占全国本土(不含港澳台)新添确诊患者的70%以上。但单重新增确诊患者看,依然差于2021年8月的南京散点流行病、2021年1月的河北、吉林、黑龙江等地的散点流行病。从此次流行病所涉及的省份数量看,也远差于11月内蒙古散点流行病和8月份的南京散点流行病。因此从当前看,陕西流行病还属于散发、局部流行病的范畴,还不会实施降息。

总的来说,我们觉得目前境内的经济下探阻力缘于房地产行业下跌的内需走软,而制造业投资、出口增速都还处在较高水平,在稳上涨诉求之下,政策取向逐渐调动,且调动的路径预期是先加大财政发力刺激基础设施建设、再逐渐放松房地产政策,从而推行降息全面激发内需。在经济增速底线仍未清晰、生产价格指数同比仍处在高点、出口增速依然较高的环境下,货币政策还不必要急于降息,而应在流动性方面配合财政政策发力、逐渐放松房地产贷款约束等,视财政政策和房地产政策边际放松见效情形再斟酌能否更深一步宽松。降息政策如有,也或许会选择在明年一季度两会以后出台。

债券市场策略

政策方面有稳上涨需求,12月银行向下调整1年LPR报价,但是同期保持5年LPR不变,短时间来说,尽管稳上涨诉求很强,但是货币政策方面依旧坚持向下调整LPR并非是直接向下调整MLF利率和与房贷利率相关的5年期LPR,宽松操作依旧偏稳健的,短时间内MLF降息的几率偏低,这一次向下调整LPR是期望在明年年初信贷投放集中的阶段可以把减弱企业融资成本的效果体现出来。目前经济增速底线仍未清晰、生产价格指数同比仍处在高点、出口增速依然较高的环境下,货币政策还不必要急于降息。目前债券市场对短时间内中央银行降息的预计较浓,需求小心年初宽信用效果显现和降息预计落空导致的利率回踩阻力。