导读

此次非对称调降LPR市场已有预计,我们觉得政策稳中偏宽的前奏已经奏响,政策舞步目前“渐进”,将来到“大步”依然需要过渡期。后续降准降息任然在途,稳上涨发力箭在弦上。市场对后续宽松畅想迅速统一,致使货币政策边际催化短时间趋弱,关注财政发力的影响。

摘要

2021年12月20号中央银行声明1年期LPR利率向下调整5BP到3.8%,降息节奏开放差不多符合市场预计,后续降准降息的趋松节奏将更深一步保持。

1、四重原因驱使LPR非对称调降落地:一是稳上涨阻力突出,尤其到2022年上半年阻力会更深一步彰显;二是实体经济融资成本下探迟缓,没好处于实体经济融资需求修复;三是银行负债端成本已经有所下滑,我们测算两次降准和支小、支农降息对银行综合付息率总计改观5.5BP,足够支撑LPR报价下探;四是美联储Taper增速和加息预计顶部。

2、此次LPR非对称调降核心目的在于稳上涨。1年期LPR调降,可在一定程度上减弱企业贷款、运营贷、消费贷等中短时间贷款利率,但受于银行负债端利率下探驱使在先,对银行收入影响有限。利率下探对于稳住2022年上半年制造业投资、财政前置发力下的基础设施建设投资均有乐观作用,同期也兼有促消费的影响。

3、5年期LPR未动表明房地产调控的政策大风格未更改。中央经济工作会议再提“房住不炒”,再加上此次非对称降息操作,表明调控的大风格总体平稳。房地产政策底后面,任然处在趋松通道,但调动尚不在眼前,注意2022年上半年末层政策逻辑改变,尤其是下一步可以持续关注地产需求侧调控放松的有助于,以及2022年上半年对5年期LPR调降的机会。

4、此次非对称调降LPR对资本市场短时间影响有限。提早交易降息预计、经济下探以及宽信用期望形成共识后,股债券市场场表现平淡。但中长期角度来说,在宽货币和宽信用持续发酵,基本分析阻力和信用风险催化下,我们觉得政策环境将来将先后有助于债券市场和股市。

5、往后看,2022年年初任然有降准、降息或许。我们觉得,此次稳上涨将是一个连续回暖的过程,政策舞步从“渐进”到“大步”需求时间调动,提示持续关注稳上涨、顺周期方向。

政策利率层面,我们前期强调政策利率降息窗口在2022年上半年,但结合目前降准、降息操作的提早,后续降息不消除更深一步提速的机会,最快节点将显现在2022年1月15号MLF到期时点,另外二季度初期同样具有机会。降准层面,受于专项债发行、房企信用风险等困难,2022年上半年有希望再次降准。依照历史节奏、跨年流动性空缺,我们觉得下次“降准”的时点最快时点会是2022年一季度前中期。

6、市场对货币政策宽松预计更深一步回暖,将来降息“瞬间”形成市场主流预计。在渐进的脚步和正确的预计之下,货币政策反而对市场影响边际弱化,全面宽信用差于预计与财政发力稳上涨超预计愈加适合关注。

正文

此次非对称调降LPR市场虽有预计,但我们觉得政策稳中偏宽的前奏已经奏响,政策舞步从“渐进”到“大步”需求过渡,后续降准降息任然在途,稳上涨发力箭在弦上。

1、四重原因驱使LPR非对称调降落地

针对此次中央银行非对称调降1年期LPR利率,市场已有预计,所以事实影响有限。此次非对称调降LPR的背景首要有四个层面:

1)一是稳上涨阻力突出,尤其到2022年上半年阻力会更深一步彰显,我们分析2022年经济量能前低后高,上半年经济下探阻力重大,稳上涨主线突出。

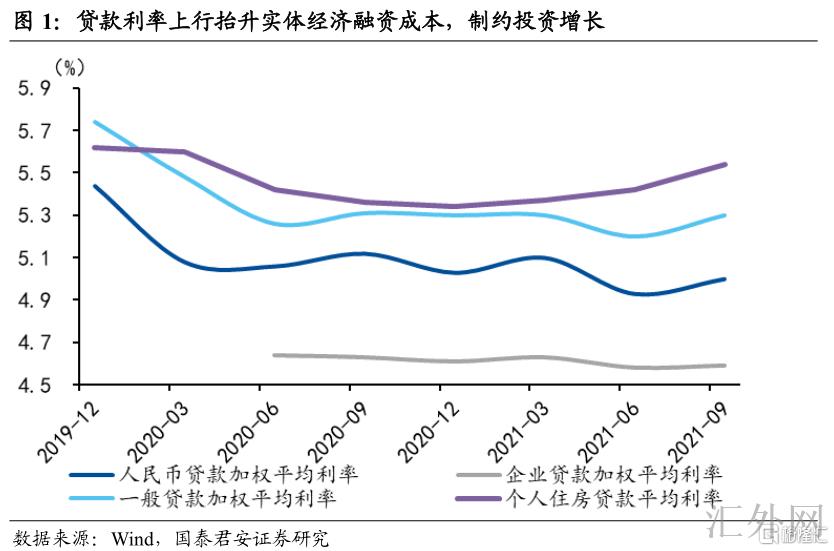

2)二是实体经济融资成本下探迟缓,三季度报告表明人民币一般贷款、企业贷款、居民贷款等利率均显现上涨,一定程度抑制社融增速,没好处于实体经济融资需求修复。

3)三是银行负债端成本已经有所下滑,我们的测算表明两次降准对银行综合付息率总计改观4.6BP,再加上支农、支小再贷款利率向下调整,总计的银行综合付息率改观差不多5.5BP,足够支撑LPR报价下探。依据测算,7月降准直接成本节约130亿元,间接成本约224亿元,合计节约354亿元,报价行综合付息率平均改观2.3BP;12月份降准直接成本节约150亿元,间接成本节约保守预期在200亿元左右,合计节约350亿元,报价行综合付息率平均改观2.3BP。综合总计效应,两次降准总计节约704亿元,总计的银行综合付息率平均改观4.6BP,差不多高达LPR一次调降的最适当度。另外,假使再顾虑到12月7号支农、支小再贷款利率向下调整,依照当前支小再贷款差不多1万亿的范围,完全续作后银行每年可增长250亿元收入,总计的银行综合付息率将更深一步改观差不多5.5BP,足够支撑LPR报价下探。

4)四是美联储Taper增速和加息预计顶部,中国货币政策先驱发力,防止2022年货币政策过分分裂产生掣肘。12月美联储议息会议宣称Taper增速,预期2022年3月完成,2022年加息预计提高到3次,我们预期2022年下半年美联储大约率起码加息1-2次,为避免货币政策分裂导致资本过分流出等困难,中央银行先驱发力,可防止政策掣肘。

2、此次LPR非对称调降核心目的在于稳上涨

此次LPR非对称调降的首要目的是应付经济下探阻力,助推稳上涨达到。目前中央银行货币政策框架下,降准和降息的信号意义有所不同,降准作为“量”的工具,其补充和对冲流动性的作用更为突出,尽管信号意义好于MLF等,但是中央银行可以降低其余操作来对冲降准效果;降息作为“价”的工具,直接影响市场贷款利率,从而影响投融资活动,降息可反应出中央银行对于经济下探阻力的忧虑。受地产调控、能耗双控和消费恢复迟缓等原因影响,2022年上半年经济下探阻力重大,再加上目前流行病连续扰动,对企业预计和居民消费更深一步形成打击,稳上涨阻力上涨。LPR非对称调降核心目的就在于稳上涨。

LPR非对称调降对稳上涨的作用通过提升投资和消费两个途径达到。1年期LPR调降,可在一定程度上减弱企业贷款、运营贷、消费贷等中短时间贷款利率,但受于银行负债端利率下探驱使在先,对银行收入影响有限。利率下探对于稳住2022年上半年制造业投资、财政前置发力下的基础设施建设投资均有乐观作用,同期也兼有促消费的影响。

1)中短时间贷款利率锚定1年期LPR,LPR非对称调降可推动制造业、基础设施建设投资。1年期LPR首要影响1年下方的短时间利率和1-5年的中期利率,而多部分企业贷款、运营贷为中短时间贷款。2022年上半年房地产投资下探,周期板块内部轮动,再加上政策态度财政前置发力,基础设施建设投资将形成首要发力点,中短时间利率下滑有利于基础设施建设投资跟进。同期制造业投资将维持总体韧性,制造业投资有关贷款将持续加强。

2)1年期LPR利率调降也有助于消费贷利率下滑,兼有促消费的作用。进而更深一步发挥稳上涨功能。

3、房地产调控政策风格未变,后续边际趋松可期

5年期LPR未动表明房地产调控的政策大风格未更改。2021年12月中央经济工作会议再提“房住不炒”,再加上此次非对称降息操作,表明调控的大风格总体平稳。2022年上半年是房地产内外债到期的高峰,总范围胜过万亿元,但目前的政策取朝下,房地产行业将以防风险为主,通过放出流动性对冲风险几率较高,后续首要是多途径为房企和购房者满足合理融资需求,以及兼并收购供应资金来源,促使市场出清。

地产调控将边际趋松,5年期LPR或有调降,其窗口期在2022年上半年。房地产政策底后面,任然处在趋松通道,但调动尚不在眼前,地产债务风险和基本分析阻力汇聚在2022年上半年,后续或许催化调控在因城施策的框架下持续趋松,核心关注需求侧政策调动(如限购),以及5年期LPR调降的机会。

4、资本市场短时间影响有限,中长期前债后股

此次非对称调降LPR在预计之内,对于股债券市场场短时间影响有限。此次LPR调降已经被市场充分预计,未动五年期反而是宽松偏空的状况。另一面,降息加重短时间宽信用预计,对债券形成挤压。

进入降准降息周期的前期,总体有助于债券市场,后期有助于股市。2022年上半年大约率由“类停滞性通胀”进入“弱衰退”,在目前降准降息连续发酵的期间,总体有助于债券市场。而在宽信用和宽货币形成的恢复期,则对债券市场的支持作用降低,股市总体有助于。我们觉得2022年初期,经济历经基本分析阻力过大,以及连续的降准和降息阶段,再加上全面宽信用很难达到,债券市场总体来说任然有一定支撑。对于权益来说,降息以及财政发力的配合有希望在开年后面给市场导致推动。

5、政策趋松和稳上涨发力在路上:2022年初任然有降准、降息或许

政策利率层面,在此之前我们预判MLF调降在2022年上半年,二季度内几率更高。而结合当前全面降准、定向降息,以及一年期LPR调降速度均在提早,我们预期MLF调降或许还将适度提早,具体节奏将视2022年企业终端贷款利率下滑速度、中长贷的改观程度以及社融增速而定。

在9月末出台3000亿元支小支农再贷款、碳减排支持工具以及2000亿元清洁煤炭专项再贷款后,年内结构性工具虽有所发力,但“稳信贷”、“降成本”两大计划的达到效果均不好。信贷层面,10月、11月企业中长贷依然差于预计,票据冲量范围较大,信贷结构较差。融资成本层面,Q3货政数据发布的新发贷款利率较6月也上涨7bp,尤其是一般贷款利率上涨10bp。两者均反应目前企业有效信贷需求不足,企业融资结构依然偏短时间。

若直达型工具“绕开”货币市场仍未按计划撬动结构性宽信用,或企业终端融资成本在2022年生产价格指数仍处高点时未及时下滑,则政策层会对减弱实体融资成本的诉求更为急切,调降MLF这一政策利率的动作最快的节点将显现在2022年1月15号MLF到期时点。

另外,调降MLF仍有利于维护银行正确的利差。即使7月、12月两次降准给银行息差导致一定改观,但截至三季度末,无论是大行、股份行依旧城商行等,息差都处在历史低点。而且受于2020年6月迄今对结构性存款的监管,银行负债端不仅成本较高,平稳性也有所降低。而此时12月MLF利率未调动但LPR却发生了向下调整,这代表着银行息差再次面对一定阻力。再加上新报价机制下,2022年1月增量贷款的定价锚是2021年12月LPR,本轮LPR调降对银行端息差的没好处影响将大于其余月份。所以,后续MLF调降也有一定减轻银行息差阻力的考量。

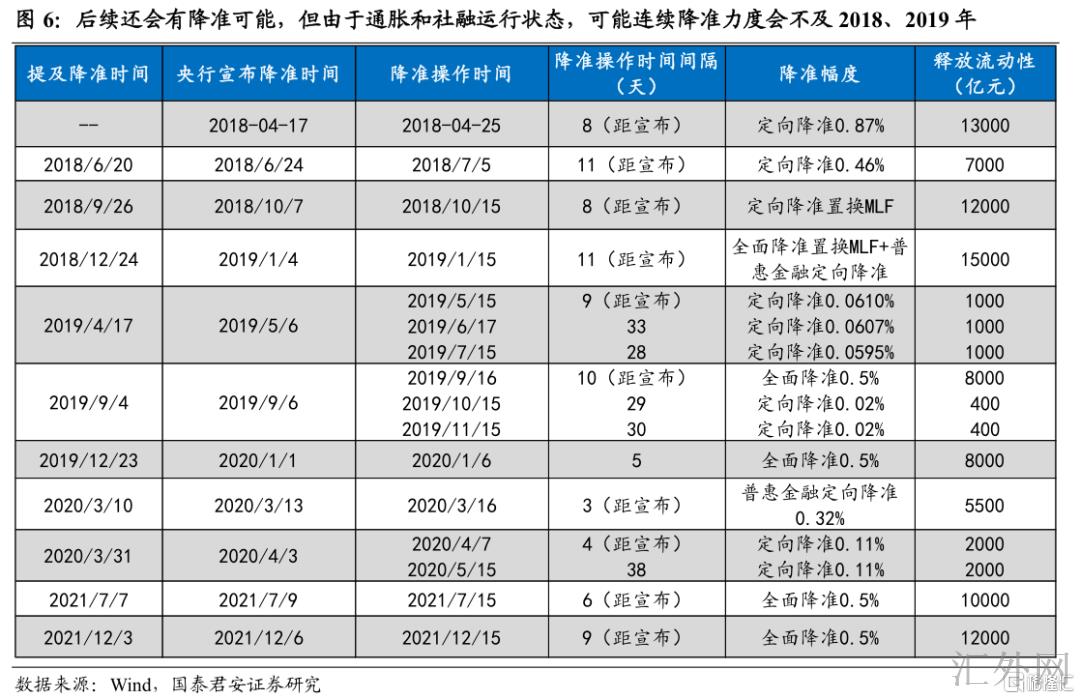

降准层面,受于专项债发行、基础设施建设投资以及房企信用风险等困难,2022年上半年有希望再次显现降准落地。依照历史节奏、跨年流动性空缺,我们觉得下次“降准”的时点最快时点会是2022年一季度前中期。

1)一是从历史节奏看(以2018、2019年作为参照),中央银行降准周期内接连两次降准一般间隔1个季度附近。比如2018年,中央银行分别在1、4、7、10月接连降准,2019年5月定向降准后面,接连三月(5、6、7月)开展定向降准。

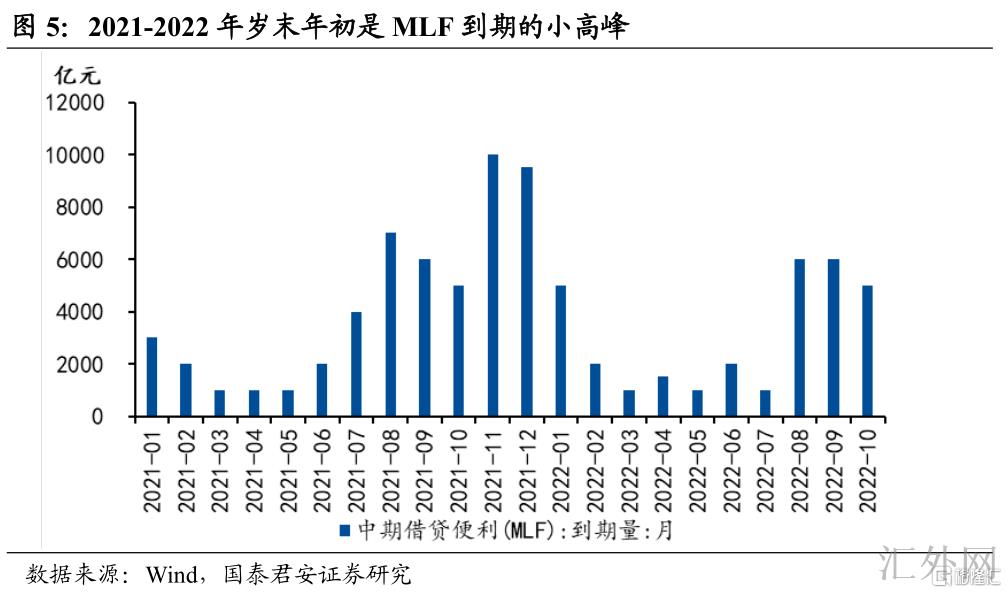

2)二是跨年流动性空缺依然不小:1)1月底到2月初为春节假期,居民企业现金需求较大,按往年2月初春节推演,预期将有1.5~2万亿的资金流出;2)1月MLF到期5000亿,是上半年最大体量(占40%),3)1月又是缴税大月,再加上政府债券较往年显著前置,财政原因也是负奉献。有记录以来应付跨年流动性空缺的降准,落地均发生在元旦假期前后,而当前的12月降准时点过早,需求又一次降准来对冲跨年阻力。

但从强度来说,受于通货膨胀和社融运行状态,此轮接连降准强度会差于2018、2019年。2022年社融持稳回涨,整体呈现偏宽局势,通货膨胀存在超预计或许,而先前“接连降准”时生产价格指数迅速下滑甚至转负,社融增速也连续差于预计,与2022年事态有较大差距。

我们觉得,稳上涨将令是一个连续回暖的过程,政策舞步从“渐进”到“大步”需求时间调动,提示持续关注稳上涨、顺周期方向。