事件

2021年12月15号,人民银行开展一年期5000亿元中期借贷便利(MLF)操作。中标利率2.95%,与上次打平。本轮MLF操作是对本月到期9500亿元MLF的缩量续作,维护了银行系统流动性的合理充足。同期,12月15号中央银行还开展了100亿元7日期逆回购操作,中标利率为2.20%。

看法

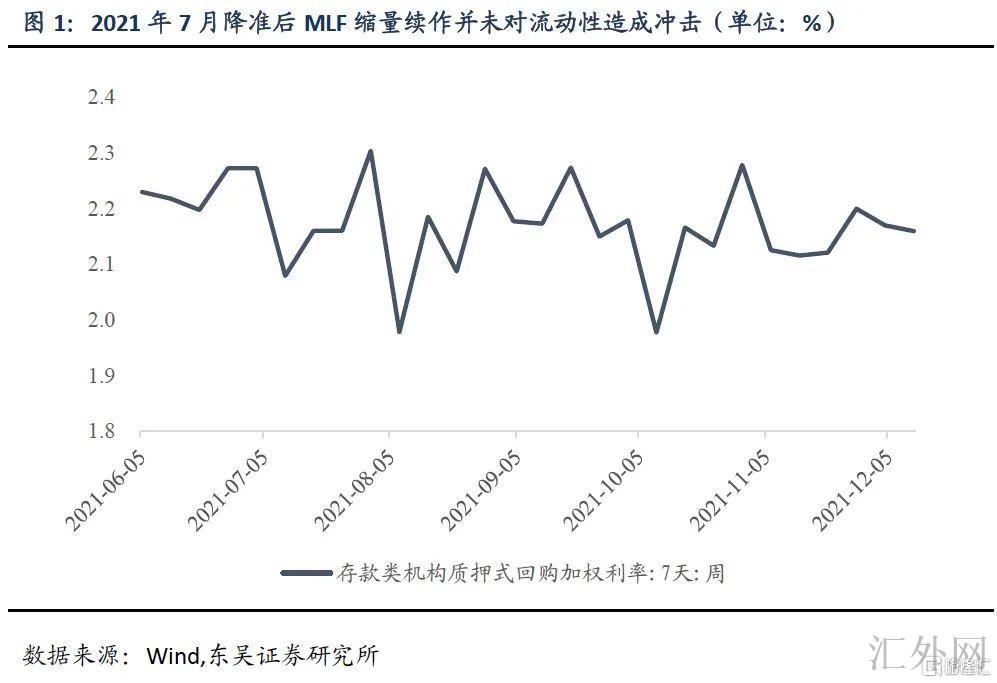

斟酌降准原因后,MLF缩量续作符合预计。2021年12月共有9500亿元MLF到期,中央银行今日执行了缩量续作。我们分析中央银行本月执行缩量续作的原因如下:第一,2021年12月15号,中央银行向下调整金融机构存款准备金率0.5个百分点,放出长期资金约1.2万亿元。降准放出的资金中有一部分将被金融机构用于归还到期的MLF,所以缩量续作足够满足银行系统的流动性需求。第二,回顾2021年7月的降准后面,中央银行于7月份和8月份分别通过MLF净回笼3000亿元和1000亿元,而净回笼后面,作为观察流动性核心指标的DR007并没有显现过分偏离政策利率的现象,资黄金市场场维持稳定,表明降准过后MLF缩量续作并没有会给流动性产生过大的打击。同期,通过五原因模型对11月的流动性情形执行预期后(详见2021年11月28号公布数据《鱼尾行情得以保持,新毒株压抑高通货膨胀》),我们觉得12月流动性将维持稳定,若资金利率显现震荡,通过每日逆回购操作执行灵活微调即可。

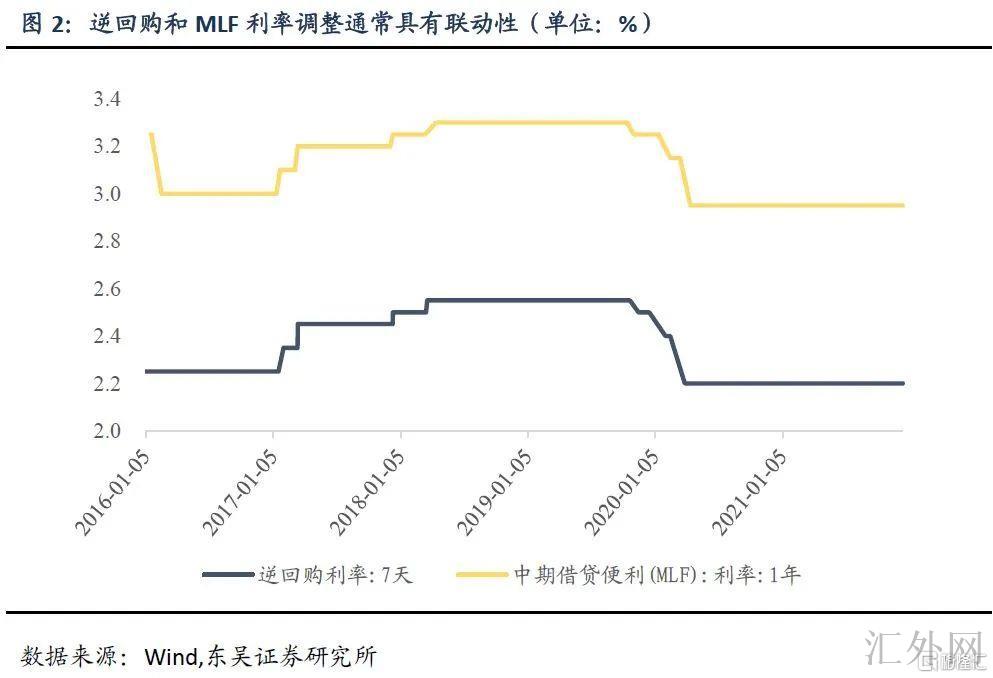

MLF操作利率维持不变,稳健货币政策取向未变。今日中央银行续作MLF保持2.95%利率不变。我们分析利率打平的原因如下:第一,中央银行公开市场操作7日逆回购利率从2020年3月起均保持在2.2%不变。从中央银行历史操作来说,逆回购、MLF利率调动具有联动性,在逆回购利率未向下调整的环境下,向下调整MLF操作利率活力不足。第二,依据中央经济工作会议,我国对货币政策的定调为“稳健的货币政策要灵活适度”,向下调整MLF政策利率的指示意义过强,容易显现大水浸灌的风险,结构型工具好于总量型工具,该点在中央银行推行的支小再贷款和煤炭清洁高效利用专项再贷款中得以体现。同期,我国经济面对的“三重阻力”(需求缩减、供给打击、预计走弱)在2022年恐会愈加彰显,2022年上半年向下调整MLF利率恐会是愈加符合“跨周期和逆周期宏观调控政策有机结合”的做法。

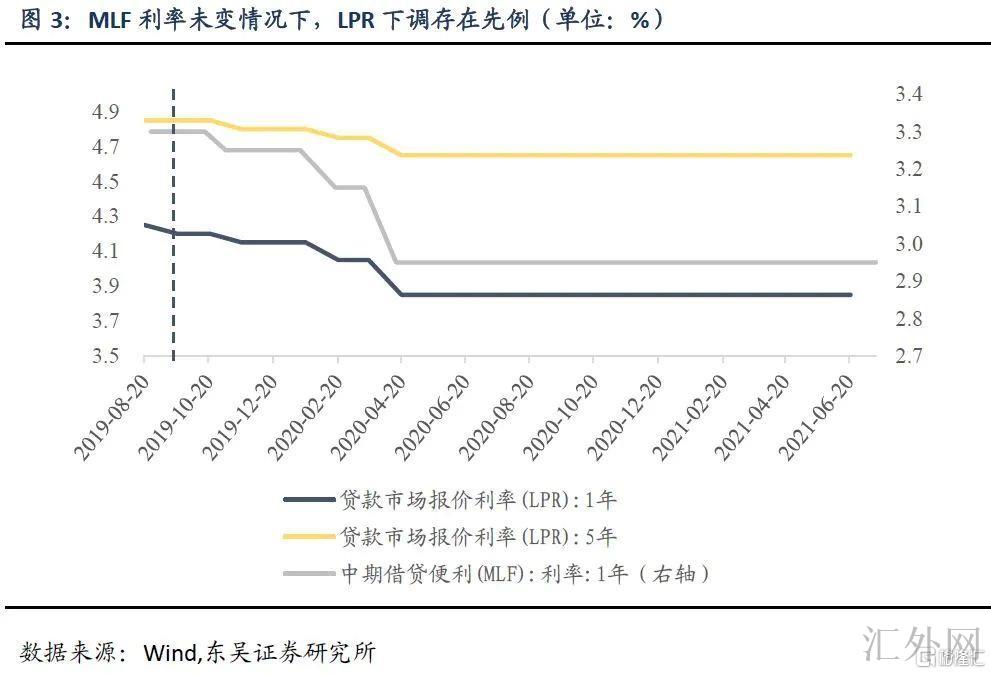

前景后期:我们预期2022年1月MLF恐会持续缩量续作,2月MLF等量续作,在MLF利率未显现向下调整的情形下,本月LPR显现向下调整的几率任然较大。其中针对MLF操作量的分析可参考前次降准,2022年1月和2月MLF到期量分别为5000亿元和2000亿元,整体来说到期阻力不大。LPR向下调整的机会性在中央银行学习中央经济工作会议精神时的“连续放出贷款市场报价利率改革潜力,促使企业综合融资成本稳中有降”有所体现。回顾来说,2019年9月20号,1年期LPR在MLF操作利率不变的情形下,向下调整5BP,显示MLF利率向下调整并不是LPR向下调整的先决条件。经历两次降准和存款利率改革后,银行的负债成本有所减弱,或激发报价行向下调整LPR报价5BP(最小调动步长)。

风险提示:(1)宏观经济增速差于预计:流行病反复再加上经济内部结构不平衡或致经济行情超预计下探;(2)货币政策倒向:若经济失速下探,政策或放松以对冲。