事件:

12月,MLF“缩量平价”续作。本轮中央银行开展MLF投放共5000亿元,期限1年,利率2.95%,符合我们以前的预计。

核心看法:

本轮MLF投放量显示货币政策仍未显著放松。若下半个月OMO仍保持100亿/天的续作范围,则降准事实造成的资金净投放仅为4000亿,与上年同期(3700亿)差不多相当。

对比投放范围,MLF中标利率是本轮操作的重要看点,而平价续作则充分体现货币政策稳健倾向。

MLF以静制动,LPR形成降息关注的重心。回溯历史,2019年LPR改革后,MLF利率发挥基准作用,对LPR的影响力明显加强。对比之下,降准可减弱银行资金成本,间接引导LPR下探,影响力差于MLF。

本月LPR能否变动存在下方影响要素:

引导LPR调降的原因:

1.两次全面降准累积的政策红利有助于LPR报价下探。

2.存款利率市场化改革有利于减弱银行负债端成本阻力,助推LPR报价下探。

制衡LPR调降的原因:

1.浮动贷款利率时点法定价机制使银行有延后调降LPR报价的活力。

2.目前经济事态致使银行需求维持较高风险溢价,进而降低LPR下探活力。

结论与启示:

本月的LPR报价反应出多方力量的博弈:

从政策角度来说,监管出于“稳上涨”与“政策发力适当靠前”的斟酌,恐会引导本月LPR报价下探;但从市场角度来说,金融机构出于商业运营需求与“防风险”等斟酌,恐会维持LPR报价不变。

另外,从历史经验来说,也不消除本轮报价显现非对称降息的机会(如:2019年8月、9月)。基于1年期与5年期LPR不同的指向含义,若1年期不变而5年期下滑则反应出“流动性总的充足、平抑经济下探阻力”的政策思路;反之,则表明银行对经济展望与未知性抱有隐忧,货币政策尚有发力空间。

本月LPR降与不降,已形成检验卖方信息途径与预期能力的年终考题。但对于投资人来说,大可不必纠结“降与不降”的选择分析,而是将精力用在思考LPR不同结果预示的政策含义、后面的市场行情与策略应付。对比之下,假使本月LPR不变或许愈加有助于,由于维持降息预计比事实降息更为重要。

下方为正文内容:

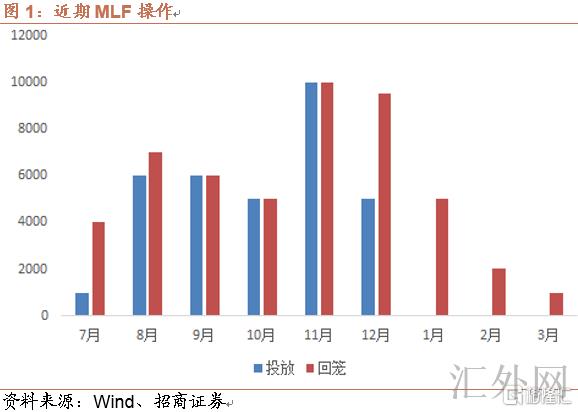

一、MLF续作“缩量平价”,符合市场预计

12月15号,中央银行开展MLF续作。本轮投放基础货币5000亿元,对比当月到期的9500亿元显著缩量。12月6号,中央银行宣称全面降准0.5个百分点,放出流动性1.2万亿。在宣称降准的新闻公布会上,中央银行强调“降准放出的一部分资金将被金融机构用于归还MLF,仍有一部分被金融机构用于补充长期资金,更好满足市场主体需求”。本轮MLF投放5000亿元,净回笼4500亿元,验证了我们在数据《有关降准的冷思考》中“预期本月MLF回笼资金将有4000-5000亿”的预期,践行了中央银行坚持正常货币政策,不搞大水漫灌的允诺。

MLF中标价格是本轮操作的重要看点,平价续作充分体现稳健倾向。受于中央经济工作会议强调“政策发力适当靠前”,市场对货币政策倒向宽松,降准后面跟随降息的预计有所回暖。但从本轮MLF续作情形来说,1年期品种的中标利率仍保持2.95%的前期水平,从2020年4月下滑以来接连22个月维持不变,充分体现“稳健”的政策风格。我们在数据《有关降准的冷思考》中有关“全面降息的几率更深一步减弱”的分析得到验证。

二、对比降准,MLF利率对LPR变动起决定性作用

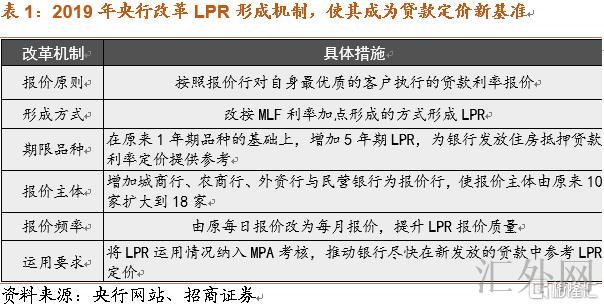

MLF以静制动,LPR形成降息关注的重心。2013年10月,LPR集中报价机制正式运行,利率市场化迈出了重要的一步。即使被中央银行看为贷款基础利率,但在开通后的相当长一波时间里LPR暴露出与原贷款基准利率同向同幅变动,不能反应市场利率变动等困难,改革渐渐失去意义。为此,2019年8月中央银行大幅改革LPR报价机制,将LPR与MLF利率相挂钩,执行“MLF+基点”的新机制,并大力助推LPR在银行贷款定价中的运用。

改革后,MLF利率发挥基准作用,对LPR的影响力明显加强。基于LPR报价机制设计,LPR执行“MLF利率+基点”的方式形成,MLF利率对LPR起到基准作用。《货币政策实施数据》(2020年二季度)表示:“作为中期政策利率,MLF利率与作为短时间政策利率的公开市场操作利率共同形成中央银行政策利率系统,传达了中央银行利率调控的信号,其通过边际效应付市场利率起决定性作用。”回溯可见,LPR改革以来,MLF的三次向下调整都导致1年期LPR的“同向同幅”回调与5年期LPR“同向窄幅”变动,MLF对LPR的传播力明显加强。

降准可减弱银行资金成本,间接引导LPR下探。对比MLF利率变动,其它数量型货币政策工具对LPR的影响总体间接。依据LPR形成机制设计,报价行在MLF利率上加点程度首要受制于各行的资金成本、市场供求、风险溢价等原因。以降准为例,受于降准可减弱银行资金成本,故可发挥引导LPR下探的作用。LPR改革以来,中央银行共开展四次全面降准,总计程度达2个百分点。但受于降准向LPR传播总体间接,2020年1月的全面降准未传播至LPR的下探。对此,中央银行在《货币政策实施数据》(增刊)中解释到“降准对报价行资金成本等加点原因具有显著影响,降准当月有部分报价行依据本身情形向下调整了报价,并动员报价均值下滑2-3个BP。但受于该变动程度差于LPR最小调动步长(5BP),该月的LPR最终报价未能向下调整”。

综上,不同类型的货币政策工具对LPR具有异质性影响。对比降准,MLF利率变动对LPR的传播愈加直接。

三、LPR变动原因分析

回归市场最为关心的话题,本月LPR能否将显现下探调动?我们从下方角度展开分析:

引导LPR调降的正面原因

当前,引导LPR下探的原因首要汇聚在政策面,一是两次降准造成的累积效应,二是存款利率市场化改革的影响。

两次全面降准累积的政策红利有助于LPR报价下探。如上所述,2020年1月的全面降准未能引起当月LPR变动,中央银行给出的解释是不足5个基点的调动步长。历经了今年7月和12月两次全面降准后面,理论上讲,银行较降准以前能节省300亿/年的利息开支,具有调降LPR报价的利润空间。

存款利率市场化改革起步有利于减弱银行负债端成本阻力,助推LPR报价下探。今年中央银行着力助推的重要改革是调动存款利率自律上限确定方式,增强存款市场非理性竞争举动的整顿。对此,我们在数据《贷款利率上涨会导致降息么?》中执行了着重阐述。理论上讲,银行负债端成本的下滑将放出银行贷款利率下探空间,在保证银行利润不发生显著变动的基础向上调整降资产端收益。

适合表示的是,上述原因只将对LPR调降造成一定影响,并不是充分条件。受于不同银行异质性显著,最终的LPR报价要依据银行各自的商业安排,综合斟酌、自行给出。

制衡LPR调降的负面原因

目前,也存在制衡12月LPR变动的负面原因:

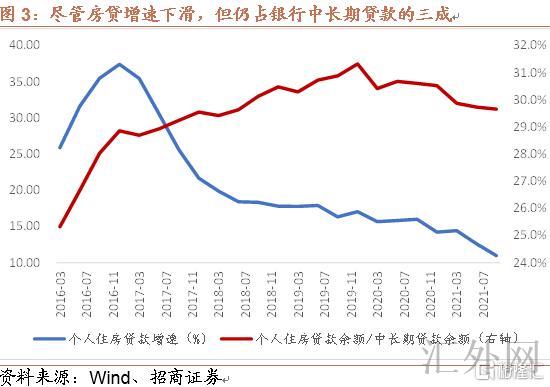

一是,浮动贷款利率时点法定价机制使银行有延后调降LPR报价的活力。LPR改革后,银行的新添贷款定价要基于LPR加点造成,即:贷款利率=LPR+基点。对于存量贷款,中央银行于2020年3月开始助推贷款定价基准转换,多部分客户选择以LPR作为基准的浮动利率模式,银行贷款收益对LPR的敏感性明显加强。以个人按揭贷款为例,受于新添贷款的基点水平在签署贷款合约时栓定、存量贷款的基点水平也由“原贷款利率-2019年12月LPR(5Y)”栓定,银行按揭贷款收益最终由上年底的LPR唯一决定。

个人按揭贷款浮动利率=上年12月的LPR(5年期)+基点

正数岁末,本月造成的LPR将决定来年浮动贷款利率环境。顾虑到房屋按揭贷款在银行资产中的地位,报价行有活力延后调降LPR报价,以保证明年房贷收益不受本月LPR变动的影响。

二是,目前经济事态致使银行需求维持较高风险溢价,进而降低LPR下探活力。同为LPR报价的基点影响要素,风险溢价的提高或许会抵消资金成本下滑导致的红利。目前,经济下探阻力加大、恒大等房地产违约事件时有发生,银行面对较为突出的市场风险。对此,银行需求维持较高的风险溢价来弥补违约损失。通过对比不同范围银行贷款增速的改变,可以从侧面执行验证。下半年,中小银行贷款增速降幅胜过大型银行。受于两类银行面向的客户存在显著的信用差距,中小银行贷款增速大幅下探从侧面表明该类银行在惜贷与风险之间执行选择,中小银行有维持高风险溢价的客观需求。由于2019年的LPR改革增长了中小银行在LPR报价形成中的权重,所以中小银行的利益诉求还将在本轮报价中得以体现。

结论与启示

本月的LPR报价反应出多方力量的博弈:

从政策角度来说,监管出于“稳上涨”与“政策发力适当靠前”的斟酌,恐会引导本月LPR报价下探;但从市场角度来说,金融机构出于商业运营需求与“防风险”等斟酌,恐会维持LPR报价不变。

另外,从历史经验来说,也不消除本轮报价显现非对称降息的机会(如:2019年8月、9月)。基于1年期LPR与5年期LPR不同的指向含义,若1年期不变而5年期下滑则反应出“流动性总的充足、平抑经济下探阻力”的政策思路;反之,则表明银行对经济展望与未知性抱有隐忧,货币政策亟待发力。

正如哈姆雷特的那句名言“To be or not to be ,that is question.”本月LPR降与不降,也形成检验卖方信息途径与预期能力的年终考题。但对于投资人来说,大可不必纠结“降与不降”的分析题,许多将精力用在思考LPR不同结果预示的政策含义、后面的市场行情与策略应付。对比之下,假使本月LPR不变或许愈加有助于,由于维持降息预计比事实降息更为重要。