外汇存款准备金率是中央银行调节外汇市场供求阻力,冲击投机外汇交易,压抑热钱流入和减轻人民币增值阻力的货币政策工具。

中央银行年度再次向上调整外汇存款准备金率,我们觉得首要有两层面原因:

其一,最近人民币增值阻力加重,资金流入增速,包含人民币形成海外资金对冲美联储缩紧货币政策与流行病回弹的避险资产、经常账户与金融账户双顺差、以及美中关系的折射对相应价格的干扰均是重要原因。后面的实质是我国始终维持着流行病防控、经济周期与宏观政策的世界领先性,稳健强势的基本分析是基础。但其中也不乏投机者,所以中央银行需求平衡对冲。

其二,人民币增值过快,目前经济下探阻力加大的环境下,不乏控制增值呵护外贸之意。

对于汇率,短时间内人民币汇率或许会趋于稳定,甚至稍有贬值。至于长期或许依旧要回到基本分析统治。

对于债券市场,需求注意,增值阻力环境下,资金面容易遇阻,这可以部分解释最近资金面困难。幸亏当前稳字当头不是一句空话。

至于外部阻力之下,能否会影响更深一步政策,尤其是降息与否,我们觉得依旧要从利率黄金法则斟酌,只要经济增速连续差于潜在增速,则降息依然是宽松在途的状态,所以债券市场依然可以保留一份积极。

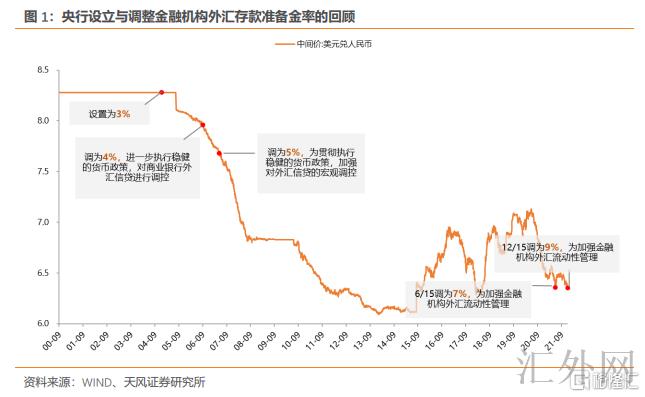

12月9号,中央银行公布声明,“为增强金融机构外汇流动性管理,中国人民银行决定,从2021年12月15号起,向上调整金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提升到9%。”

这是今年5月31号公布声明,宣称“从2021年6月15号起,向上调整金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提升到7%”后,中央银行年内再次向上调整外汇存款准备金率。

年内中央银行两度向上调整外汇存款准备金率,意欲何为?

什么是外汇存款准备金率?

外汇存款准备金是指金融机构依照限定将其吸收外汇存款的一定比例交存中国人民银行的存款。外汇存款准备金率是指金融机构交存中国人民银行的外汇存款准备金与其吸收外汇存款的比率。

包含此次向上调整外准,中央银行有记录以来五次向上调整外准都发生在面对着较大的增值阻力,而且外汇交易市场存在不正确的投机交易举动以及外汇资金连续流入(热钱)之时。

外汇存款准备金从2005年1月1号起初始设置为3%,其后包含本轮调动以内,总共历经了四次向上调整,分别是从2006年9月15号提升起到4%,从2007年5月15号起提升到5%,从2021年6月15号起向上调整到7%,以及从2021年12月15号起向上调整到9%。

而且适合注意的是,今年中央银行两次在向上调整外准以前,都召开了全境外汇市场自律机制工作会议,谈及了外汇市场的“不规范”外汇成交情况。

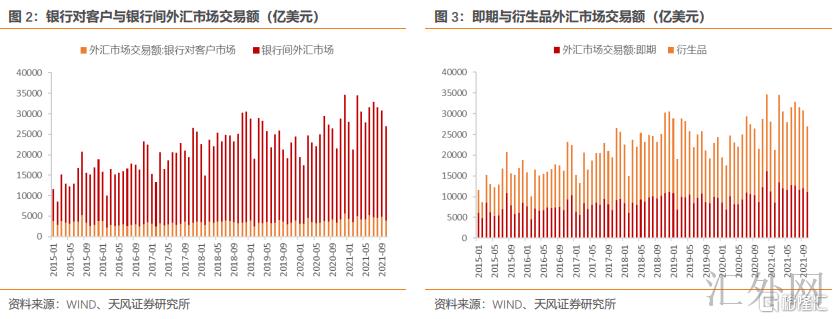

尽管我们很难对“不规范”的交易举动执行定义,但观察我境外汇市场的成交情况,不难发现,在中央银行两次向上调整外准以前,外汇均呈现集中流入状态。且从全年总计观察,今年我境外汇交易中,上涨较快的是银行间交易与衍生品交易。

可以清晰,中央银行提升外汇存款准备金的首要意图,是要调节外汇市场供求阻力,冲击投机外汇交易,压抑热钱流入和减轻人民币增值阻力。

今年人民币为何连续走高?

今年下半年迄今,即使中央银行已经向上调整了外汇存款准备金率,人民币汇率依然一失常态,与美元行情连续背离。

自6月15日中央银行向上调整外汇存款准备金率迄今,美元兑人民币的即期汇率从6.4021增值至6.3457,而年初美元兑人民币的即期汇率为6.4628。

同一期间,美元指数从90.5220增值至95.9604,阶段的增值程度为6.01%。而年初美元指数为89.8778,今年以来总计增值程度为6.77%。

也就是说,下半年美元兑人民币即期汇率的持续走高,是在美元指数增速增值的环境下达到的。原因何在?

首先,我们不妨结合CFETS人民币汇率指数观察。

6月15号以来,CFETS人民币汇率指数从97.68升到102.66,增值程度5.1%,今年年初迄今总计增值8.25%。

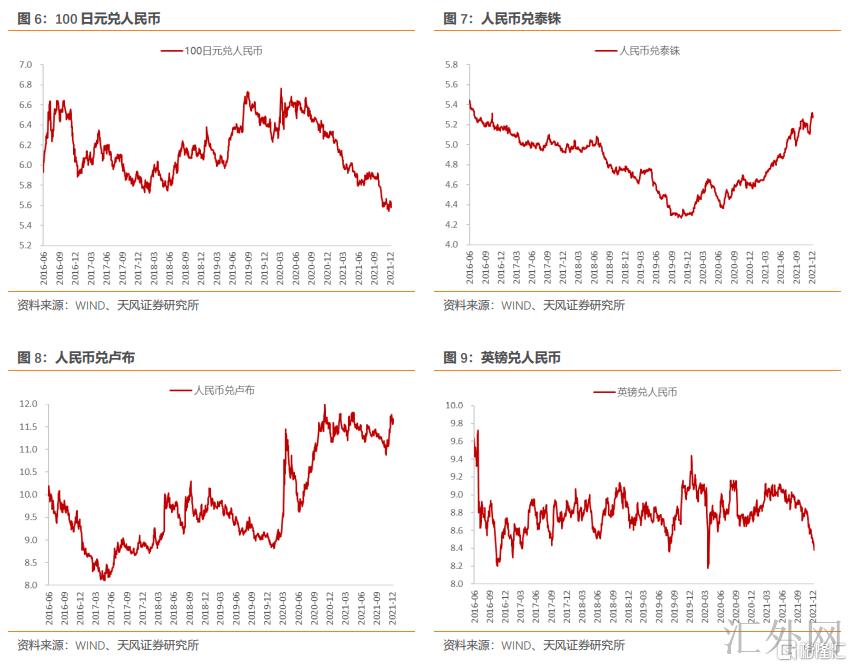

不难发现,6月15号以来,CFETS人民币汇率指数的增值程度事实上差于美元指数的增值程度。人民币兑美元汇率增值,原因在于人民币兑美元以外的货币达到了更快增值。

而且从人民币对日本、欧洲、卢布与泰铢等汇率迅速增值的时点观察,人民币对其余货币增速增值的节点多在9-10月以后。这正是美联储货币政策显现转紧态势,再加上海外流行病回弹之时。

也就是说,阶段人民币事实上形成了海外资本对冲流行病与美联储加息的避险资产。这与今年迄今外汇市场交易中,衍生品交易较快上涨的趋势相统一。

其次,考察我国的外资来源情形。毕竟人民币供需是支撑人民币汇率走高的根本。

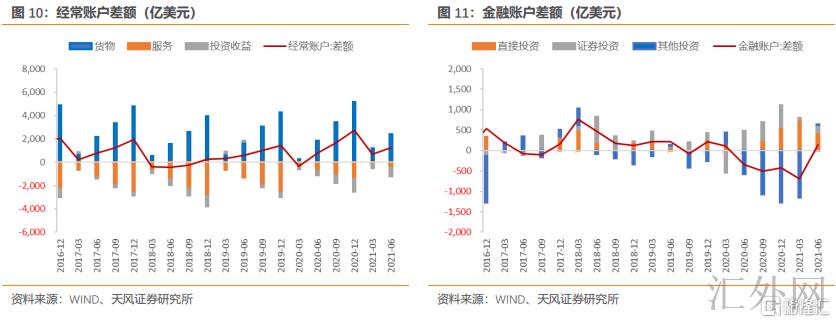

中央银行在《三季度货币政策实施数据》中,在专栏4中专门提及了要“全面精准看待环球收支反应的资金来源与运用”,从经常账户顺差、金融账户顺差两层面对我国今年的外资来源执行了分析。

经常账户层面,今年我国货物贸易顺差保持较高水平,首要是出口较快,我境外贸发展有韧性的状况;服务贸易逆差收窄,首要是流行病连续压抑人士跨境流动,致使旅游逆差收窄;投资收益保持在较高水平,则是我国工业生产保持复苏态势,利润维持不错增势的体现,尽管不直接奉献顺差,但是为来华各种投资的上涨给予了基础。

金融账户层面,直接投资顺差维持高水平,反应了我国经济发展展望对国外中长期资本的连续吸引力;证券投资顺差,因为国外投资人持续增配国内证券,美中利差当前也保持在一个较高水平;存贷款等其余投资也从负转正,首要是国外银行同业和企业将资金存入国内银行。

简单来说,流行病后我国经济稳健的基本分析、强势的出口与极具吸引力的资本市场,为我国的环球收支导致了经常账户与金融账户的双顺差,是人民币外汇走高的根本。

除此以外,我们觉得仍有两层面原因共同助推了人民币背离美元的强劲。

一是中国在流行病后始终维持着流行病防控、经济周期与宏观政策的世界领先性,稳健强势的基本分析是基础。

二是美中关系始终处在一种微妙的关系中。尽管所处百年未有之大变局,美中关系多有紧俏,但多项海外机构的研究与数据显示,受于中国出口产品在美中贸易与产业链中的不可替代性较高,事实上美国承受了美中贸易冲突的许多损失,且持续推升了美国通货膨胀,在紧俏中也偶有缓和。

综上所述,我们觉得,首要是两层面原因助推了下半年迄今人民币汇率背离美元指数的强劲表现,一是经常账户与金融账户的连续双顺差,二是人民币有机会形成海外资金对冲美联储缩紧货币政策与流行病回弹的避险资产。另外,流行病后面,美中关系的折射也导致了对应的单价干扰。后面的实质,则是我国始终维持着流行病防控、经济周期与宏观政策的世界领先性,稳健强势的基本分析是基础。

如何看待中央银行向上调整外准的影响?

中央银行向上调整外汇存款准备金率如何影响人民币外汇行情?

今年年中中央银行向上调整外准后,人民币回调依旧表现强势。有理由相信,假使不是中央银行已经向上调整过一次外准,当前人民币汇率或许处在更好的位置,或者说将令更快刷新目前位置。

中央银行向上调整外准的本质是通过宏观审慎工具平抑人民币汇率的不合理震荡,调节外资的不合理流入流出,对人民币汇率的长期趋势并没有决定性影响。

参考今年年中中央银行向上调整外准后的市场表现,短时间内人民币汇率或许会趋于稳定,甚至稍有贬值。至于长期可能依旧要回到基本分析统治。

借用中央银行领导在全境外汇市场自律机制工作会议上的表述,“影响汇率的市场原因和政策原因不少,人民币既或许增值,也或许贬值。没有任何人可以精准预期汇率行情。不论是短时间依旧中长期,汇率测不准是必然,双向震荡是常态,不论是政府、机构依旧个人,都要避免被预期结论误导。”

中央银行向上调整外汇存款准备金率如何影响境内债券市场?

有两处明细适合市场关注:

第一,今年中央银行在两次宣称向上调整外汇存款准备金率前后不久,都宣称向下调整了境内金融机构的人民币存款准备金率。这能否对应了是中央银行货币政策以我为主,达到内外均衡的一种新范式?适合市场执行连续的追踪关注。

第二,今年中央银行在两次宣称向上调整外汇存款准备金率前后不久,境内资金面都显现了阶段性趋紧的局势。这能否反应了中央银行对冲人民币汇率的某种操作?目前我们知道的还不是很具体。然而可以给市场一个启示,假使人民币汇率显现了迅速增值的局势,或许在交易时需求斟酌阶段性的流动性趋紧风险。

诚然,市场还将有一个自但是然的推论,就是中央银行目前的举动能否也有限制增值以保持出口优势的斟酌。

毕竟在权威人员口中,在对中国经济的拉动作用中,外贸将持续扮演重要角色。若这样,更深一步的货币政策运用,比如降息能否仍有或许?

我们觉得两者逻辑并没有相悖,降息与否依旧要遵从利率的黄金法则,核心在于事实增速与潜在增速的比较,除非二次降准以来政策能够将经济迅速托举到潜在增速之上,否则降息依然是宽松在途的状态。从这个角度斟酌,对于债券市场依然可以保留一份积极。

小结

外汇存款准备金率是中央银行调节外汇市场供求阻力,冲击投机外汇交易,压抑热钱流入和减轻人民币增值阻力的货币政策工具。

中央银行年度再次向上调整外汇存款准备金率,我们觉得首要有两层面原因:

其一,最近人民币增值阻力加重,资金流入增速,包含人民币形成海外资金对冲美联储缩紧货币政策与流行病回弹的避险资产、经常账户与金融账户双顺差、以及美中关系的折射对相应价格的干扰均是重要原因。后面的实质是我国始终维持着流行病防控、经济周期与宏观政策的世界领先性,稳健强势的基本分析是基础。但其中也不乏投机者,所以中央银行需求平衡对冲。

其二,人民币增值过快,目前经济下探阻力加大的环境下,不乏控制增值呵护外贸之意。

对于汇率,短时间内人民币汇率或许会趋于稳定,甚至稍有贬值。至于长期或许依旧要回到基本分析统治。

对于债券市场,需求注意,增值阻力环境下,资金面容易遇阻,这可以部分解释最近资金面困难。幸亏当前稳字当头不是一句空话。

至于外部阻力之下,能否会影响更深一步政策,尤其是降息与否,我们觉得依旧要从利率黄金法则斟酌,只要经济增速连续差于潜在增速,则降息依然是宽松在途的状态,所以债券市场依然可以保留一份积极。

风险提示

风险提示:海外流行病发展超预计,经济上涨超预计,政策未知性。

数据来源:天风证券股份有限公司

数据公布时间:2021年12月10号

本资料为格隆汇经天风证券股份有限公司授权公布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需审慎。本资料内容和意见仅供参考,不组成对任何人的投资推荐(专家、嘉宾或其余天风证券股份有限公司以外的人员的演讲、交流或会议纪要等仅代表其本人或其所在机构之看法),亦不组成任何保证,接收人不应单纯依靠本资料的信息而取代本身的独立分析,应自主作出投资决策并自行承受风险。依据《证券期货投资人适当性管理办法》,若您并不是专业投资人,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料很难设置访问权限,若给您产生不便,还请见谅。在任何情形下,作者及作者所在团队、天风证券股份有限公司不对任何人因运用本资料中的任何内容所引致的任何损失负任何责任。本资料授权公布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究数据的公布平台,所公布看法不代表天风证券股份有限公司看法。任何完整的研究看法应以天风证券股份有限公司正式公布的数据为准。本资料内容仅反应作者于发出完整数据当日或公布本资料内容当日的分析,可随时更改且不予通告。本资料内容不组成对具体证券在具体价位、具体时点、具体市场表现的分析或投资推荐,不能够等同于指导具体投资的操作性意见。