事件

12月3号,国务院总理李克强会见环球货币基金组织总裁,会上领导表明“适时降准,加大对实体经济尤其是中小微企业的支持强度”,时隔4个月又一次提到降准。

依照以往的惯例,我们差不多可以预计到在不远的将来有一次降准——中长期资金的投放。

除了宽货币的动作之外,在与一天仍有一连串信用层面的动作:

1、恒大事件靴子落地,恒大无法履约担保责任,政府派驻工作组;

2、一行两会态度,

应恒大地产集团有限公司请求,广东省人民政府答应向恒大地产集团有限公司派出工作组,这是推动企业风险处置工作、督促切实增强内控管理、维护正常运营的有力动作,人民银行对此表明支持。我们将持续配合广东省政府、有关部门和地方政府,做好风险消解工作,维护房地产市场的稳定健康发展,维护住房消费者合法权益。

——人民银行答记者问

中国银保监会将认真贯彻国家相关政策,在落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务。现阶段,要依据多地不同情形,着重满足首套房、改观性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持强度,促使房地产行业和市场稳定健康发展。

——银保监会答记者问

恒大集团运营管理不善、盲目多元化扩张,最终致使风险爆发,属于个案风险。目前,我国房地产行业总的维持健康发展,大部分房地产企业守在主业、运营稳健。当前,A股市场运行总的稳定,韧性较强、活跃度较高,交易所债券市场违约率维持在1%附近的较低水平,涉房上市公司、债券发行人运营财务指标总的健康,恒大集团风险事件对资本市场平稳运行的外溢影响可控。下一步,证监会将持续维持市场融资功能的有效发挥,支持房地产企业合理正常融资,促使资本市场和房地产市场稳定健康发展。

——证监会答记者问

对于周末的一连串事件有两个不同的注解方案:

1、恒大事件的风险充足大,降准和一行两会的态度是针对事件自身,安抚市场情绪;

2、恒大事件靴子落地导致一个节骨眼,降准和一行两会的态度是为了平稳经济、平稳经济预计,宽货币和宽信用一起做。

哪种解释更自洽一部分呢?这需求我们捋清楚三对关系:1、宽货币和宽信用的关系;2、短时间货币操作和中长期货币操作的关系;3、产业政策和宽信用的关系。

宽货币和宽信用的关系

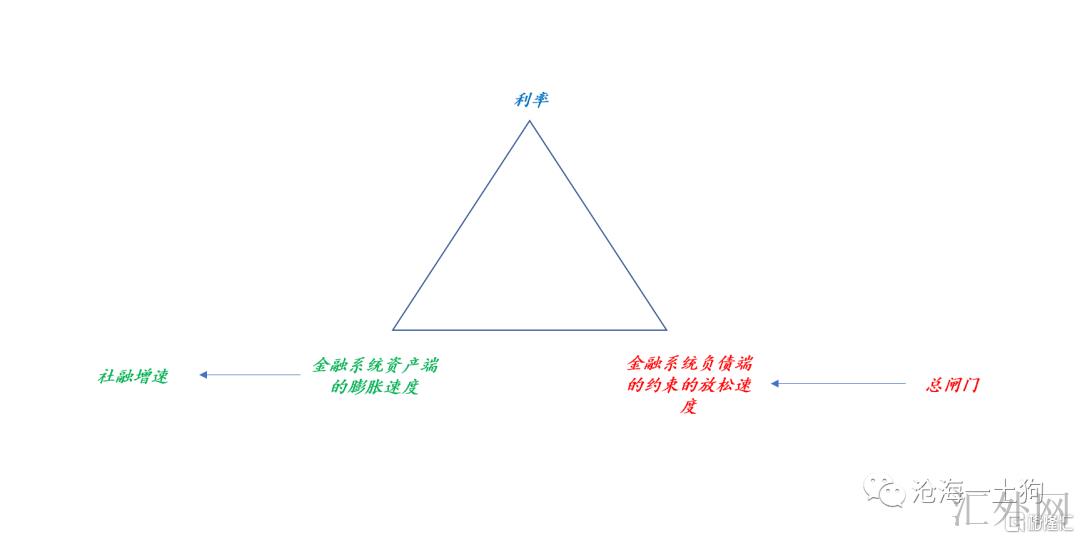

对于债券投资人来说,他们最喜欢的场景是:宽货币+紧信用。该种偏好因为债券收益率的决定机制:

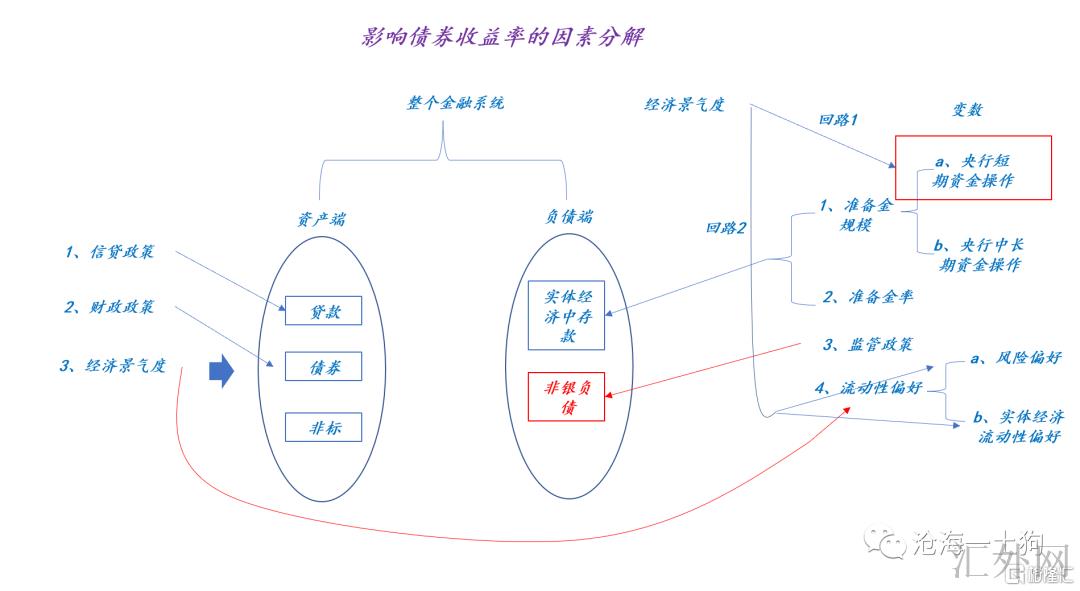

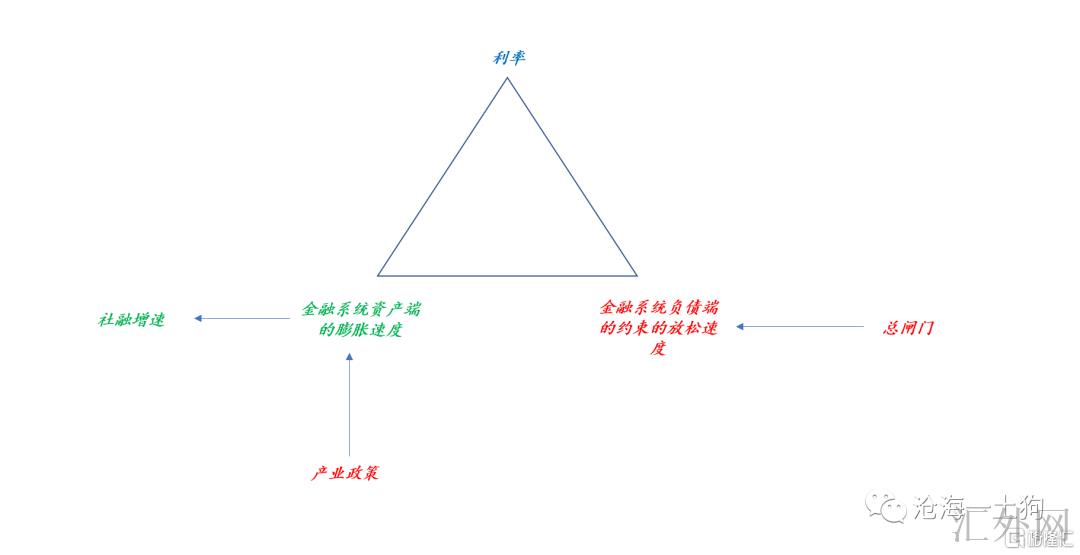

如上图所示,影响债券收益率的原因可以分解为两类,一类是金融体系的资产端原因,另一类是负债端的边界情形。

债券收益率的变动受制于二者的总体膨胀速度,假使资产端膨胀的进展胜过负债端边界的膨胀速度,收益率上涨;反之,收益率下探。

也就是说,假使资产端的膨胀速度较快(宽信用),但负债端的边界不动(稳货币),那么,债券收益率看好于上涨。

为何关注的点是边界呢?这是由于负债端的约束均为独立于金融体系的人为约束。首要分为三类,一类是中央银行的约束——准备金率以及各类MPA指标;另一类是监管政策,首要是对各类资管公司的约束;最后一类是客户偏好,客户如何摆布收益和流动性的关系。

在三类约束中,最首要的约束就是中央银行的预案金率约束。中央银行放松此约束的举动,可以称为宽货币。在这里有一个很形象的比喻,那就是货币政策总阀门,假使理解清楚金融体系资产端扩张和金融体系负债端边界的总体关系,就不难理解总闸门的精准含义了。

在这里仍有两种竞争的交易参考:

一种是,先宽信用,随后才打开总闸门;

其他是,先打开总闸门,随后宽松信用;

在实践中,我们很少目睹前者。一般来看,需求政策托底的时机,经济景气度都不高,先宽信用后松闸门的举动,会致使利率先上后下,利率上的那一下没什么必要。

更为经常的场景是,先松总闸门,随后再宽信用,利率会先下后上。但是,基于本身的态度,债券投资人总是有一种企图:能不能松开总闸门不宽信用,或者,松开总闸门但信用宽不起来?

这两种情形都不是政策制定人所愿意见到的。宽货币不是为了形成内涝,不是为了让债券投资人寅吃卯粮的,而是为了支持实体经济的,但单纯的宽货币支持不了实体经济。

也就是说,政策制定人的态度是支持实体经济,宽货币导致宽信用的一个必要步骤,避免在宽信用的途中把利率推升——既要保证量足够,又要保证价格不高。

现实中的宽货币和宽信用

在稳健灵活的货币政策框架下,中长期资金的投放首要依附于宽信用的节奏,也就是说,在大批信用(包含政府债和信贷)投放以前一般会有一次中长期资金投放。

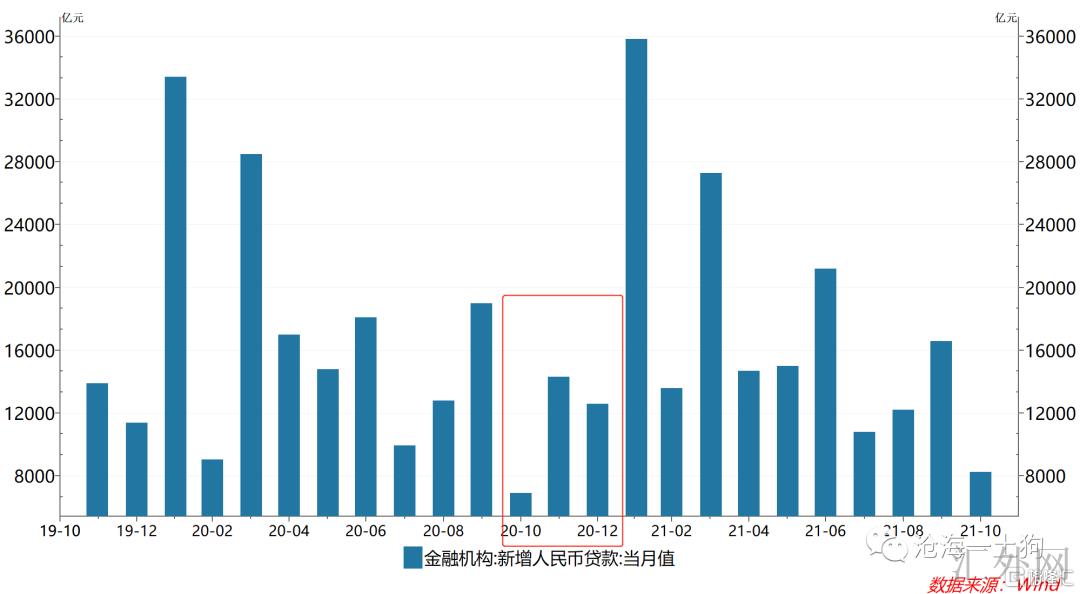

货币政策正常化以来,一共有两次中长期资金投放的实践:

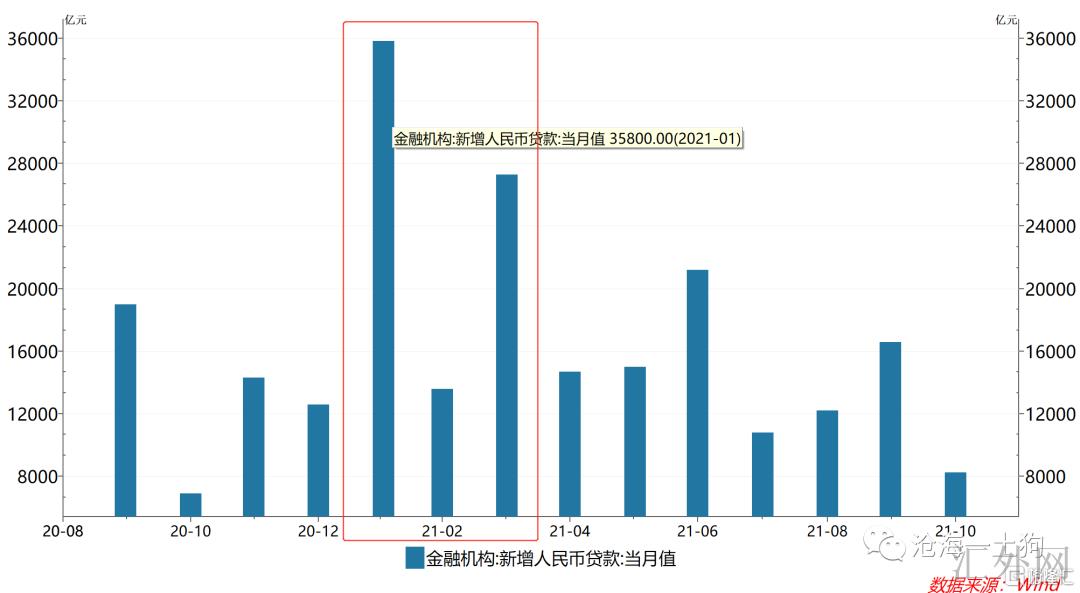

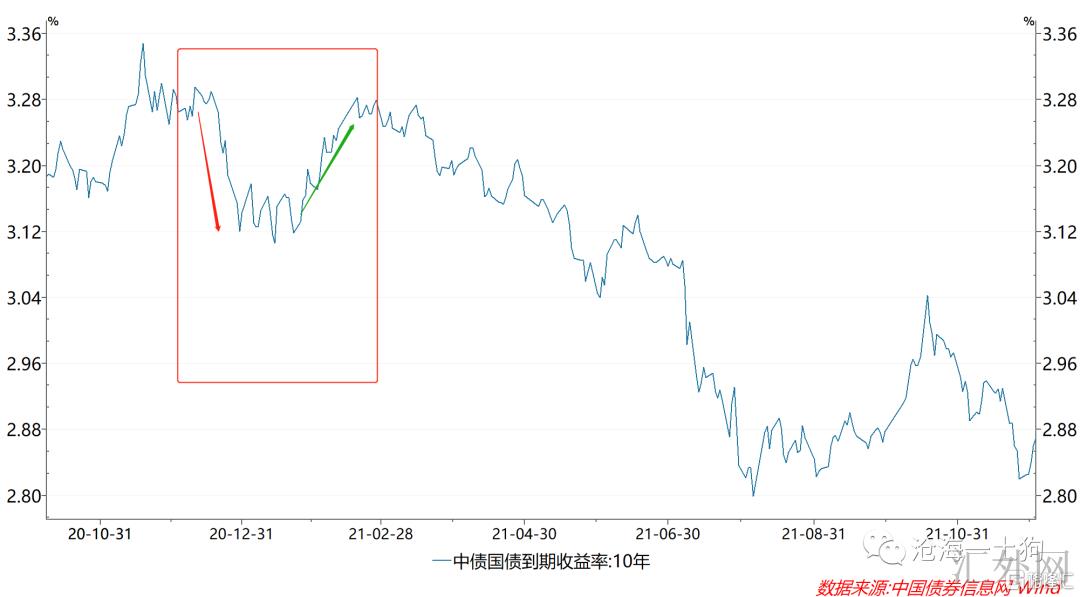

1、去年十二月末,净投放MLF,净投放5000-6000亿;

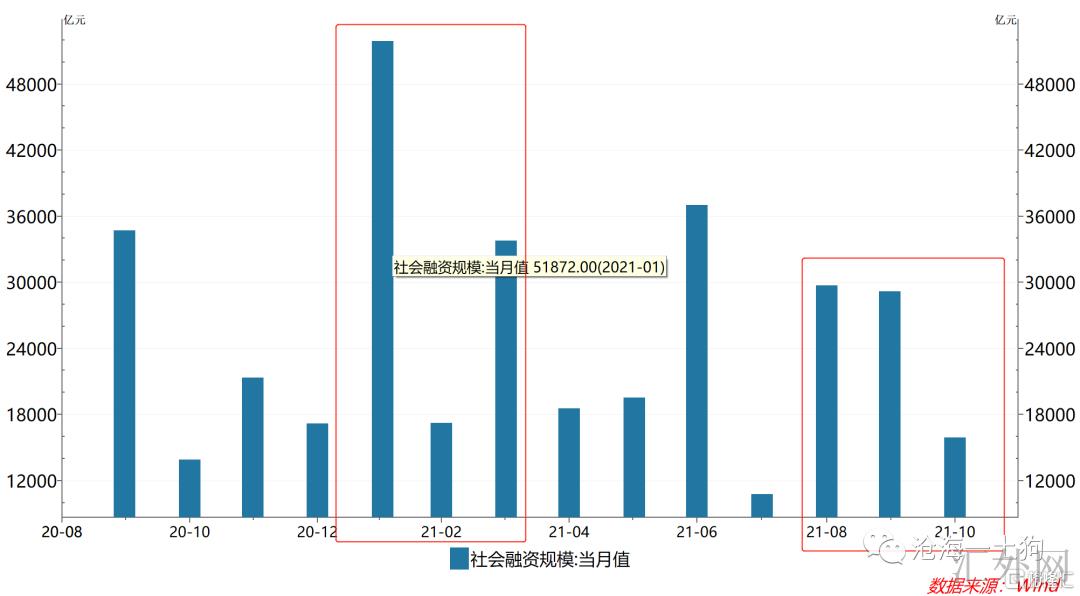

2、今年七月份后面,全面降准加回笼MLF,净投放5000-6000亿;

这两次中长期资金投放后面各有一次信用脉冲。

首次投放后面,脉冲的主体是信贷投放,2021年1月的信贷投放达3.6万亿。

第二次投放后面,脉冲的主体是政府债净融资,8-11月,政府债净融资的范围在3.5万亿。

所以,在当前的政策实践中,我们大差不差可以归纳出宽货币和宽信用的关系:

1、宽货币是为了宽信用;

2、中长期资金投放后面,会有一次社融上涨,大约是7-8万亿的范围,首要来自于政府债净融资和信贷;

3、这个配比并没有是一个十分固定的配比;

对于“适时降准”,仍有一部分小的冲突,是全面降准依旧定向降准?假使理解清楚了宽货币和宽信用的关系,就能明白全面降准的几率大一部分。这是由于明年q1的社融增量大约在11.3万亿(今年q1的增量乘以1.1),一次5000亿及以上的中长期资金投放十分有必要,假使导致定向降准凑不够这样大的范围。

货币操作方式的多样性

宽货币——主动放宽金融体系的负债端的边界——有多类多样的手段,大差不差可以分为两类,一类是中长期资金手段,降准或净投放mlf;另一类是短时间资金手段,滚动续作omo。

要精准地理解二者的关系,需求先搞清楚两样东西:

1、宽货币和宽信用的关系;

2、中央银行的货币政策操作框架;

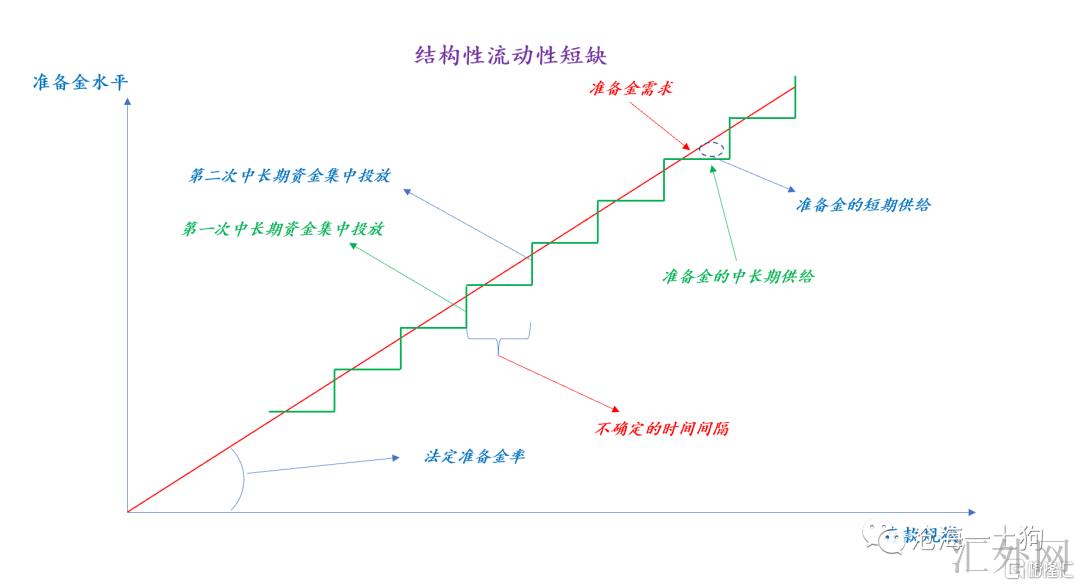

中央银行当前的货币政策操作框架是结构性流动性匮乏框架,中长期资金的投放受制于金融体系内存款的增长。

所以,只要社融是上涨的(2020年的范围上涨为34.86万亿),存款就一定会膨胀。体系每年一定需求2次中长期资金的投放。

也就是说,只要你天天喊降准,每年总能对上一两次,错的那次是由于mlf净投放。

这个框架确定的地方是一定会有中长期资金的投放,不确定的地方是很难预判降准的节奏。

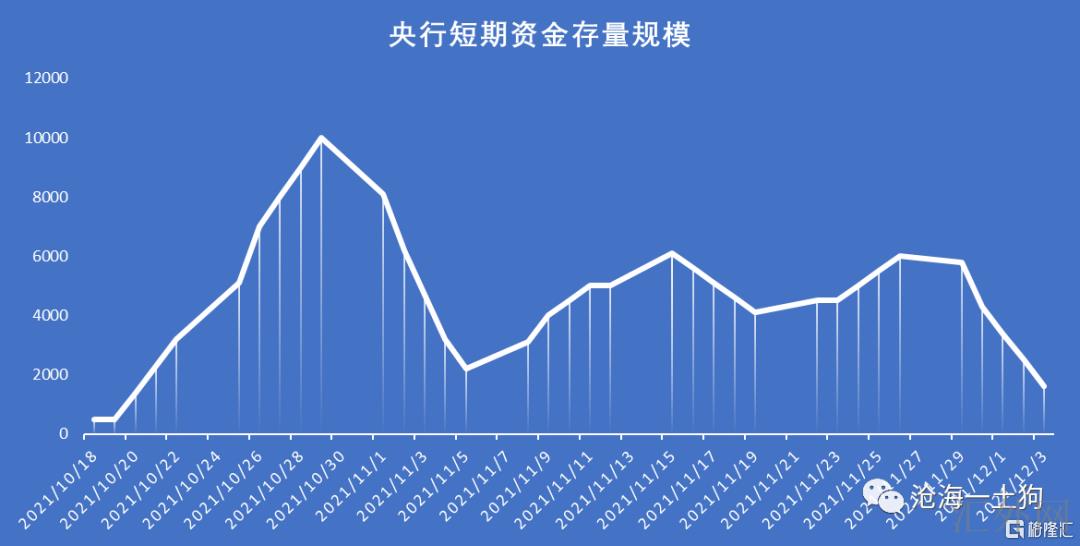

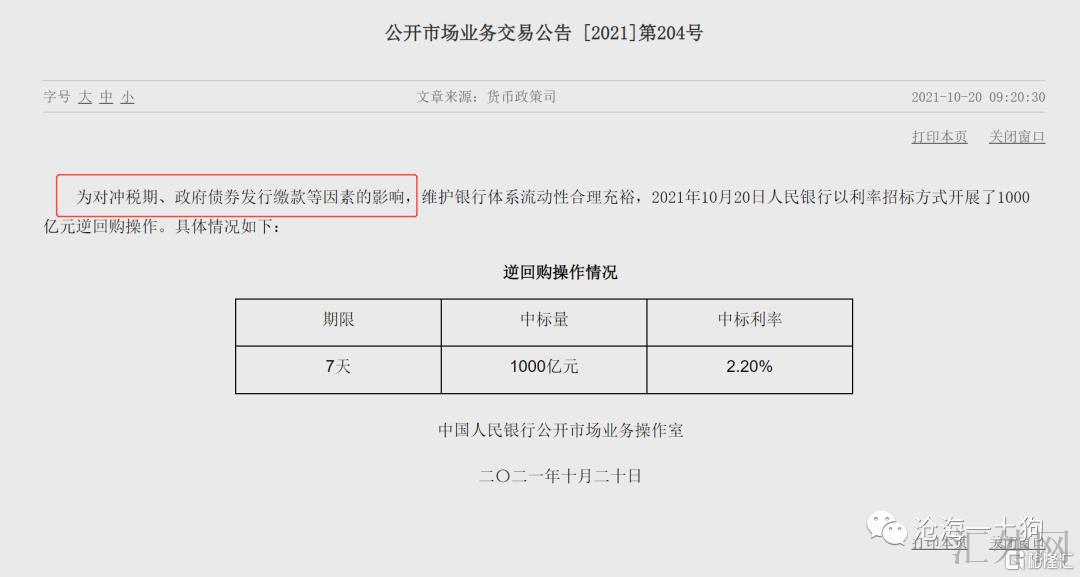

首要原因是存在权宜之计——短时间资金投放,在10月中旬的中央银行公布会上,中央银行延迟了市场的降准预计,但并没有缩紧资金面,以一种愈加灵活的方式呵护市场——大批的omo滚动投放。

在10月20号-11月30号阶段,中央银行以公开市场操作的方式呵护市场,短时间资金存量范围维持较高余额,日均余额达5135亿,差不多是一次中长期资金投放的范围。

受于中央银行的短时间资金呵护,市场十分稳定地应付了税期、大批政府债缴款和双十一等扰动原因,资金面一直维持稳定。

也就是说,只要中央银行愿意,中央银行可以持续通过短时间资金操作的方式让市场稳定地跨年。只然而在那种情形下,短时间资金日均余额的范围会更深一步扩大,或许到8000亿甚至许多。

所以,中长期资金投放和短时间资金投放是一个替代关系,各有好处弊。其中,一个较为确定的点在于,当短时间资金日均余额比较大,而且将来马上有一次信贷脉冲时,持续靠短时间资金支撑的必要性会明显下滑。综上所述,基于货币政策操作框架的方面来讲,全面降准的几率大一部分,实在没有必要采取定向降准+mlf净投放该种混合的投放方式。

产业政策和宽信用的关系

最后一对关系是产业政策和宽信用的关系,从730政治局会议后面,政策对实体经济的支持强度一直在加仓,首要体当下财政政策层面,地方债发行速度加速,4个月里,政府债净融资范围接差不多3.5万亿。

但宽信用的强度始终不强,一面是季节性原因,q3和q4的信贷投放自身就不会太多。

另一面则是产业政策的约束,信贷投放是需求具体抓手的,所以,产业政策一定将对信贷政策造成制衡,所以,要宽信用一定要捋顺产业政策。

如上图所示,产业政策也是宽信用路上重要的一个环节。当前来说,恒大事件靴子落地,一行两会的态度,都意味着有关产业的政策越来越顺畅:一面兼顾房住不炒,另一面兼顾防范金融风险,最后还要兼顾支持实体经济。

终结语

综上所述,我们就捋清楚了三对关系:

1、宽货币和宽信用的关系;

2、短时间货币操作和中长期货币操作的关系;

3、产业政策和宽信用的关系。

从高层的角度来说,金融最终依旧要支持实体经济,支持高质量发展的——防范消解风险和共同富有。

宽货币是为了宽信用,宽信用是为了支持实体经济。对恒大事件的处置,导致一个节骨眼罢了。

很多人依然对经济维持悲观,首要是对政策理解比较片面,只目睹了“共同”,没有目睹“富有”。

另外,简要推测一下对资本市场的影响。

对于债券市场,我觉得有全面降准,但不要过于积极,宽货币是为了宽信用,支持实体经济的,不是为了债券市场内涝的。具体行情可以参照去年年末,毫无问题,降准对债券市场短时间内是有助于,但中长期就要看宽信用和实体经济的景气情形。所以,对于债券市场,审慎积极的立场是必要的。

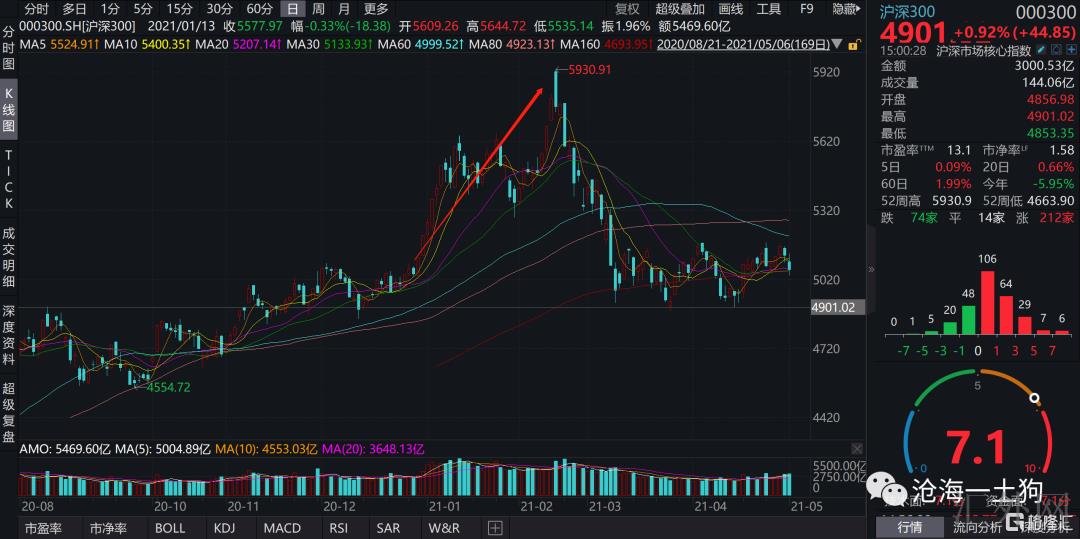

对于股市,我觉得,完全可以更积极一部分。等了一个季度的宽信用即将要兑现了,季节性原因和产业政策抑制都要减退。不必担忧美国的taper和明年的加息,也不必把奥密克戎放过高的权重,政策层面依旧以我为主。

具体行情可以参照2021年1月的信贷脉冲行情,那一次也是一个宽货币+宽信用的组合——mlf净投放加1月的天量信贷,后面市场下挫则是由于通货膨胀预计和经济景气度下跌。

这一次的差别在于,沪深300指数在底部,经济景气度亦在底部,观望情绪浓厚,节奏会慢一部分,但完全可以更积极一部分,没必要总是慌得一逼。

ps:报告来自wind,图片来自网络