摘 要

政治局会议定调“稳字当头”。上次重要会议清晰提“稳字当头”,是在2019年12月中央经济工作会议,当时的经济环境是“保6”。回归目前,2021年10月公布的三季度国内生产总值同比上涨4.9%,差于易纲行长提及的经济潜在增速5%-6%区间的下限。

此次降准后面,后续降准空间有限。此次降准后面,小型银行优惠后的存款准备金率仅为5%。如后续再执行降准,需求打破5%的法定准备金率下限,或者调动三档两优的预案金率框架。

然而面对国内生产总值增速减缓至差于潜在增速的下限,货币政策仍会趋于宽松,以应付经济减缓的阻力,12月6号降准是宽松的新起点并非是终点。假使2021年四季度、2022年一季度国内生产总值同比增速仍差于5%,存在适度调低MLF利率的机会性。

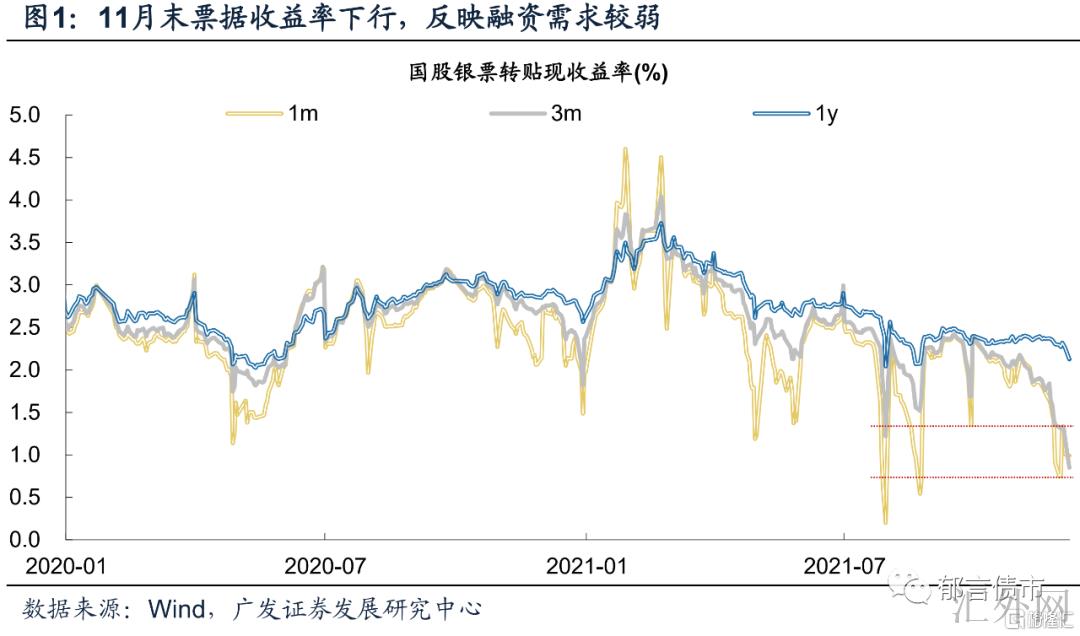

信用宽松预计或许回暖,关注其推动情形。观察11月底国股银票转贴收益率行情,票据冲额度的情形依然存在,融资需求依然较弱。基于政策“稳健有效”的表述,我们觉得信用宽松程度总体平和,以避免宏观杠杆率显著上涨。宽信用指标层面,接下去关注社融口径未贴现票据融资、以及票据转贴收益率迈向。

此次降准放出的1.2万亿元资金,含全面降准+普惠金融定向降准。依照中央银行公布的10月金融报告计算,金融机构需缴准的存款约200.8万亿元,降准0.5%对应放出约1万亿元。1.2万亿元中的其余2000亿元,对应普惠金融定向降准所放出的资金。

资金面宽松状态有希望保持到1月上旬。在降准放出长期资金后面,12月底的财政开支也会对流动性形成更深一步的补充,除跨年时点外,资金面将维持较为宽松的状态,且有希望保持到2022年1月上旬。

10年国债利率或许下探击穿2.8%。从目前到2021年1月上旬,市场对宽货币加仓、信用放松的预计或许轮番发酵,致使债券市场情绪显现短时震荡。但伴随降准、财政开支放出长期资金,“钱多”的逻辑或许占领统治,银行等配置型机构有希望进场购债,助推长端利率更深一步下探。

核心如果风险。境内政策显现超预计调动。

2021年12月6号,政治局召开会议,分析研究2022年经济工作。会议强调,明年经济工作要稳字当头、稳中求进。宏观政策要稳健有效,持续实行乐观的财政政策和稳健的货币政策。

2021年12月6号,人民银行宣称于12月15号向下调整金融机构存款准备金率0.5个百分点(不含已实施5%存款准备金率的金融机构)。此次向下调整后,金融机构加权平均存款准备金率为8.4%,本轮降准共计放出长期资金约1.2万亿元。

我们在11月7号的数据中,曾分析“对于现在12月和1月,或许是货币政策从新宽松的窗口期”。我们预判货币宽松加仓,首要是基于生产价格指数到顶、通货膨胀忧虑减退、经济减缓、需求对冲的逻辑。政治局会议定调、降准落地,如何影响接下去的利率迈向?

1

宏观政策要稳健有效,关注信用宽松推动情形

政治局会议定调“稳字当头”。对于明年经济工作,政治局会议提及“要稳字当头、稳中求进”。上次重要会议清晰提“稳字当头”,是在2019年12月12号中央经济工作会议。当时的经济环境,2019年10月公布的三季度国内生产总值同比6.0%(初始值,后向下修正为5.9%),降到6.0-6.5%的下限左右,存在稳上涨“保6”的预计;中央银行在2019年11月5号向下调整MLF利率5bp,当时CPI同比到达4.5%,市场对通货膨胀较为忧虑,“降息”操作多出了市场认知,以至于MLF利率向下调整后,投资人对逆回购利率能否向下调整造成冲突,探讨MLF和逆回购利率不对称降息的机会性。

回归目前,2021年10月公布的三季度国内生产总值同比上涨4.9%,两年几何平均同比上涨4.9%。中央银行易纲行长在金融研究2021年第9期发表的论文《中国的利率系统与利率市场化改革》,提及“中国的经济潜在增速仍有希望保持在5%-6%的区域”。三季度国内生产总值增速4.9%,差于这一区间的下限。

因此对于“稳字当头”的理解,我们觉得,面对国内生产总值增速减缓至差于潜在增速的下限,货币政策趋于宽松,以应付经济减缓的阻力,12月6号降准0.5个百分点是宽松的新起点并非是终点。货币宽松的方式,参考2019年11月中央银行操作,假使2021年四季度、2022年一季度国内生产总值同比增速仍差于5%,存在适度调低MLF利率的机会性。后续调低MLF利率的“降息”预计有机会发酵,但是否落地,仍受制于将来经济行情。

后续降准空间尽管有限,但为其余宽松工具打开空间。此次降准后面,小型银行优惠后的存款准备金率仅为5%,而中央银行此次降准、及今年7月降准声明中均提及向下调整存准率“不含已实施5%存款准备金率的金融机构”。如后续再执行降准,需求打破5%的法定准备金率下限,或者调动三档两优的预案金率框架。因此我们觉得后续中央银行或许许多采取其余工具,比如再贷款、调动MLF利率等。

对“宏观政策要稳健有效”的理解。本轮政治局会议没有清晰提到跨周期调节,但清晰提及“宏观政策要稳健有效”。货币政策“要灵活适度”,预期在适度宽松的同期,保持社融、M2与名义国内生产总值增速差不多匹配的需求。财政政策“要提高效能,愈加注重准确、可连续”,在时间维度上强调可连续,在空间维度上提高效能。“准确、适度”,指向政策宽松的程度或许很难高达以往周期。

另外,此次政治局会议需求“推动保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促使房地产业健康发展和良性循环”,保障房、商品房合理住房需求,均表现出“房住不炒”的风格。后续地产融资有希望复苏,地产链条对经济的牵累效应或许减小。但在“房住不炒”的前提下,地产销售和投资或许逐渐回归一个总体平和的增速,很难回归以往周期的高位。

信用宽松预计或许回暖,然而宽信用落地仍有一个过程,关注其推动情形。10月社融同比增速持稳于10.0%,11-12月政府债发行或许适当推升社融同比增速(详见《社融持稳下的变与不变》)。观察11月底国股银票转贴收益率行情,1个月和3个月期限下探程度,大于9月和10月阶段的下探程度,反应票据冲额度的情形依然存在,目前融资需求任然偏空。基于政策“稳健有效”的表述,我们觉得信用宽松程度总体平和,以避免宏观杠杆率显著上涨,然而市场信用宽松预计或许回暖。

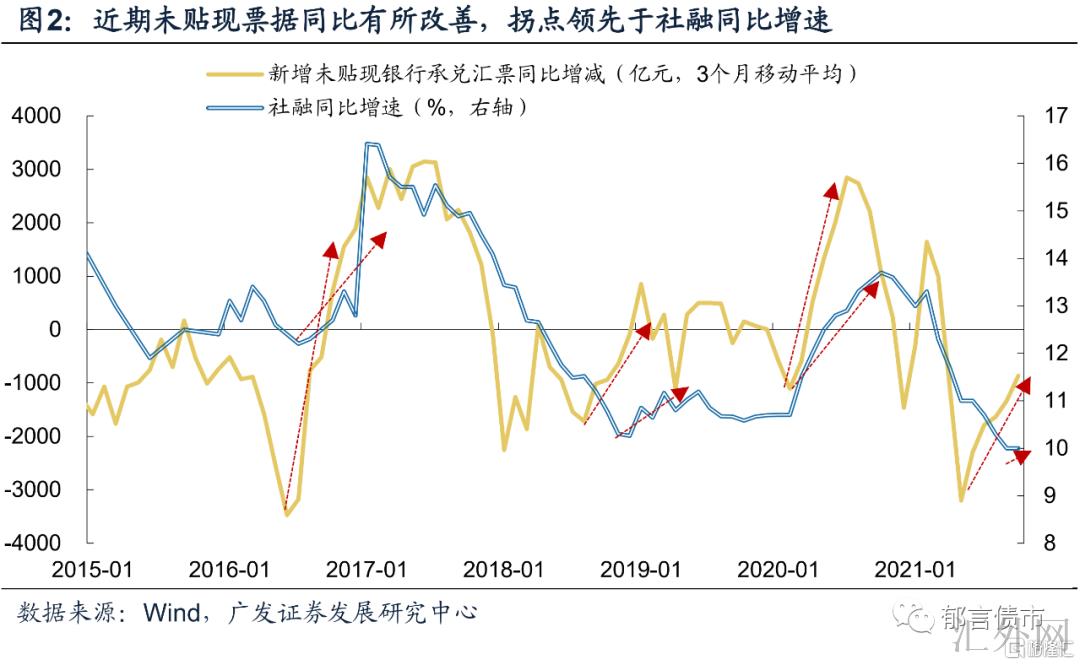

宽信用推动层面,接下去着重关注社融口径未贴现票据融资、以及票据转贴收益率迈向,这两个指标对融资需求的改变总体较为敏感。特别是社融口径未贴现票据同比增减,其转折点在历史报告中往往领先于社融同比增速,该指标回弹的程度也适合关注。

2

宽货币落地,待流动性放出

降准放出的1.2万亿元资金,含全面降准+普惠金融定向降准。中央银行在答记者问中提及,“本轮降准为全面降准……同期顾虑到参与普惠金融定向降准考核的大部分金融机构都高达了支农支小(含个体工商户)等考核标准,政策计划已达到,相关金融机构统一实施最优惠档存款准备金率”。依照中央银行公布的10月金融报告计算,金融机构需缴准的存款约200.8万亿元,降准0.5%对应放出约1万亿元(也可参考今年7月降准放出约1万亿元资金)。1.2万亿元中的其余2000亿元,对应普惠金融定向降准所放出的资金。

中央银行能否完全对冲12月到期MLF?参考今年7月中央银行降准,4000亿元MLF到期,中央银行续作1000亿元。本轮MLF到期9500亿元,中央银行或许还将适度续作一部分,下限或许在1000亿元,以便为LPR报价供应根据。如中央银行12月MLF投放1000亿元,降准放出的1.2万亿元扣除到期MLF后,只剩余3500亿元净投放。顾虑到跨年资金需求量较大,中央银行也或许会适度增长MLF投放量。

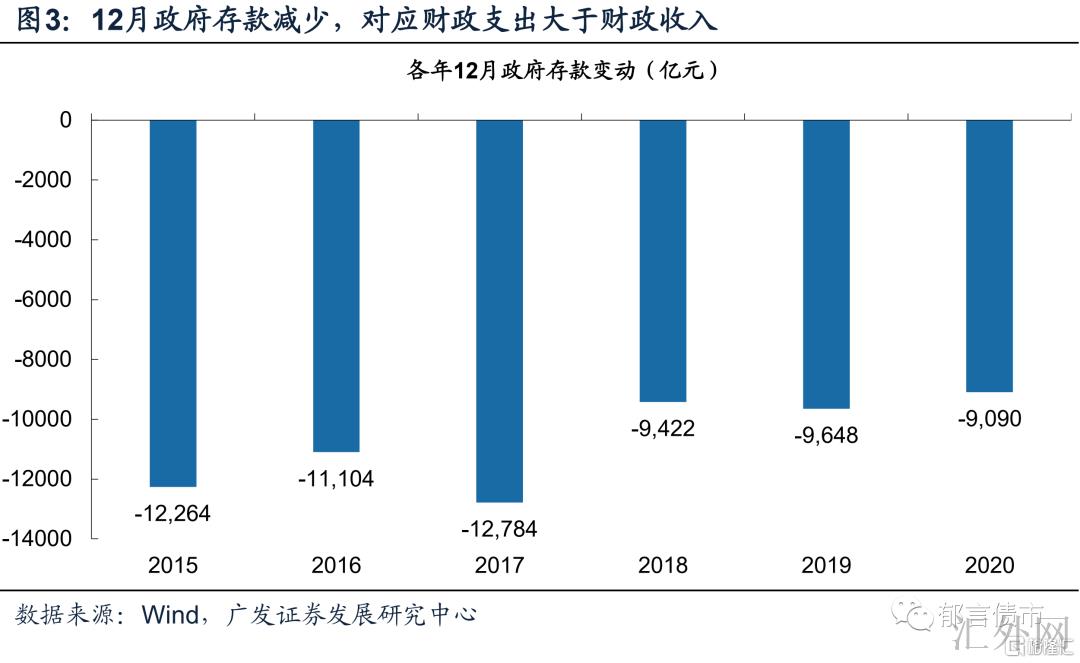

资金面宽松状态有希望保持到1月上旬。顾虑到12月是财政开支大月,财政开支往往显著大于财政收入,对应政府存款从国库净流出。观察2015-2020各年12月政府存款降低程度,介于9090亿元到12784亿元。12月底财政开支放出资金,对流动性形成补充,这或许是2012-2020年阶段中央银行未曾在12月执行全面降准的原因之一。因此,在降准放出长期资金后面,12月底的财政开支也会对流动性形成更深一步的补充,除跨年时点外,预期资金面将维持较为宽松的状态,且有希望保持到2022年1月上旬(1月税期前1周)。

10年国债利率或许下探击穿2.8%。12月6号10年国债收益率下探到2.86%,距离8月初的低位2.8%只有6bp。对靠近前低的情形下长端利率是否持续下探,部分投资人或许存在顾虑。从目前到2021年1月上旬,市场对宽货币加仓、信用放松的预计或许轮番发酵,致使债券市场情绪显现短时震荡。但伴随降准、财政开支放出长期资金,“钱多”的逻辑或许占领统治,银行等配置型机构有希望进场购债,助推长端利率更深一步下探。我们保持《10年国债利率或许下探击穿2.8%》中的分析,10年国债利率或许下探击穿2.8%。

风险提示:

境内政策显现超预计调动。