摘要

11月19号,中央银行公布2021年第三季度货币政策实施数据。适合注意的内容:

第一,对于总体货币政策风格,新加入的表述有“以我为主”,“做好跨周期调节”及“加强信贷总量上涨的平稳性”。“以我为主”显示海外经济体对我国货币政策掣肘有限,这与我们在数据《美国的2022:经济加油;政策倒向》中的分析统一:今年美中10年期国债收益率行情节奏类似或显示中国货币政策仍顾及了海外原因。放眼明年,中期选举前美联储有希望再次偏鸽;境内货币或有许多“以我为主”的区域。“做好跨周期调节”及“加强信贷总量上涨的平稳性”的表述显示境内货币政策风格除防风险外,或亦已开始倒向宽货币稳信用(甚至边际宽信用)。

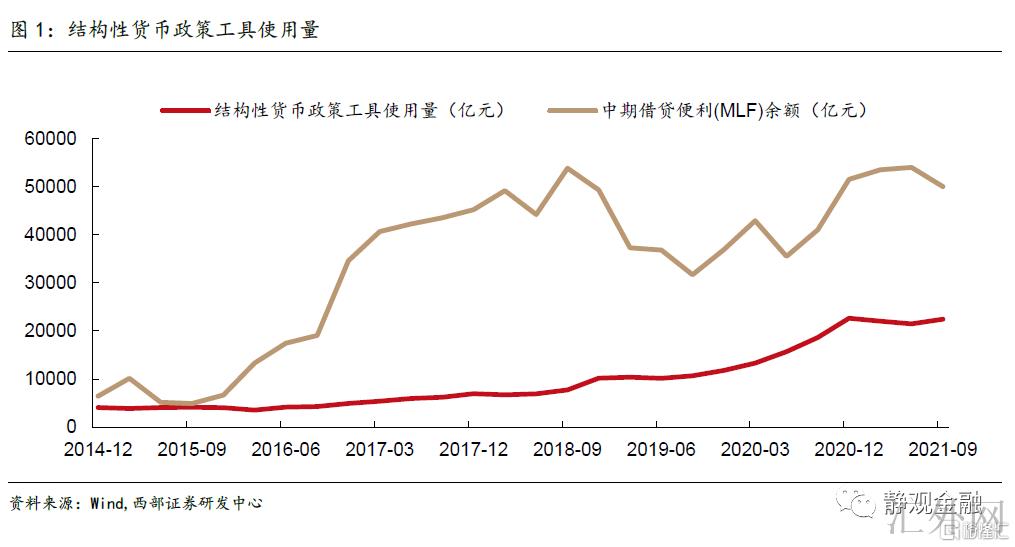

第二,在运用的货币政策工具上,中央银行依旧在反复强调结构性货币政策工具的作用。流行病以来,结构性货币政策工具使用规模迅速上涨。而且可以预计的是,伴随碳减排支持工具、煤炭清洁高效利用再贷款等其余结构性货币政策工具的相继推行,结构性货币政策工具在货币系统中愈发重要。

第三,在通货膨胀困难上,中央银行觉得“通货膨胀阻力总的可控”,而且作为生产国的特性,经济自给能力强,有助于应付输入型通货膨胀。这代表着明年货币政策宽松应当不会承受通货膨胀的掣肘。另外,我们在数据《明年境内CPI若破2.5%,如何影响权益风格?》中表示,明年CPI同比将现回涨,但全年高位大约率仍差于3%。可见,在生产价格指数中枢下探的环境下,明年的通货膨胀事态自身也不将对货币政策形成约束。

第四,在房地产困难上,中央银行表明“当前房地产市场风险总的可控,房地产市场健康发展的态势不会更改。”我们觉得即使“房住不炒”这个定位不会更改,但房地产市场的合理融资需求在边际上已经开始改观。

如何理解形成中央银行调节银行货币创造的长效机制?除此之外,数据里一个重要的表述是:“完善货币提供调控机制,形成中央银行调节银行货币创造的流动性、资本和利率约束的长效机制。”我们理解这个长效机制应当是指结构性货币政策工具的常态化大范围运用。在“先贷后借”操作模式下,结构性货币政策工具可以定向为真正在政策激励的行业贷款的银行定向供应流动性支持。此外,结构性货币政策工具可以通过定向减弱某些行业的贷款利率的方式,达到推升融资需求的情形。

正文

11月19日,中央银行公布2021年第三季度货币政策实施数据,其中包含中央银行对于宏观经济、货币政策、信贷政策等多个市场关注话题的观点。我们选取了其中一部分重要(或者论述方式更改的地方)做了如下梳理:

一、宽货币稳信用(甚至边际宽信用)初见端倪

对于总体货币政策风格,中央银行表明“稳健的货币政策要灵活准确、合理适度,以我为主,稳字当头,把握好政策强度和节奏,处理好经济发展和防范风险的关系,做好跨周期调节,维护经济大局总的稳定,加强经济发展韧性。完善货币提供调控机制,维持流动性合理充足,加强信贷总量上涨的平稳性,维持货币提供量和社会融资范围增速同名义经济增速差不多匹配,维持宏观杠杆率差不多平稳。”

强调的部分是此次数据中新加入的内容,其中“以我为主”许多地是回应了有关明年海外发达经济体货币政策倒向的困难。在数据里,中央银行更是用了专栏(专栏3《发达经济体货币政策调动及应付》)的形式探讨了现在与上一次发达经济体货币政策倒向时情形的不同,发达经济体的政策调动对我们影响有限。我们在以前的数据《Taper将至,跨境资金如何影响人民币汇率》中曾经有类似的结论。“以我为主”代表着明年海外的宏观经济政策改变对我国宏观经济政策的掣肘作用有限。

“做好跨周期调节”及“加强信贷总量上涨的平稳性”则流露出政策倒向的信号。在明年上半年地产和出口下探风险对就业的掣肘或许会显现化的情形下,我们观察到除了对普惠金融、绿色金融等政策激励的方向加大支持强度外,地产有关贷款最近也有所回暖。

二、结构性货币政策工具在货币系统中愈发重要

在运用的货币政策工具上,中央银行依旧在反复强调结构性货币政策工具的作用。“发挥好结构性货币政策工具作用,用好新添3000 亿元支小再贷款额度,支持增长小微企业和个体工商户贷款,实行好两项直达实体经济货币政策工具的缓期工作,用好 2000 亿元再贷款额度支持区域协调发展,落实好碳减排支持工具,设立 2000 亿元支持煤炭清洁高效利用专项再贷款,引导金融机构加大对中小微企业、绿色发展等着重行业和薄弱环节的支持强度。”货币政策实施数据作为唯一一个可以观察结构性货币政策工具使用规模的窗口,对我们理解中央银行流动性的供给情形有愈发重要的作用。

可以目睹流行病以来,结构性货币政策工具的使用规模在迅速上涨。而且可以预计的是,伴随碳减排支持工具、煤炭清洁高效利用再贷款等其余结构性货币政策工具的相继推行,结构性货币政策工具会在货币系统中扮演越来越重要的角色。

三、两个可控:通货膨胀阻力总的可控;地产风险总的可控

在通货膨胀困难上,中央银行觉得“通货膨胀阻力总的可控”,而且作为生产国的特性,经济自给能力强,有助于应付输入型通货膨胀。这代表着明年货币政策宽松应当不会承受通货膨胀的掣肘。我们在数据《明年境内CPI若破2.5%,如何影响权益风格?》中表示,明年CPI同比将现回涨,但全年高位大约率仍差于3%。可见,在生产价格指数中枢下探的环境下,明年的通货膨胀事态自身也不将对货币政策形成约束。

在房地产困难上,中央银行表明“当前房地产市场风险总的可控,房地产市场健康发展的态势不会更改。”我们觉得即使“房住不炒”这个定位不会更改,但房地产市场的合理融资需求在边际上已经开始改观。

总体来说,境内货币政策风格除防风险外,或亦已开始倒向宽货币稳信用(甚至边际宽信用)。

四、如何理解形成中央银行调节银行货币创造的长效机制?

在货币政策实施数据中,一个适合思考的是中央银行有关货币调控机制的表述是:“完善货币提供调控机制,形成中央银行调节银行货币创造的流动性、资本和利率约束的长效机制,加强信贷总量上涨的平稳性,维持货币提供量和社会融资范围增速同名义经济增速差不多匹配。”

我们理解这个长效机制应当是指结构性货币政策工具的常态化大范围运用。

从货币信用系统的角度,银行创造货币一般面对着上述三个约束:流动性(中央银行的存款准备金率需求)、资本(本身资本金)、利率(实体经济的融资需求)。我们熟知的总量型货币政策工具(降准降息)其实均为在放松对于银行创造货币时的约束。比如,降准操作其实减弱了银行对于准备金的需求,从而放松了其承受的流动性约束。但是,当经济体内,结构性困难突出时,总量型货币政策有效性会大打折扣,而结构性政策有利于定向的为银行松绑。

在“先贷后借”该种操作模式下,结构性货币政策工具可以定向为真正在政策激励的行业贷款的银行定向供应流动性支持。比如,流行病以后,伴随支小再贷款使用规模的上升,小型银行从中央银行得到的流动性支持同步上升。伴随碳减排支持工具、煤炭清洁高效利用再贷款等其余结构性货币政策工具的相继推行而且使用规模扩大,由银行系统内由再贷款造成的预案金数量充足多时,甚至有机会显现“再贷款置换MLF”的情形。

此外,结构性货币政策工具可以通过定向减弱某些行业的贷款利率的方式,达到推升融资需求的情形。银行贷款创造存款,需求贷款需求的配合,而贷款需求除了受实体经济情况影响外,很大程度受贷款利率约束。在以前的总量政策下,中央银行只能够通过减弱政策利率的方式去引导银行减弱贷款利率以增长贷款需求。但在当前的系统下,MLF这类中长期的政策利率往往于我国经济的潜在增速挂钩,其调降信号意义过强。而结构性货币政策工具则可以定向的处理融资需求的困难,比如在支小再贷款中,中央银行需求银行给小微企业的贷款利率在5.5%附近。通过报告,我们的确观察到今年迄今,在整个实体经济融资需求有所下滑的情形下,小微企业的融资需求却保持在高点。

当前看来,结构性货币政策工具会在货币政策中扮演越来越重要的角色。

风险提示

(一)中央银行货币政策超预计

(二)房地产下跌超预期