核心看法

整体来说,10月份海外市场流动性中性偏紧。具体看,10月份以来人民币对美元及一篮子货币连续增值,美元指数行情震荡。从利率端来说,10月份以来G7利率有所回涨,其中10月份以来美日欧长端国债利率震荡上涨,期限利差适当走扩。最新的美日欧货币增速适当回调,从中央银行资产负债表看,10月末美日欧中央银行资产负债表范围环比还在扩张。11月4号,美联储发布利率会议,保持联邦基金计划利率在0%-0.25%不变,并显示本月中旬起将每月降低150亿美元的资产买入范围,预期将在2022年中期终结购债,美联储Taper正式落地。然而后面的新闻公布会上鲍威尔强调Taper并没有代表着加息,态度任然较为鸽派。我们觉得伴随经济恢复、通货膨胀上升,各国中央银行货币政策将渐渐回到常态化,事实上我们已经目睹9月份以来除了美联储之外,欧中央银行、英中央银行等一部分海外中央银行纷纷态度货币政策将有所趋紧,G7利率9月份以来连续回涨也反应出海外市场流动性最为宽松的阶段已经结束。

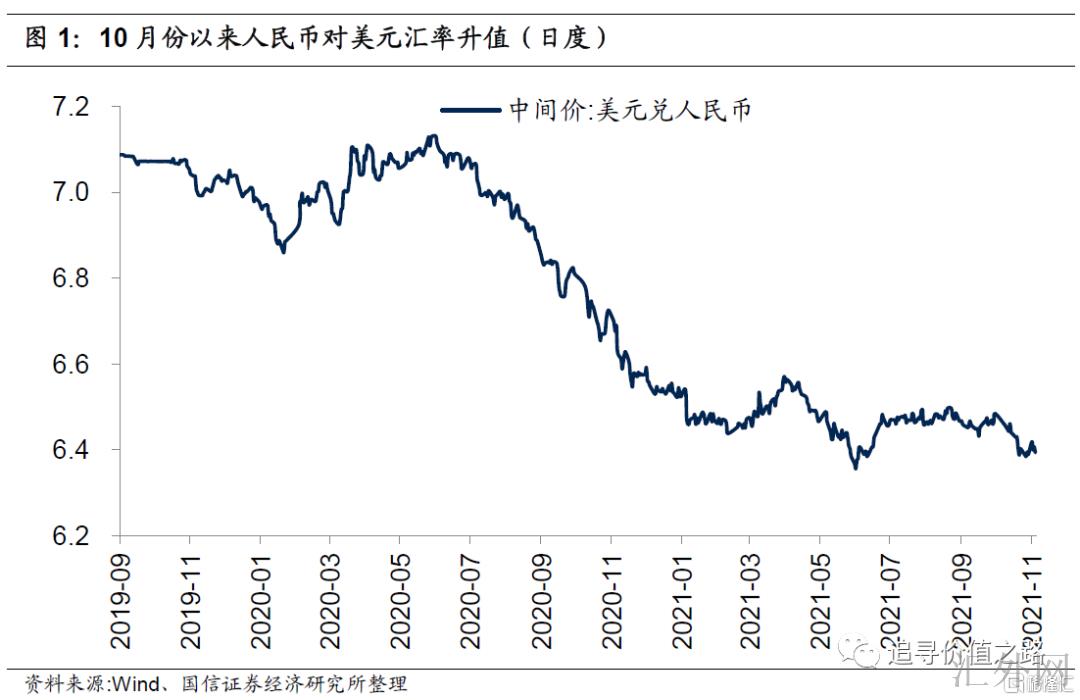

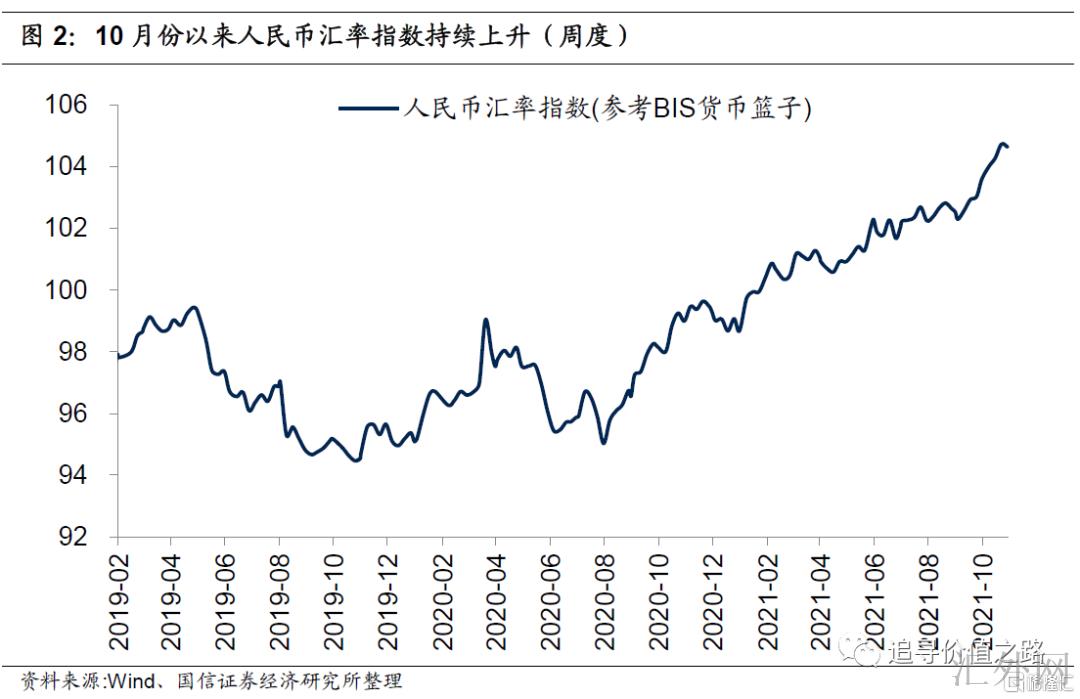

世界汇率:10月份以来人民币汇率指数连续上涨

人民币汇率:10月份以来人民币对美元及一篮子货币还在连续增值。截到11月3号,人民币兑美元汇率中间价报得6.41,上个月平均6.42。人民币汇率指数(参考BIS货币篮子)目前还在连续上涨,截到10月29号报得104.6,9月平均102.9。总的来说,10月份以来人民币对美元及一篮子货币还在连续增值。

美元指数:10月份以来美元指数行情震荡。截到11月3号,DXY美元指数为93.9,10月平都是94.0,总的来说,10月份以来美元指数行情震荡。从改变趋势来说,去年流行病暴发以来,美联储执行了十分宽松的货币政策,致使美元指数显现了趋势下探,今年上半年我们目睹在经济恢复、通货膨胀持续上涨的环境下,美联储事实态度任然多转鸽派,所以美元指数总的行情较为震荡。11月4号,美联储发布利率会议,保持联邦基金计划利率在0%-0.25%不变,并显示本月中旬起将每月降低150亿美元的资产买入范围,预期将在2022年中期终结购债,Taper正式落地。然而后面的新闻公布会上鲍威尔强调Taper并没有代表着加息,态度任然较为鸽派。

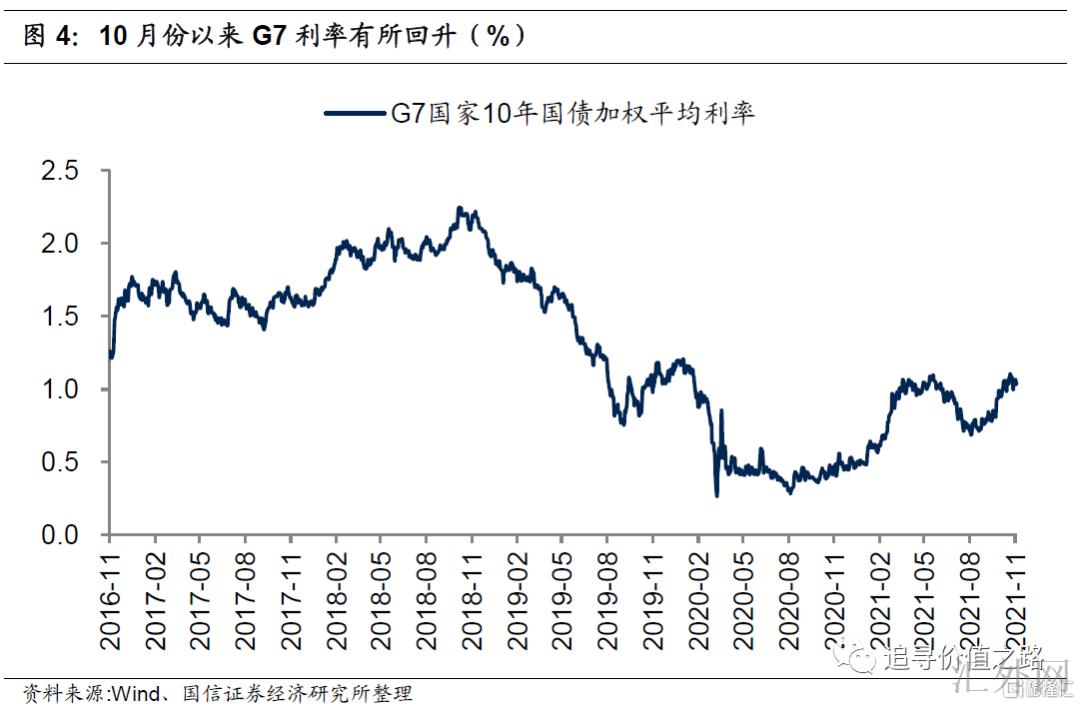

债券市场:10月份以来G7利率有所回涨

G7国家十年期国债加权平均利率:该利率是以G7国家的国内生产总值为权重计算十年期国债加权平均收益率。截到11月3号,G7国家十年期国债加权平均利率为1.05%,上个月平都是1.03%。从改变趋势看,世界加权平均利率在2018年11月份高达高位后开始趋势下探,而2019年10月份开始显现了阶段性的回弹,然而去年受流行病影响,2020年1月下旬以来G7加权利率再次大幅下探,而去年下半年来伴随经济恢复持续加深,G7利率也开始自底部震荡回涨,在今年二季度末高达阶段性高位后G7利率开始回调,然而9月份以来伴随美联储、欧中央银行等一部分海外中央银行态度货币政策将有所趋紧,G7利率同样有所回涨。

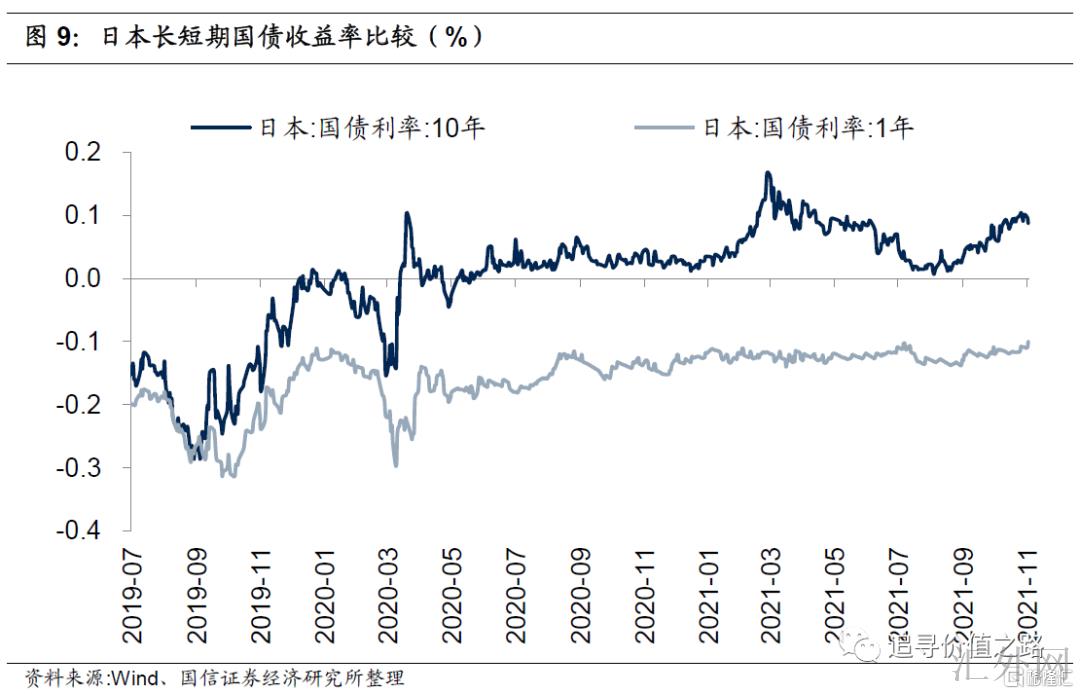

长短时间国债利率:10月份以来美日欧长端国债利率震荡上涨,期限利差适当走扩。截到11月3号,美国10年期国债利率为1.60%,1年期国债利率为0.17%,利差1.43%。德国10年期债券利率-0.24%,1年期债券利率-0.73%,利差0.49%。日本10年期债券利率0.09%,1年期债券利率-0.10%,利差0.19%。从趋势上来说,去年1月份以来,受流行病打击以及各国执行大幅宽松的政策刺激,美日欧三个国家长短端利率大幅下探,去年末以来,各国短端利率差不多走平,且目前还在低点,长端国债利率行情较为震荡,然而伴随世界经济的持续恢复,各国长端利率总的呈震荡上涨态势。

中央银行资产负债表:9月份美日欧货币增速适当回调

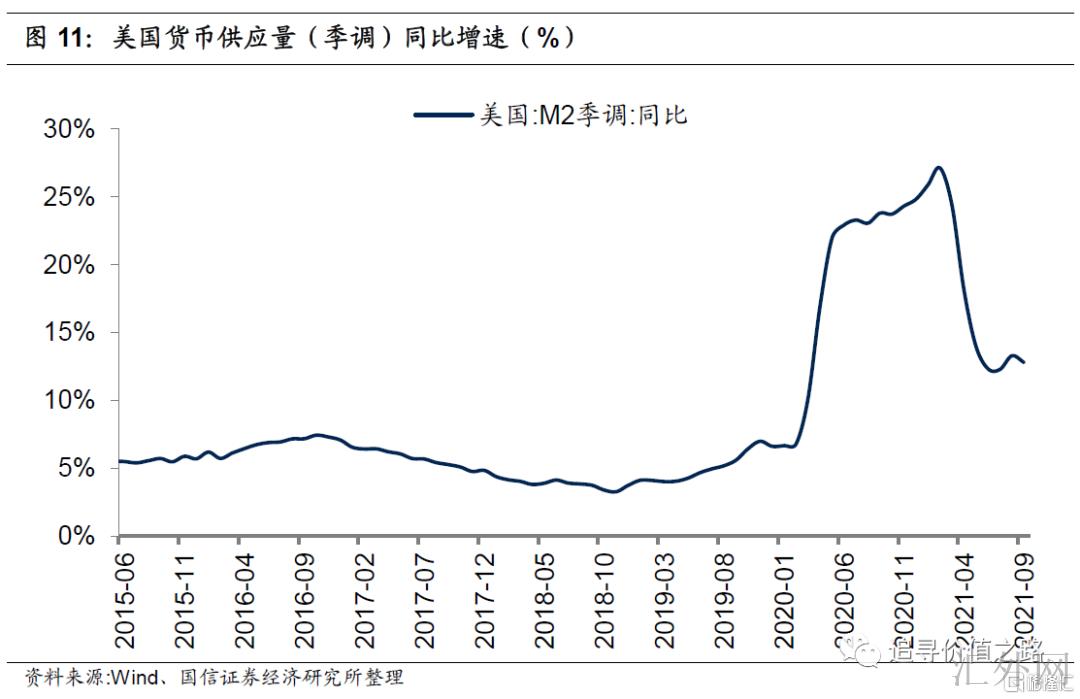

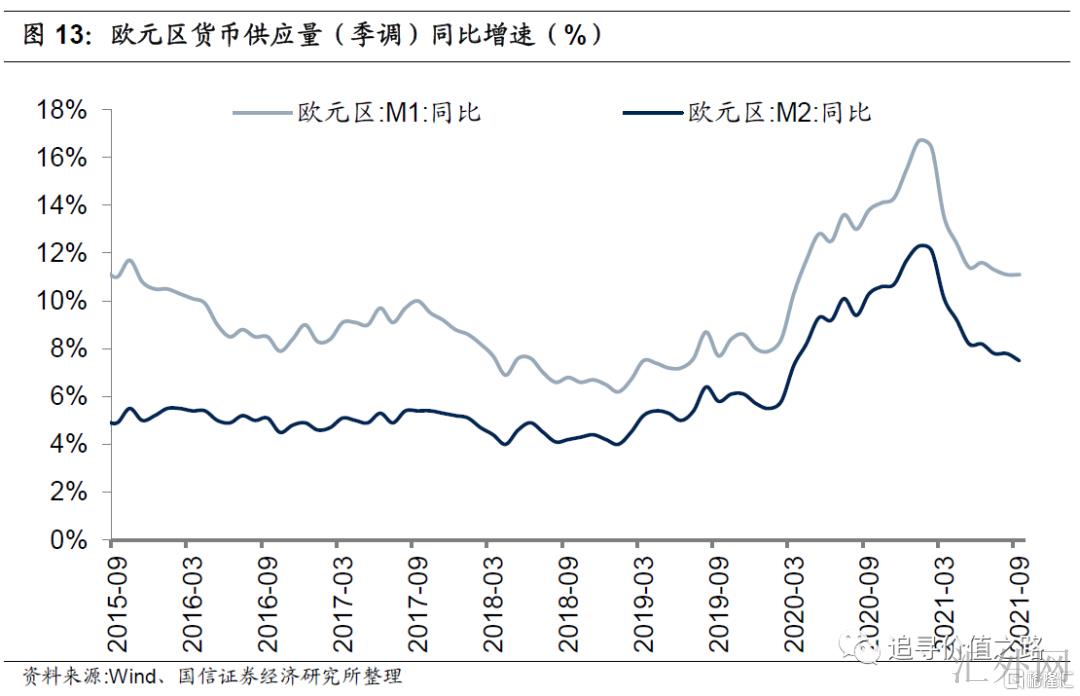

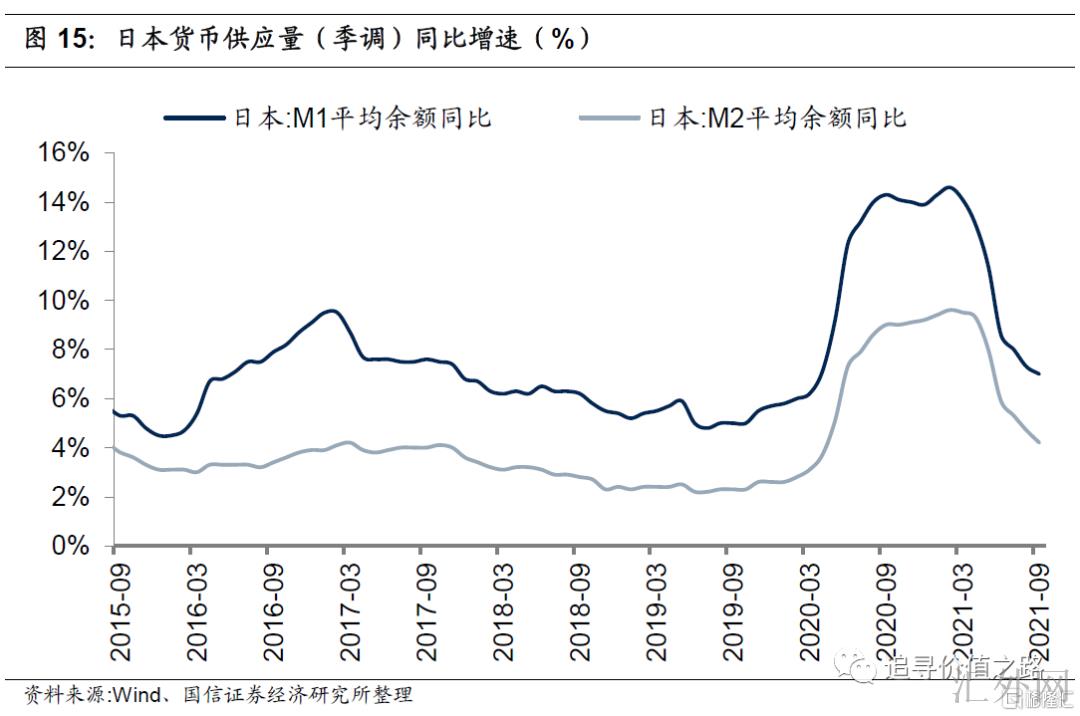

货币提供量同比增速:9月份美日欧货币增速适当回调。具体来说,美国9月广义货币提供量(M2)同比增速12.8%,对比8月份回调0.5%;欧元区9月狭义货币提供量(M1)同比增速11.1%,广义货币提供量(M2)同比增速7.5%,对比8月份分别下滑0.0%和0.3%;日本9月狭义货币提供量(M1)平均余额同比增速7.0%,广义货币提供量(M2)平均余额同比增速4.2%,对比8月份分别下滑0.3%和0.5%。

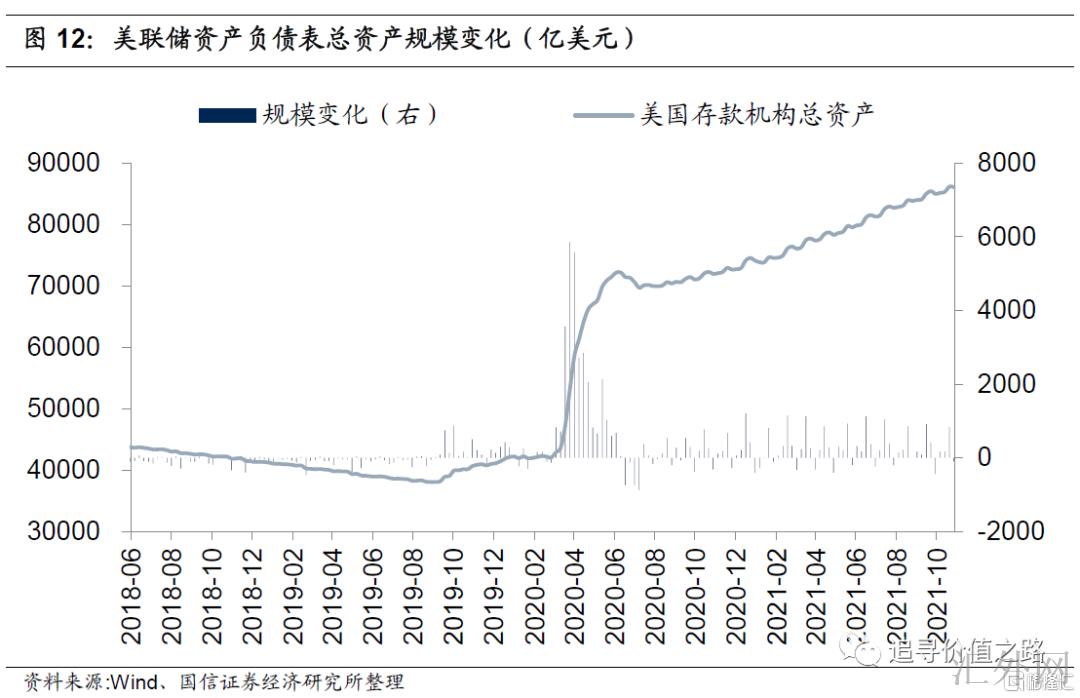

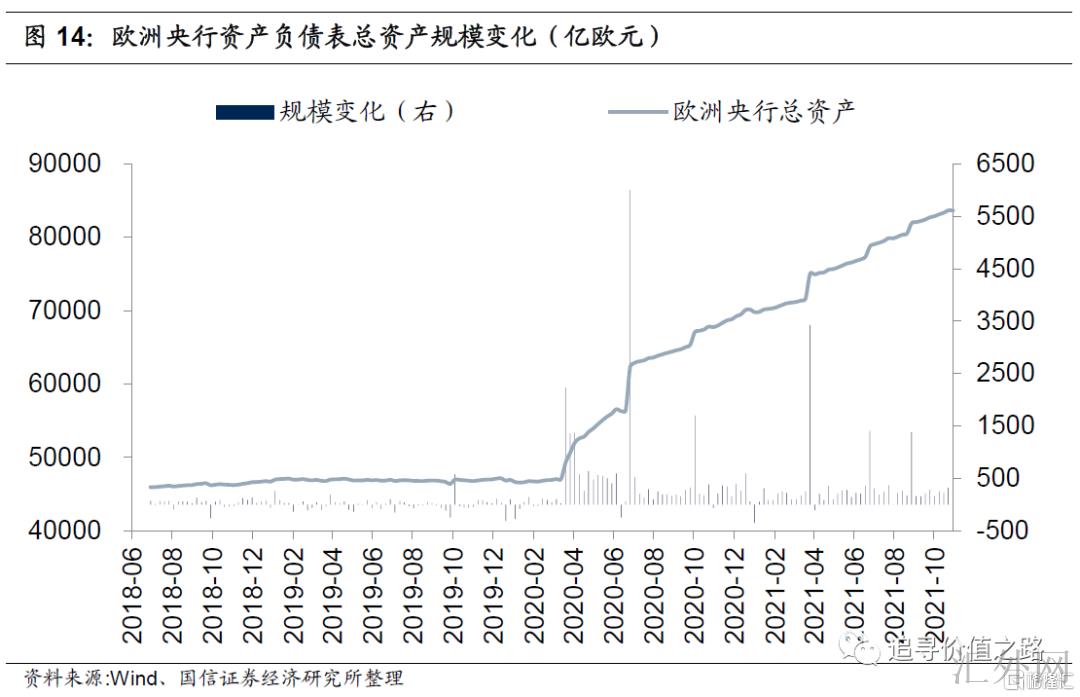

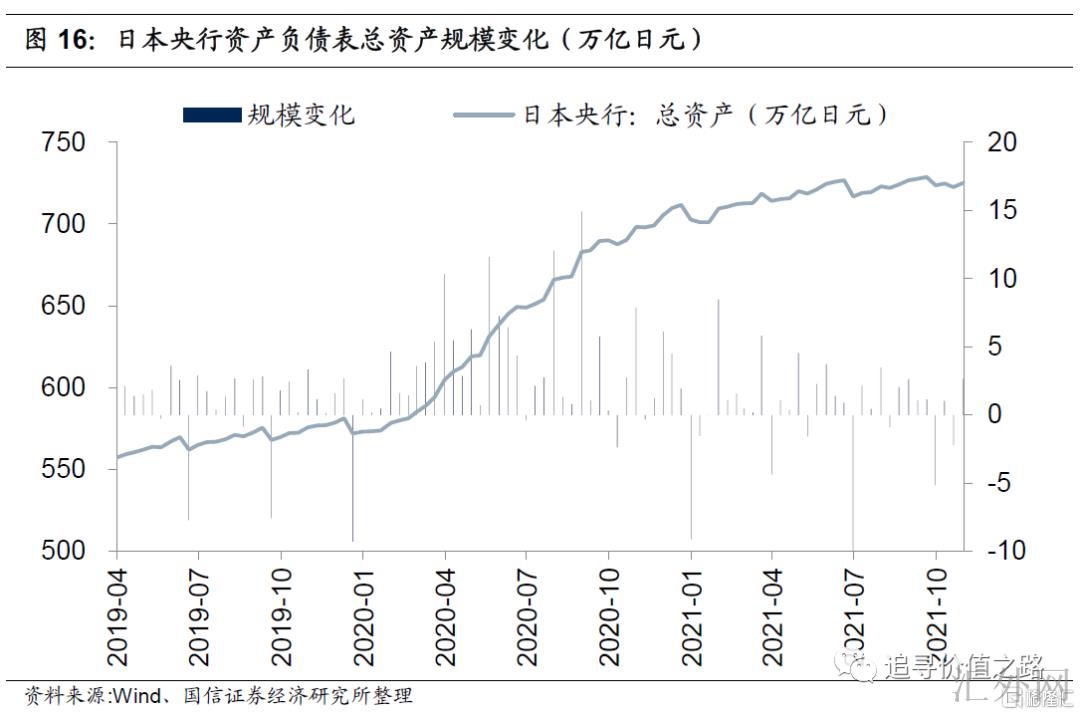

中央银行资产负债表:10月末美日欧中央银行资产负债表范围环比还在扩张。从改变趋势来说,去年冠状流行病暴发以来,美日欧中央银行资产范围纷纷开放新一次扩张,目前看美日欧中央银行资产负债表范围扩张速度虽有减缓,但任然处在扩张的通道中。

风险提示:历史经验不代表将来,经济增速下探,通货膨胀胜过预计