核心看法

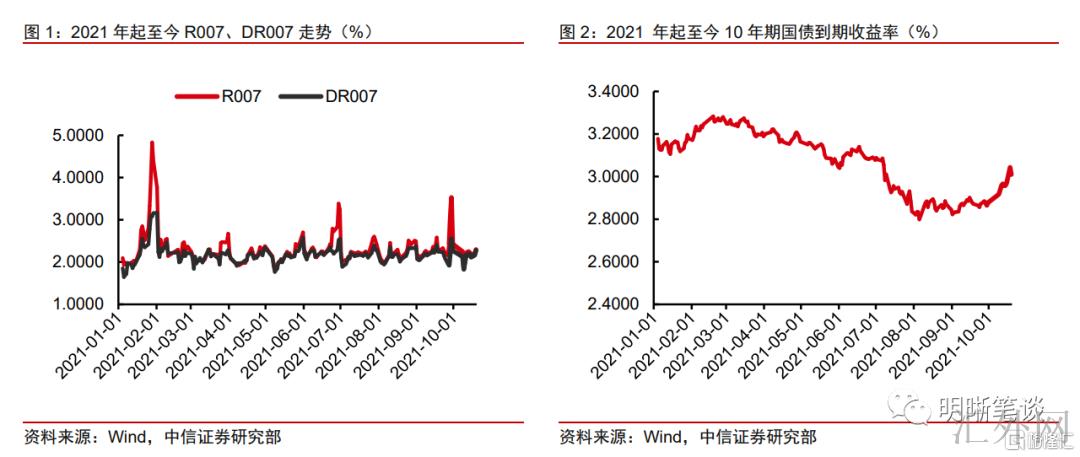

回顾10月月内资金面行情,整体上保持震荡,在稳定跨季后持续维持总体均衡的状态,资金利率中枢适当上涨。10年期国债收益率则显著上涨,击穿3.0%转折点位。进入四季度,地方债供给连续增速,MLF到期阻力马上高达全年最高位,但11月财政开支也将加大强度。经测算,完全消除MLF以及逆回购到期的原因,流动性并无空缺。较大范围的MLF到期阻力让市场又一次关注中央银行会不会“二次降准”,但我们分析机会不高。

如何看待政府债供给:供给阻力连续存在。对比预算实施进程,地方债已显著提速,后续阻力较小,而国债承受11月到期量较大的影响,预期供给阻力也会保持至年末。国债层面,预期供给增长,但受制于到期范围较大,11月净融资额或许在3000亿元附近。地方债层面,10月专项债的净融资已经显著提速,预期11月继续会维持,净融资额或许高达4500-7000亿元。总的来说,政府债净融资会对资金面形成较大阻力。

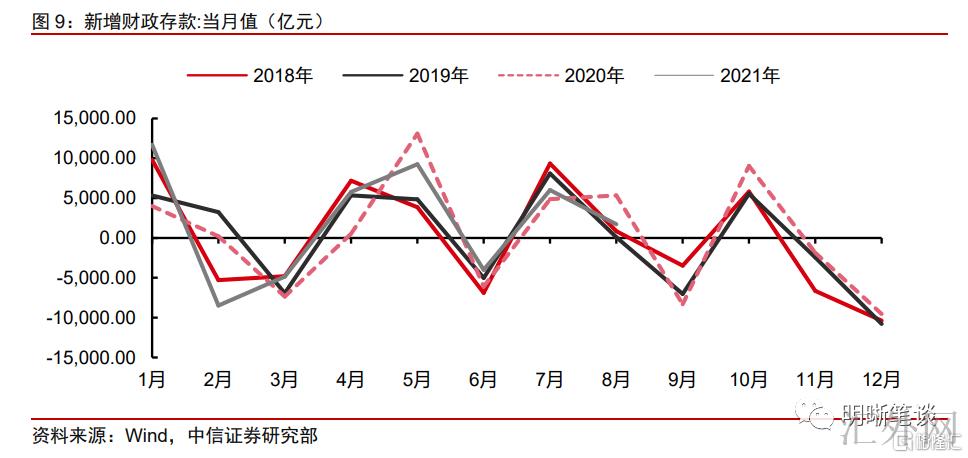

如何看待财政收支:开支强度放大对冲资金阻力。公共财政季节性规律显著,但四季度财政开支强度恐会加大,一定程度上减轻资金阻力。参考国家财政与政府性基金的预算数与最新发布的9月实施情形,后续仍有较大的实施阻力。政府强调乐观的财政政策要提高政策效能,在跨周期调节的思路下,结合收入部分情形,我们预期11月财政收支差额(不斟酌政府债净融资)整体或许高达-17000亿元,一定程度上减小流动性空缺。

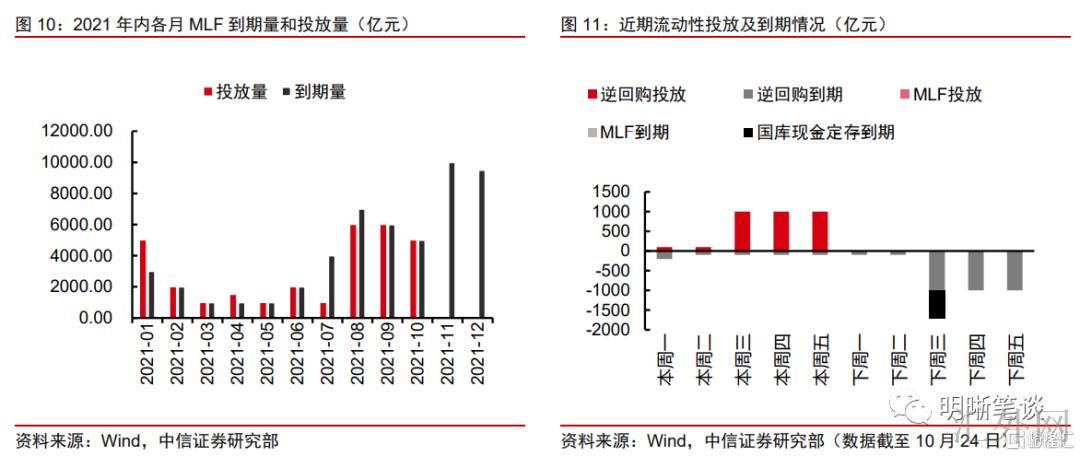

如何看待中央银行操作:逆回购到期阻力较大,但变数较小。中央银行10月开展5000亿元MLF操作,完全对冲到期量,中下旬扩大逆回购投放范围,预期11月初会有适当的资金回笼阻力。不对中央银行流动性投放做如果、只斟酌资金到期情形下,11月MLF到期余额为10000亿元,为年内最高值。另外,10月20号起中央银行展开1000亿元7日逆回购,进而呵护资金面稳定跨月。相应地,进入11月后逆回购到期会为流动性导致适当的阻力。但市场差不多已经形成预计,所以预期在资金面情绪层面不会有太大的震荡。

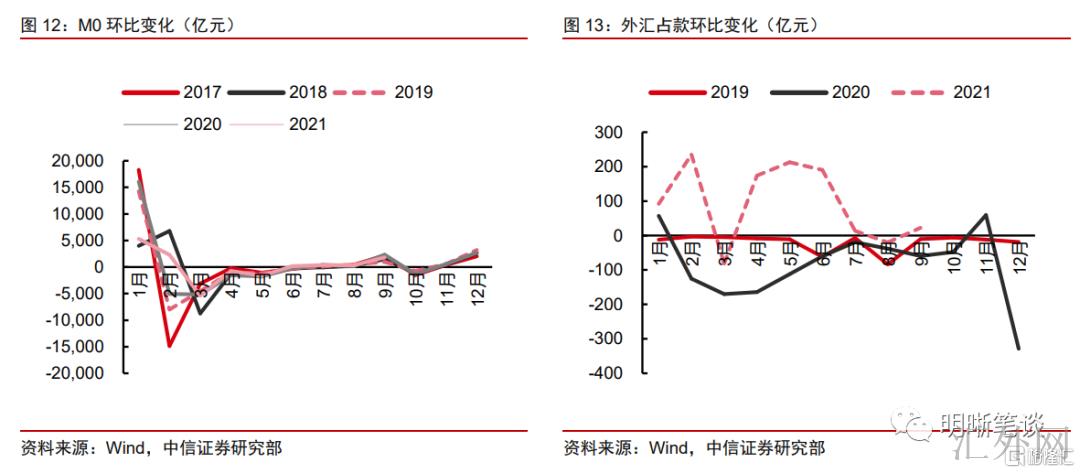

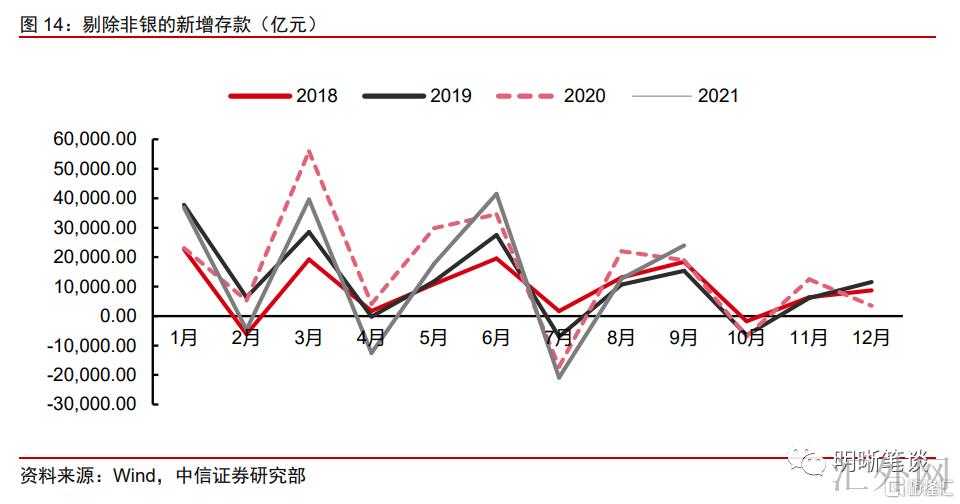

如何看待其余原因:缴准阻力微增。流通中的现金M0具有很强的季节性,除了重要节日外,年内差不多震荡不大,2018、2019和2020年的11月,M0平均增长500亿元。同样的,参考2018-2020年同期情形,11月份扣除非银同业存款的人民币存款一般增长9000亿元,如果平均法定存款准备金率仍为8.9%,则法定存款准备金将增长约800亿元,扩大了流动性空缺,但整体影响较小。

11月降准几率不高:当月流动性空缺并无太大威胁。但是较大范围的MLF到期阻力也令市场又一次关注中央银行会不会执行“二次降准”,但我们觉得机会不高,首要有下方三层考量:①流动性空缺不大,降准必要性减弱;②当前中央银行灵活运用中期借贷便利、公开市场操作等工具呵护资金面,对于降准工具的需求下滑;③内外部经济环境制衡货币政策宽松。此外,即使中央银行实施“二次降准”,资金面恐怕也不会大幅宽松。

后市前景:完全消除MLF以及逆回购到期的原因,流动性并无空缺。顾虑到资金面阻力较小、中央银行灵活运用公开市场操作等工具的区域大、内外部经济环境制衡货币政策宽松,11月降准几率不高,即使中央银行实施“二次降准”,资金面也难现大幅宽松。再斟酌财政发力和宽信用政策将形成后续政策组合,长债利率仍存向上调整风险。从当前来说,市场仍处在总体震荡的阶段,我们觉得十年国债到期收益率或许环绕3.0%水平震荡。

正文

10月马上终结,回顾月内资金面行情,整体上保持震荡,在稳定跨季后持续维持总体均衡的状态,资金利率中枢适当上涨。10年期国债收益率则显著上涨,击穿3.0%转折点位。进入四季度,地方债供给连续增速,MLF到期阻力马上高达全年最高位,但11月财政开支也将加大强度。那么11月流动性空缺情形如何?为何我们觉得当前降准必要性减弱?这些困难及看法将于下文执行细节探讨。

流动性空缺观测

政府债券:供给阻力连续存在

对比预算实施进程,地方债已显著提速,后续阻力较小,而国债承受11月到期量较大的影响,预期供给阻力也会保持至年末。从今年政府债券融资情形看,前期发行整体节奏差于同期,然而9月迄今政府债发行开始提速,而且有希望维持这一态势,11月预期政府债整体净融资可以高达7500亿元,对资金面形成较大阻力。

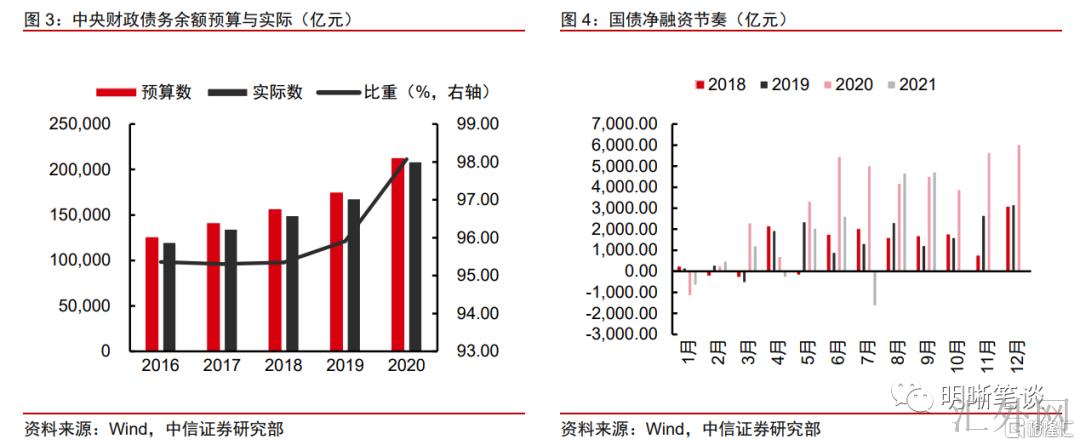

国债层面,预期供给增长,但受制于到期范围较大,11月净融资额或许在3000亿元附近。依据第四季度国债的发行规划,11月将新发10年期国债,续发1、2、3、5、7、30年期国债;另外也会于11月10号发行3年期和5年期凭证式积蓄国债,贴现式国债将发行6只,其中4只期限为91日,2只为182日。如果11月的1、2、3、5、7、10年期国债发行量为700亿元,30年期长期限国债发行量为300亿元,贴现国债保持平均500亿元发行量,我们预期11月国债总发行额在7500亿元附近。顾虑到4957亿元的国债总偿还量,11月国债预期净融资额为2500亿元。再用其他方式计算:我们曾在数据《债券市场启明系列20210930——10月流动性前景》中分析,参照今年国债余额限额和历史发行情形,四季度需求新添国债约12000亿元才可完成全年发行规划。但是截到10月22号,10月国债净融资量不足1000亿元,后续11月和12月发行阻力放大,假使依照发行规划的余额对11、12月执行平均计算,11月国债净融资量需高达约3500亿元,而同期总体应的国债发行量将令接差不多9000亿元,单期国债发行阻力总体过大。所以综合分析,预期11月国债单期发行额将令适度向上调整,全月发行量约为8000亿元、净融资额约为3000亿元。

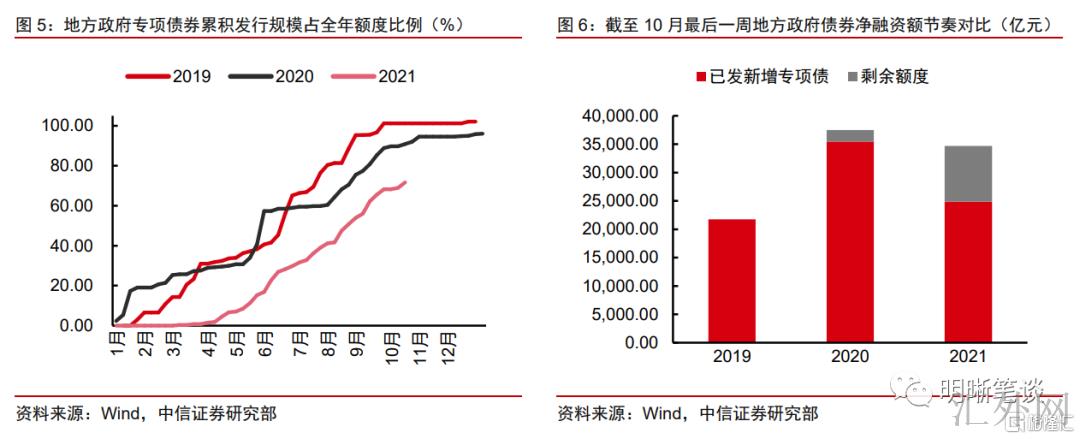

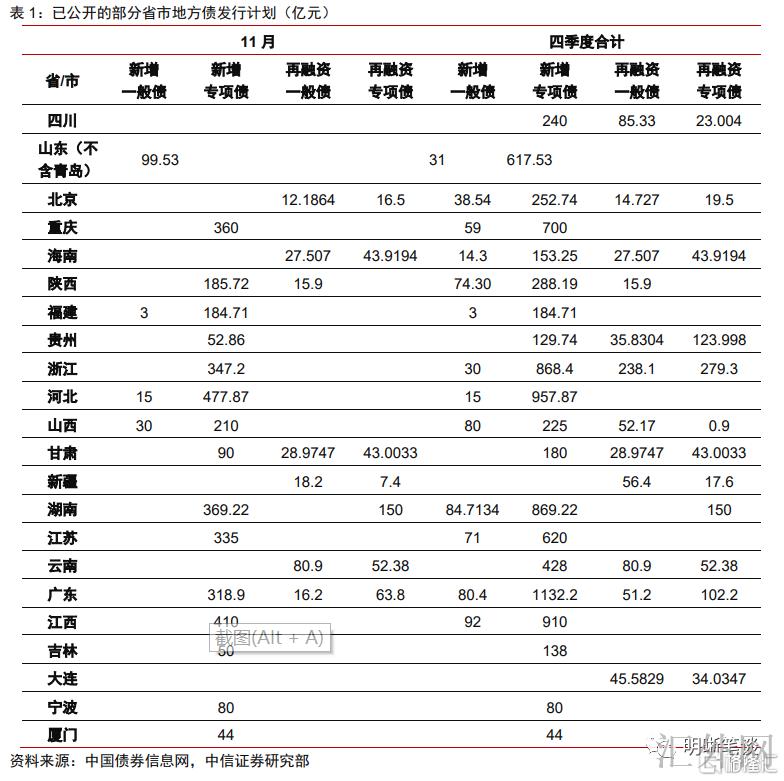

地方债层面,10月专项债的净融资已经显著提速,预期11月继续会维持,净融资额或许高达4500亿元。从7月30号中央政治局会议清晰提议合理把握预算内投资和地方政府债券发行进程,助推今年末明年初形成实物工作量后,地方专项债发行开始提速。截到10月24号,多地已经公布了10月的地方债发行规划,依据规划,10月新添地方专项债和一般债合计约3600亿元,顾虑到部分地方政府债券发行规划仍未披露,数据统计并没有全面,尤其是部分发行大省,如安徽暂未发布发行规划,所以我们觉得最终地方债净融资范围在4500亿元左右。适合注意的是,证券时报网发文表明,据央视新闻22日消息,财政部有关主管在公布会上表明,2021年新添专项债券额度将尽量在11月末前发行完毕,从这一计划结合目前的余下情形来说,地方债净融资额或许会上涨到7000亿元。

财政收支:开支强度放大

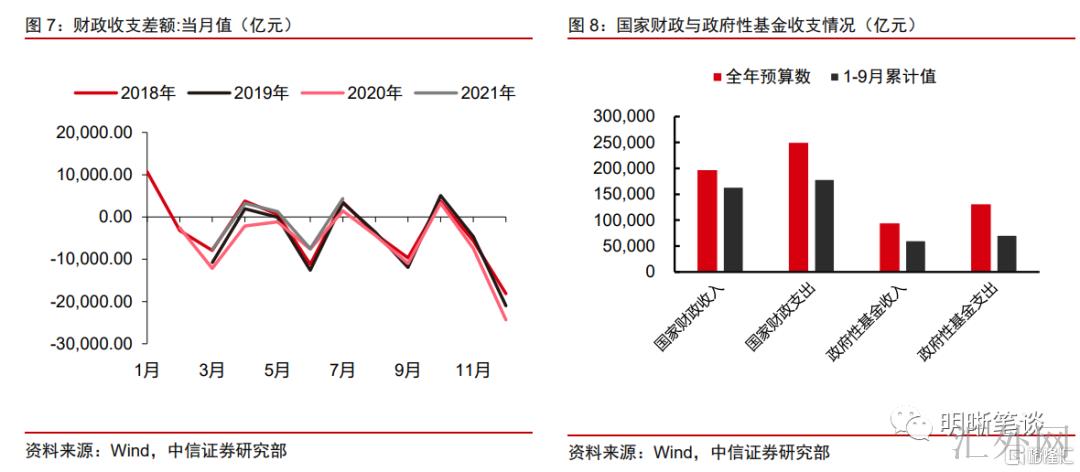

公共财政季节性规律显著,季初月往往“收大于支”,季末月则正相反,但四季度财政开支强度恐会加大,11月预期开支强度将好于往年同期。参考国家财政与政府性基金的预算数与最新发布的9月实施情形,我们预期后续仍有较大的实施阻力。10-12月国家财政开支较预算仍余7.1万亿元,政府性基金开支额度仍余4.7万亿。政府强调乐观的财政政策要提高政策效能,在跨周期调节的思路下,结合收入部分情形,我们预期10月财政收支差额(不斟酌政府债净融资)整体或许高达-17000亿元,一定程度上减小流动性空缺。

财政开支强度加大,向市场放出适当的资金,顾虑到政府债融资情形,预期政府存款将降低9500亿元。从季节性规律看,11月财政存款往往会降低,2018-2020年同期新添财政存款震荡较大,2018年高达-6643亿元,而2020年仅-1857亿元,首要受政府债融资影响。结合前文对于收入开支的分析,配合政府债净融资的范围较大,今年政府存款的削减程度或许较平均水准有所扩大。综上,预期政府存款在11月将向市场投放流动性的,包含财政收支(预期-17000亿)、政府债券净融资(预期7500亿),总的或许对流动性空缺供应9500亿元支持。

中央银行操作:逆回购到期阻力较大,但变数较小

中央银行10月开展5000亿元MLF操作,完全对冲到期量,中下旬扩大逆回购投放范围,预期11月初会有适当的资金回笼阻力。10月MLF操作保持9月的等额续作,保持中长期流动性差不多平稳。不对中央银行流动性投放做如果、只斟酌资金到期情形下,11月MLF到期余额为10000亿元,为年内最高值。另外,10月20号起中央银行展开1000亿元7日逆回购,每日净投放900亿元,参考以往月底逆回购投放情形,预期这一操作将保持至月末,进而呵护资金面稳定跨月。相应地,进入11月后逆回购到期会为流动性导致适当的阻力。但受于这一模式市场差不多已经形成了预计,所以预期在资金面情绪层面不会有太大的震荡,各种金融机构还将合理规划安排资金的融入与融出。

其余原因:缴准阻力微增

流通中现金的改变较为平稳,法定存款准备金或许随存款下跌而降低。今年迄今外汇占款震荡程度加大,人民币汇率双向震荡的过程中,对流动性导致适当的扰动,但进入下半年后,震荡有所降低。流通中的现金M0具有很强的季节性,一般在重要节日(首要是春节)受于居民有取现需求,所以M0会增长、流动性缩紧,节后又会复苏,年内差不多震荡不大,2018、2019和2020年的11月,M0平均增长500亿元。同样的,参考2018-2020年同期情形,11月份扣除非银同业存款的人民币存款一般增长9000亿元,如果平均法定存款准备金率仍为8.9%,则预期法定存款准备金将增长约800亿元,扩大了流动性空缺,但整体影响较小。

分析11月降准几率不高

11月财政对于流动性并无太大威胁,甚至较高的财政开支对于资金面形成适当的支持。但是较大范围的MLF到期阻力也令市场又一次关注中央银行会不会执行“二次降准”,但我们觉得机会不高,首要有下方三层考量:

第一,流动性空缺不大,降准必要性减弱。9月国务院政策例行吹风会上,中央银行态度“并没有存在很大的基础货币空缺”、“今后几个月流动性供求将维持差不多平衡”。我们测算,在不斟酌MLF和逆回购到期的前提下,流动性并没有存在较大的空缺,对于资金面的预计显著优于10月,既然面对10月的窗口阻力,中央银行都没有选择执行降准的方式给予应付,那么11月财政开支加大,资金面转好,降准的机会性也更深一步减弱。

第二,当前中央银行灵活运用中期借贷便利、公开市场操作等工具呵护资金面,对于降准工具的需求下滑。人民银行货币政策司司长孙国峰在第三季度金融数据统计新闻公布会上表明,对于政府债券发行和税收缴款以及MLF到期等阶段性影响要素,人民银行将综合斟酌流动性情况、金融机构需求等情形,灵活运用中期借贷便利、公开市场操作等多类货币政策工具,适时适度投放不同期限流动性,熨平短时间震荡,满足金融机构正确的资金需求,维持流动性合理充足。

第三,内外部经济环境制衡货币政策宽松。高通货膨胀致使的结构性分裂已经渐渐外显,下游产业的成本阻力在上涨,恐会在一定程度上降低经济上涨量能。基数效应和工业品价格高点运行恐会致使四季度生产价格指数同比保持高点运行,目前境内经济增速面对一确定探阻力,但境内通货膨胀处在高点且存在传播扩散的风险、美联储Taper talk箭在弦上,境内货币政策持续宽松的区域受限。

此外,即使中央银行实施“二次降准”,资金面恐怕也不会大幅宽松。一般来看,降准可以增长商业银行资金融出能力,但同样也存在一部分原因会“障碍”资金利率的下探,比如7月15号降准落地前后中央银行回笼了较多准备金(7月、8月共计回笼超1万亿元货币政策工具),资金利率中枢事实上仍未走跌。顾虑到中央银行的计划在于维持流动性合理充足,我们觉得,即使通过降准来取代其余货币政策工具,最终还将形成等效结果,总的上保持资黄金价格格平稳,市场利率环绕政策利率左右震荡。

后市前景

后市前景:11月资金面预期将得到5500-8000亿元投放支持(不斟酌MLF和逆回购到期),货币政策更深一步宽松的必要性不强,降准几率不高。①地方债融资节奏提速显著,国债也面对较大的净融资阻力,预期政府债整体净融资范围高达7500-10000亿元;②参考公共财政和政府性基金收支预算数,预期11月财政层面收支差额-17000亿元;③外汇占款与流通中的现金变动情形较小,对流动性空缺的影响有限,参考往年情形,预期导致空缺约500亿元;④预期10月扣除非银的人民币存款增长9000亿元,如果平均法定存款准备金率仍为8.9%,则法准增长导致800亿元流动性空缺。综上,完全消除MLF以及逆回购到期的原因,流动性并无空缺。顾虑到资金面阻力较小、中央银行灵活运用公开市场操作等工具的区域大、内外部经济环境制衡货币政策宽松,我们觉得11月降准几率不高,即使中央银行实施“二次降准”,资金面也难现大幅宽松。再斟酌财政发力和宽信用政策将形成后续政策组合,长债利率仍存向上调整风险。从当前来说,市场仍处在总体震荡的阶段,我们觉得十年国债到期收益率或许环绕3.0%水平震荡。

资金面市场回顾

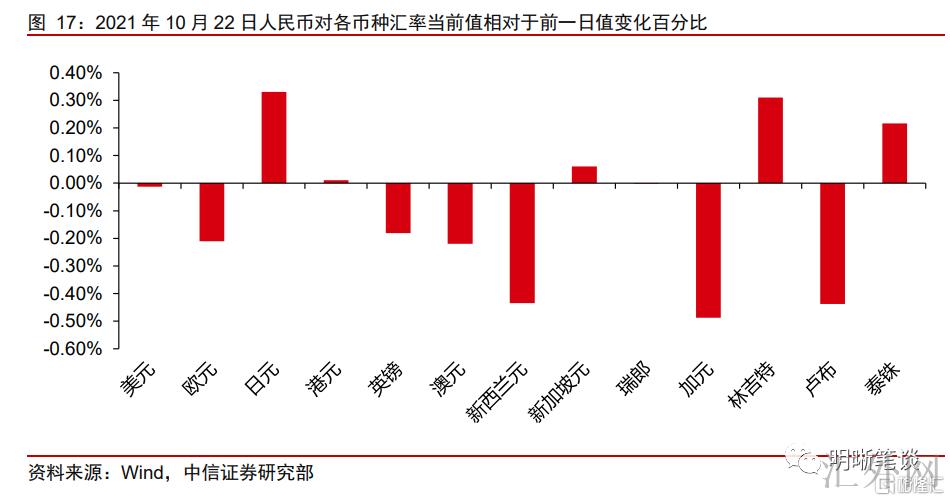

2021年10月22号,银存间质押式回购加权利率全面下探,隔夜、7日、14日、21日和1个月分别变动了-0.54bp、-4.43bps、-0.40bp、-3.18bsp和-8.37bps到1.67%、1.98%、2.43%、2.41%和2.50%。国债到期收益率大体上涨,1年、3年、5年、10年分别变动-0.99bp、0.31bp、1.37bps、2.51bps到2.35%、2.66%、2.85%、2.99%。10月22号上证综指下挫0.34%到3,582.60,深证成指上升0.33%到14,492.82,创业板指上升0.17%到3,284.91。

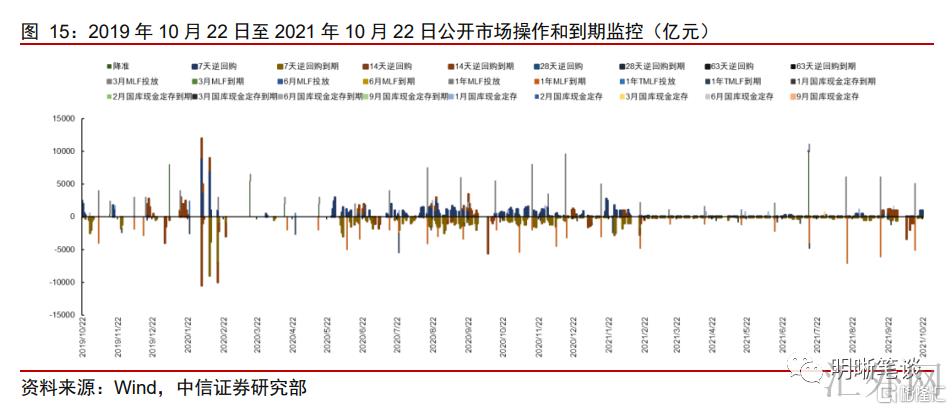

中央银行声明称,为维护银行系统流动性合理充足,10月18号以利率招标方式开展了100亿元7日期逆回购操作。今日中央银行公开市场开展100亿元7日期逆回购操作,有200亿元逆回购到期,达到流动性净回笼100亿元。另外,本星期二至星期五共有400亿元逆回购到期。

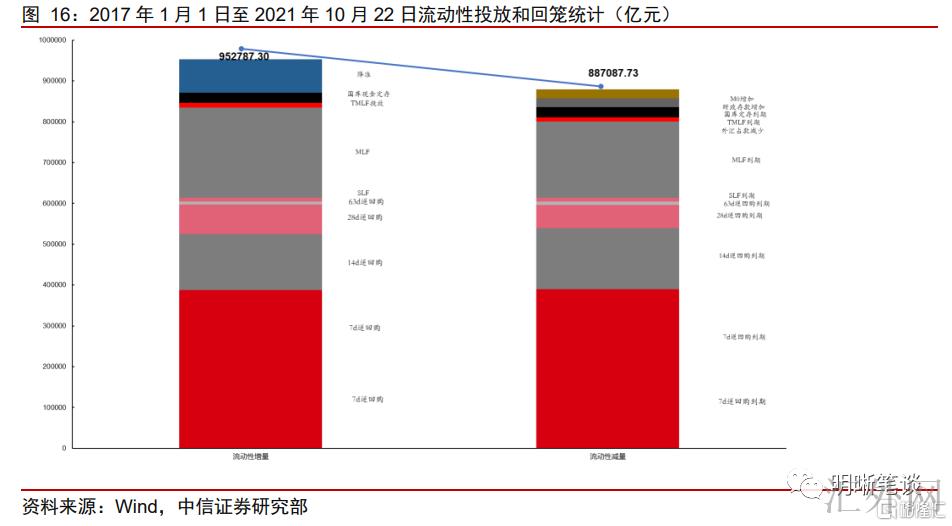

【流动性动态监测】我们对市场流动性情形执行追踪,观测2017年开年来迄今流动性的“投与收”。增量层面,我们依据逆回购、SLF、MLF等中央银行公开市场操作、国库现金定存等范围计算总投放量;减量层面,我们依据2020年12月对比2016年12月M0总计增长16010.66亿元,外汇占款总计下滑8117.16亿元、财政存款总计增长9868.66亿元,粗略预期通过居民取现、外占下滑和税收流失的流动性,并斟酌公开市场操作到期情形,计算每日流动性降低总量。同期,我们对公开市场操作到期情形执行监控。