摘要

问题一:测算9月底超储率较8月显著上涨,为何10月国庆假期后面流动性并没有松?依据金融机构资产负债表报告,我们测算9月底超储率约1.4%,较8月底上涨约0.6个百分点。测算原理是利用准备金存款除以需缴准的存款,计算出准备金率,在法定准备金率不调动的情形下,准备金率的环比变动首要是超储率的环比变动。流动性并没有特别宽松的原因在于,中央银行投放了8400亿元14日逆回购帮助机构跨季,这些资金在10月8-14日阶段已经到期。

问题二:9月迄今中央银行逆回购频繁放量,与中央银行不存在很大的基础货币空缺的表述,能否看似矛盾,如何理解?观察到9月迄今,中央银行逆回购单日投放量频繁升到1000亿元甚至更高水平,指向货币市场或许存在临时性资金空缺。总量方面,四季度余下国债和地方债待发金额较大,同期财政开支余下额度也较大,两者冲抵后面,财政原因在总量方面导致的资金空缺不大。但在税期(月中)、跨季、政府债发行量较大的时点,存在临时性资金空缺,因此中央银行投放逆回购对冲。

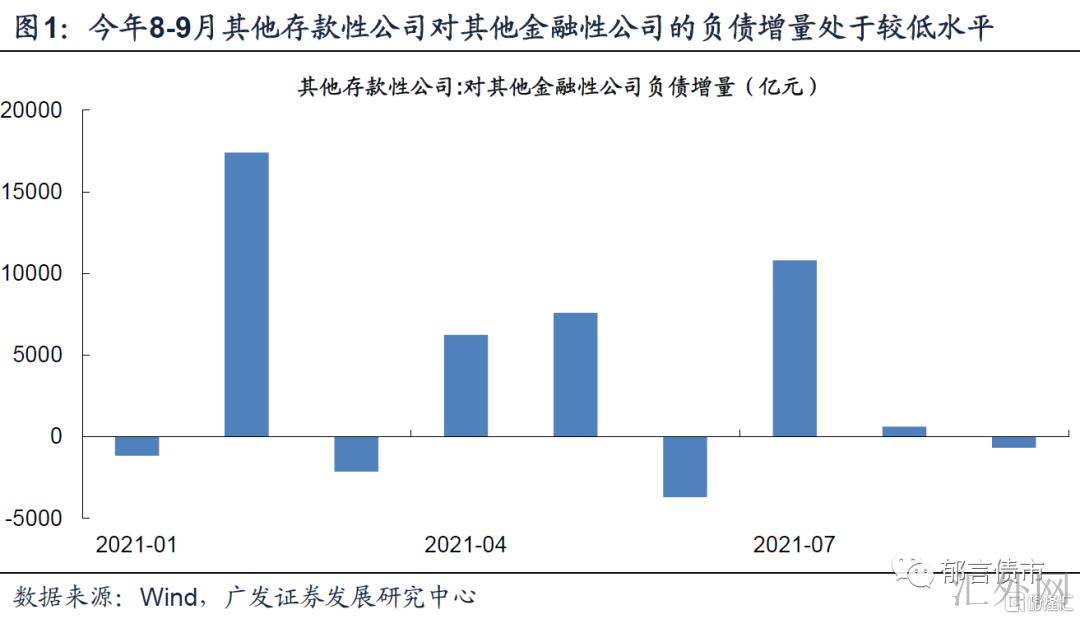

问题三:为何货币市场对中央银行投放的依靠度在上涨?原因或许在于非银金融机构向银行输送的资金在降低。从其余存款性公司对其余金融性公司的负债来说,今年前三季度增长3.5万亿元。而今年8月和9月其余存款性公司对其余金融性公司的负债增量分别+616亿元、-666亿元,显著差于4月、5月和7月。

R007、存单利率中枢稳定,代表着长端利率调动空间或许总体有限。最近降准、降息等宽货币预计有所遇冷,宽信用预计回暖,长端利率显现阶段上涨。而中央银行增长逆回购投放,保持流动性合理充足,这代表着资金面或许显现短时震荡,但不至于连续收敛。本星期五地方债发行量较大,以及下周税期,中央银行或许还将通过投放逆回购执行对冲。我们预期资金面有希望保持稳定,短端利率中枢平稳,则加杠杆套息收益总体可控,长端利率上涨空间也有限。

核心如果风险。境内政策显现超预计调动。

2021年10月20号,中央银行声明“为对冲税期、政府债券发行缴款等原因的影响,维护银行系统流动性合理充足”,投放1000亿元逆回购。这也是今年春节假期后面,中央银行公开市场操作声明罕见提到“对冲税期、政府债发行缴款”,如何看待其对利率的影响?

1

1000亿元逆回购,对三个困难的理解

困难一:测算9月底超储率较8月显著上涨,为何10月国庆假期后面流动性并没有松?依据金融机构资产负债表报告执行测算,9月底超储率约1.4%,较8月底的0.8%上涨约0.6个百分点。测算原理是利用准备金存款除以需缴准的存款,计算出准备金率,在法定准备金率不调动的情形下,准备金率的环比变动首要是超储率的环比变动。但截到10月20号,仅10月9号隔夜利率差于2%,资金面仍未显著转松。

这后面的原因在于,中央银行投放了8400亿元14日逆回购帮助机构跨季,这些资金在10月8-14日阶段已经相继到期。我们观察超标准备金存量,9月底约2.76万亿元,不斟酌其余原因,只扣除8400亿元到期逆回购,超标准备金仅余下1.92万亿元,与8月底超标准备金1.67万亿元的差别降到3000亿元之内。同期,资金需求有所增长,10月是缴税大月,20日距离纳税申报截至日仍有3个工作日,且20日有1340亿元国债招标,因此中央银行增长了逆回购投放。

困难二:9月迄今中央银行逆回购频繁放量,与中央银行不存在很大的基础货币空缺的表述,能否看似矛盾,如何理解?9月7号,国务院政策例行吹风会中,中央银行货币政策司司长孙国峰提及“并没有存在很大的基础货币空缺……今后几个月流动性供求将维持差不多平衡,不会显现大的空缺和大的震荡”。观察到9月迄今,中央银行逆回购单日投放量频繁升到1000亿元甚至更高水平,这指向货币市场或许存在临时性资金空缺。正如我们在《MLF+政府债约6.5万亿,基础货币空缺为何不大》所分析的,四季度余下国债和地方债待发金额较大,但同期财政开支余下额度也较大,两者冲抵后面,财政原因在总量方面导致的资金空缺不大。

在税期(月中)、跨季、政府债发行量较大的时点,中央银行投放逆回购对冲临时性资金空缺,而靠近财政开支放出流动性(月底)时点,前期投放的逆回购到期,通过逆回购“削峰填谷”满足短时间资金需求,进而平滑资金面。而面对MLF到期,中央银行往往等额对冲,仍未真正导致基础货币空缺。从这个角度,我们可以理解9月到10月中旬中央银行首要通过逆回购工具来达到流动性的供需差不多平衡。往后看,总量方面资金空缺依然不大,而面对缴税、政府债发行缴款、跨月等原因导致的临时性资金空缺,中央银行或许依然以逆回购工具对冲为主。

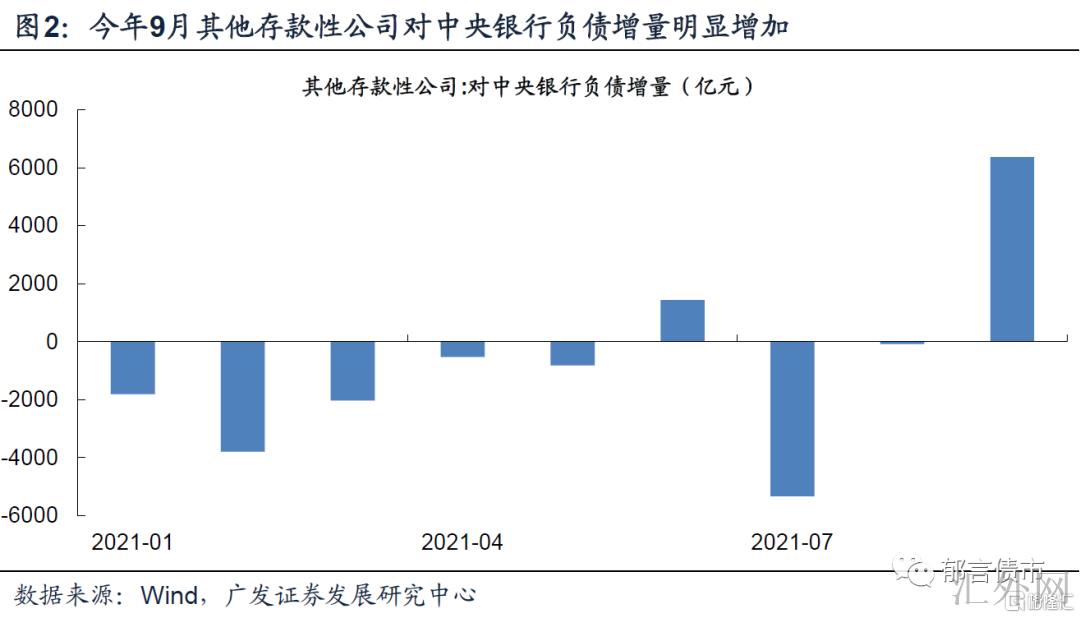

困难三:为何货币市场对中央银行投放的依靠度在上涨?今年3-6月,货币市场形成自发式平衡模式,在7月中央银行降准后面,保持到9月上旬。进入9月中下旬,中央银行逆回购频繁放量,观察其余存款性公司负债端,也可以发现,银行对中央银行的负债在9月增长6362亿元,其余月份增量较低甚至为负。流动性自发平衡模式疑似被打破。这后面的原因,或许在于非银金融机构向银行输送的资金在降低。从其余存款性公司对其余金融性公司的负债来说,今年前三季度增长3.5万亿元,而2019和2020年同期仅分别增长1697亿元、5280亿元。今年8月和9月其余存款性公司对其余金融性公司的负债增量分别为616亿元、-666亿元,显著差于4月、5月和7月,这三个月该指标每月涨幅都在6000亿元以上。而且从同业存单净融资来说,9月同业存单净融资仅407.5亿元,也显著差于7月和8月1000亿元以上的范围。

非银向银行输送资金降低,后面的原因,关注能否与宽信用相关。今年前三季度,大批资金留存于金融体系内部,一定程度上与结构性紧信用相关,针对地产和城投平台的融资制约,致使社融同比增速连续下探。针对小微企业的支小再贷款,以及政府债发行导致的增量融资,或许致使资金开始转入实体经济。该种逻辑当前依然是一种推测,仍有待报告验证。

2

R007、存单利率中枢稳定,

债券市场调动空间或许有限

总体于流动性的自发平衡模式,最近货币市场对中央银行投放的依靠度有所上涨,或许致使资金面震荡稍有增长,资金利率中枢或许也稍高,相应3年在内期限的利率震荡程度有所增长。拉长来说,DR007的中枢并没有会显著偏离7日逆回购利率2.2%,R007和DR007的利差中枢相应保持稳定,有利于维持套息收益。

流动性合理充足,中央银行通过投放逆回购对冲临时性资金空缺。为保持流动性合理充足,面对税期、跨月、政府债发行等原因导致的临时性资金空缺,中央银行增长逆回购投放,这不但有利于维持DR007、R007差不多稳定,而且银行负债端有希望维持稳定,同业存单利率预期也不至于连续上涨,更有机会保持区间震荡。

R007、存单利率中枢稳定,代表着长端利率调动空间或许有限。最近降准、降息等宽货币预计有所遇冷,宽信用预计回暖,长端利率显现阶段上涨。而中央银行增长逆回购投放,保持流动性合理充足,这代表着资金面或许显现短时震荡,但不至于显现连续收敛的情形。本星期五地方债发行量较大,以及下周税期,中央银行或许也会通过投放逆回购以执行对冲。自此,短端利率中枢稳定,资金面预计不至于倒向悲观,加杠杆套息收益总体可控,长端利率上涨空间也有限。

风险提示:境内政策显现超预计调动。