近期一直目睹无论是美国依旧境内,都被提及这个停滞性通胀的困难,即使美国官员在否认这个困难,那么我们可以来聊聊这停滞性通胀两个字的区别

我们一直都在讲通货膨胀。那有不少朋友是没有搞清楚这个通货膨胀和停滞性通胀的区别以及代表什么,本文会简单说说

停滞性通胀会产生通胀的现象,通胀会让物价水平上升,资产买入力下滑,老百姓资产缩水,收入降低,面对失业等困难。

停滞性通胀是指一个国家的经济处在迟钝不前的状态

通胀是指货币供给大于货币事实需求,货币的买入力下滑,进而致使一波时期内物价连续、广泛地上升,

停滞性通胀和通胀一般是同期发生的。

停滞性通胀和通胀的区别是什么?

1、对于社会的影响不同

通货膨胀对于社会的影响有限,而停滞性通胀会直接使社会深陷动乱当中。社会在发展的过程中,不或许完全地消灭通胀。

然而,只要社会的通胀,在一个正确的规模内,不仅不将对社会造成不不错的影响。还可以促使社会经济的成长。

但是,停滞性通胀就不同了。社会一旦进入停滞性通胀的状态,不仅经济不会更深一步发展,人民的生活还将越来越差的。

2、所处的成长阶段不同

停滞性通胀是社会长期处在通胀的情形下致使的。假使把通胀看作初级阶段,那么停滞性通胀就是通胀的高级阶段。

社会当中通胀的情形开始可以控制的。但是,一旦社会的通胀不受控制的迅速发展,就会让社会进入停滞性通胀的状态。

可以说社会一旦进入停滞性通胀的状态,这个社会以前的社会秩序也就瓦解了。社会想从停滞性通胀的状态中,完全的复苏如初,不是一朝一夕可以处理的。

那近期Wall Street一直在聊个停滞性通胀的困难:

即经济乏力或停滞和高通货膨胀的损坏性组合。由于与不久前对比,经济上涨有所减缓,而原油价格和通货膨胀率则好于多年来的水准。

20世纪70年代和80年代的停滞性通胀期间对欧洲和美国的多部分国家来看是痛苦的,其影响连续了数年,

由于高失业率、低上涨和高通货膨胀的循环被证明很难解脱。所以,停滞性通胀的威胁让投资人异常异常紧俏也就司空见惯了。

这代表着适合为停滞性通胀准备,即便很少有专家觉得它马上来临。

70年代美国大停滞性通胀中的资产表现

当经济进入停滞性通胀期时,各种资产的回报都很有限。在大停滞性通胀期间,美股面临失落的十年,行业分裂严重,其中制造业表现较差,景气度高的国防、金融、服务业表现较好,定价能力强、劳活力成本占比低的行业表现更好。

停滞性通胀环境下利率抬升致使估值压缩,标普500指数市盈率从60年代17附近下挫到1980年的6.91。

另外经济停滞又压抑了企业的盈利上涨,整个1970年代,标普500指数仅达到了4.0%的年化回报,远差于二战以后7.6%的平均水准,扣除7.7%附近的平均通货膨胀更是直接为负。

行业角度看,受于上游成本抬升,下游需求不足,制造业承受猛击;国防、金融、服务业等盈利质量较高的板块表现较好,定价能力强,劳动成本占比低的企业盈利能力受打击小,能够将通货膨胀成本转移。

美国的停滞性通胀并不是一蹴而就,在供需空缺推升的高通货膨胀和宽货币影响下,美债利率也跟随多次进入上涨的通道并攀高峰。

1968年肯尼迪-约翰逊政府期间通货膨胀上涨,虽有减缩的试图,但经济下跌阻力致使货币政策重返宽松风格,原油价格上升和通货膨胀上涨推升美债收益率。

1972年到1975年,1977年到1980年的两个阶段,美联储宽松货币政策推升通货膨胀,美债利率跟随上升。

经济停滞性通胀期,商品特别是能源、黄金表现最好。

60年代后美国黄金储备减弱,随后1971年8月美国必须宣称终止以美元兑换黄金,布雷顿森林系统解体致使以美元计算的金价暴涨。

就在此时,伴随通货膨胀和美债收益率上涨,特别是美元危机的显现,避险和对冲通货膨胀的需求致使金价在1979年陡然上涨,并高达835美元每盎司的前期高位。

原油价格则首要是承受供给端打击,在1973年和1979年两次石油危机影响下显现较大程度上升。接连两场战争不仅致使这一地区石油开采和出口中止,更对两国的石油开采、运输和炼化设施产生了毁灭性损坏,导致了供给长期性丧失的忧虑。

所以你们关心的困难就来了,假使真的停滞性通胀了,对于黄金会有什么影响?

假使要说通货膨胀是利于黄金的上涨的话,那么假使进入停滞性通胀期间,进入了高通货膨胀的超级周期,那么黄金则还将面临超周期的上涨,有关这点的区别是一定要分辨开

我们可以来说看一部分金融市场顶尖公司对事态的观点,以及他们觉得投资人应当做的事情。

Goldman Sachs

伴随公司发布财报、探讨成本上涨以及强调面对的提供链阻力,投资人在将来几周或许会愈加紧俏。但他觉得通货膨胀会伴随时间的推动而下滑。

“具有强大定价权的股票近期表现落后,但假使停滞性通胀忧虑持续加重,它们疑似具有吸引力,即便成本上涨、上涨减缓,这些公司仍能提升价格,维持利润率。

在事实的停滞性通胀期间,医疗和能源类股的状况好于大盘,而工业和科技股则落后。以消费者服务为导向的公司往往比那些销售商品的公司有优势。

“在有记录以来的停滞性通胀环境中,股市的普遍疲软,都可归因于企业利润率的阻力,”

“停滞性通胀与事实收入平稳、但利润率和事实利润持续下滑相关,显示企业很难以充足快的进展提升价格,以抵消持续上涨的投入成本。”

贝莱德

美国经济继续会在将来两年达到强势上涨。就业机会不少,消费者在新冠时期节省了差不多3万亿美元。这会演变成一种更像是通货再膨胀(今年稍早的一个流行的贸易主题)并非是停滞性通胀的局势。

“更好的薪资代表着企业成本更高,我们青睐对劳活力成本不那么敏感、利润率最高的板块和行业”半导体类股应当会持续表现不错,由于需求重大,而且具有自由现金流收益率高等有好处特性。

美国银行

美国银行经济专家表明,通货膨胀将持续好于2010年的水准,但致使最近通货膨胀上涨的很多原因——比如提供链短板和匮乏——将令消失。他们觉得,在该种情形发生以前,美联储不会通过加息来减缓经济上涨。

他们还说,原油价格上升对经济的威胁不像上世纪70年代那样大,当时加油站前排起的长队对消费者来看是一种挥之不去的痛苦印象。这是由于美国当下降低了对进口石油的依靠,货币政策也发生了重大改变。

“我们觉得,对于我们当前面对的更高通货膨胀、更小上涨的风险,‘通货膨胀减缓’是一个更不错的讲法,”将迟缓的上涨与真正受损的经济执行对比。该种情形以前也发生过,近期一次发生在2010-2011年。

“我们预期,美联储会选择支持经济上涨,并非是应付大宗商品价格的短时间震荡,”这会减弱名义利率和事实利率,提升通货膨胀盈亏平衡。

“这或许会制约计入日历年2022年的加息程度,并支持我们对2年和10年收益率曲线更陡峭的观点。”“鸽派的美联储审视由提供匮乏驱使的通货膨胀,也应当会支持5年和30年收益率曲线趋陡,因中期隔夜指数掉期下挫,较长期通货膨胀风险溢价上升。”

他们还发现,有证据显示,更好的价格正在减弱对汽车、芯片和住房的需求,但这些并没有符合停滞性通胀的标准,由于企业和个人正在更改他们的开支规划,并非是完全不开支。

黄金和比特币会是对抗通货膨胀和这些政策负面影响的“必要对冲工具”。推荐紧密关注货币流通速度,以此作为评估通货膨胀的一种方法。

那再到境内来看,我有收到朋友有关这个境内监管煤炭的事,问我有什么影响,又问我为何是煤炭!你们的困难真的是满天飞呀!

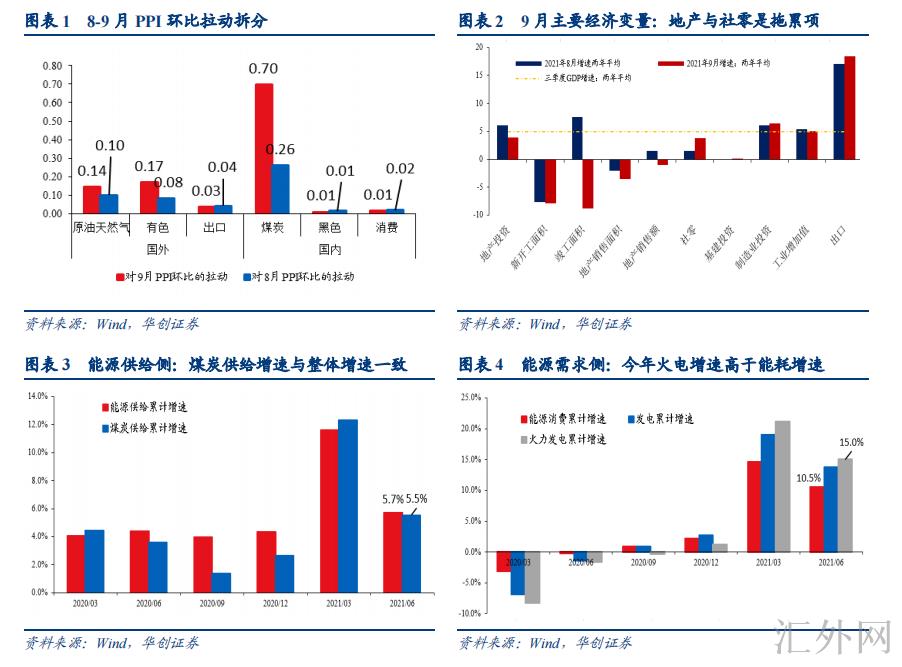

我们可以从生产价格指数来说:

生产价格指数 连续攀高峰的后面推手是煤炭。

9 月 生产价格指数 环比上涨 1.2%,其 中煤炭链条拉动 0.7%。8 月 生产价格指数 环比上涨 0.7%,其中煤炭链条拉动 0.26%。

这两个月 生产价格指数 的超预计上涨,煤炭均为主要原因。

煤炭匮乏的原因是什么?

需求太好依旧供给太少?或许都不精准。放在能耗 双控与碳达峰的环境下去理解煤炭匮乏,可以归纳为能源供需紧平衡下的结构性错位。

也就是说,今年能源总的是供需平衡的。但能源消费中火电占比上涨

而能源供给侧 煤炭占比下探,致使活力煤处在连续匮乏状态,价格屡攀高峰。诚然仍有其余层面的特质,在这里然而多表明,然而我们可以关注哪些原因决定了这个停滞性通胀的时间

4 个原因决定了滞的连续的时间或许会总体长一部分。简列逻辑如下:

第一:消费现在的情况是增速乏力,但缺乏清晰的压抑原因(收入增速差不多匹配经济增

速、消费倾向差不多复苏,农民工就业也差不多复苏,汽车尽管弱,但也差不多和 2019 年增速

打平)。这代表着很难对将来的消费上涨有过高的预计。

第二:地产投资仍有下探阻力。即便不斟酌地产商的资金困难,只看领先指标,土地

成交报告,就代表着很难对将来 2-3 个季度的新开工持积极立场。

第三:能耗双控、碳达峰或许是个偏中长期的宏观约束。就年内来说,顾虑到前三季度

能耗力度同比下滑 2.3%,差于 3%的计划,四季度对高耗能行业的限产约束仍会存在。

第四:出口的远忧还在。现在的出口强势有价格原因、有手机出口的季节性错位、有东

南亚流行病导致的订单回流、美国港口拥堵导致的圣诞订单前移等多个原因。但中长线来

看,回到至与世界经济增速靠近的增速或许是大约率事件

那其他困难又来了,停滞性通胀后面一定是衰退吗?只能说没有绝对的衰退,但是这个或许依旧比较高的

假使结合美国在大停滞性通胀时代的经验来说,到了后期,货币减缩,就业显现部分衰退态势,这个是值得结合2004-2005年前后美国经济,不管是外部战争依旧减税依旧美元的贬值,都有比较不错的参考性,但是在后期整体的经济表现强势

同样,境内也是一样的,就经济本身运行分析看, 价格具有粘性,自身对于滞需求反复证实,所以滞一般长于胀;

就宏观调控来说,处理 停滞性通胀的顺序一般也是先处理胀再处理滞,相反的顺序或许会导致价格上升致使社会资源

不匹配的阻力过大。综上,我们觉得滞或许晚于胀终结,衰退任然会来。