摘要

1、新一次世界加息周期已经悄悄而至。

2、无论是发达国家依旧新兴市场国家,其加息的理由无外乎均为通货膨胀,货币政策其实离不开通货膨胀困难。

3、2012年以前,世界的通货膨胀逻辑异常单纯:

1)通货膨胀是逐上游朝下游传播的,所以通货膨胀往往率先发生于资源国和工业国(新兴市场国家),再从而传播到需求国(发达国家);

2)在该种传统模式里,新兴市场国家发生通货膨胀是由于发达国家输出了货币,于是世界的通货膨胀就形成了闭环,且具有高度的世界联动性。

4、而2012年后面,疑似汇率形成了世界通货膨胀的一个全新的变量:

1)一个背景是:世界生活必需品的供需逐渐变得平稳,所以供需不再像以前那般致使消费品价格强烈震荡,于是,汇率的定价作用就彰显了出来;

2)真相上,新兴市场国家的汇率改变在2012年后变得与其通货膨胀事态尤为有关,特别是资源国该种生活用品首要依靠于进口的经济体。

5、这直接致使了两个结果:

1)新兴市场国家不再与发达国家的通货膨胀行情强有关,毕竟汇率是零和的(有货币增值,必然有货币贬值);

2)资源国愈加频繁地深陷米德矛盾当中,为了减轻这一阻力,新兴市场国家比以前要愈加重视汇率的平稳性。

6、正由于此,一次世界的加息竞赛跟随开放:

1)发达国家加息的确迫在眉睫,发达国家这次的通货膨胀事态罕见地胜于新兴市场国家,原因是消费品的产出和进口显著受限;

2)一旦发达国家缩紧货币,大部分新兴市场国家务必加息,甚至要比发达国家加得更快更猛烈。

7、单从贸易及通货膨胀的角度斟酌,中国大可不必参与到加息竞赛中来:

1)中国是世界最大的制造业产出国,其自身的通货膨胀差不多完全是内生的;

2)中国的唯一风险敞口在于上游资源的单价大涨,为了消解这一阻力,中国只向上调整汇率,而不向上调整利率环境。

8、但是,中国的低利率政策其实仍未可以撑很久:

1)目前中国的资本项已经转为逆差,其阻力已经初始显现;

2)假使想扭转这一阻力,中国只动汇率是没用的,毕竟外资愈加着重的斟酌是中国资产的内生回报率(利率环境),债券市场所面对的阻力是偏大的;

3)这一次加息竞赛的终结的必要条件是世界的利率环境充足高,且高利率致使通货膨胀交易扭转,起码当前来说,我们离加息竞赛的终结仍有一波距离。

正文

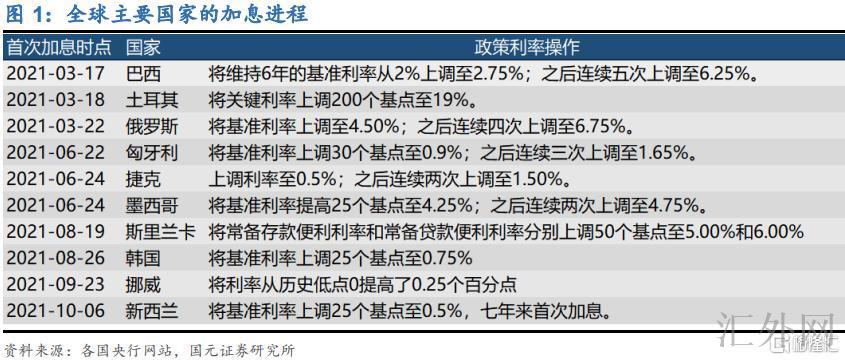

其实新一次世界加息周期已经悄悄而至。今年三月迄今,新兴市场国家开始密集加息。除了世界经济“金丝雀”韩国将基准利率向上调整25个基点之外,巴西、俄罗斯以及墨西哥等国家的加息也相继落地;挪威更是打响了发达国家加息第一枪;印度、加拿大等国虽仍未加息,但加息预计已甚嚣尘上。

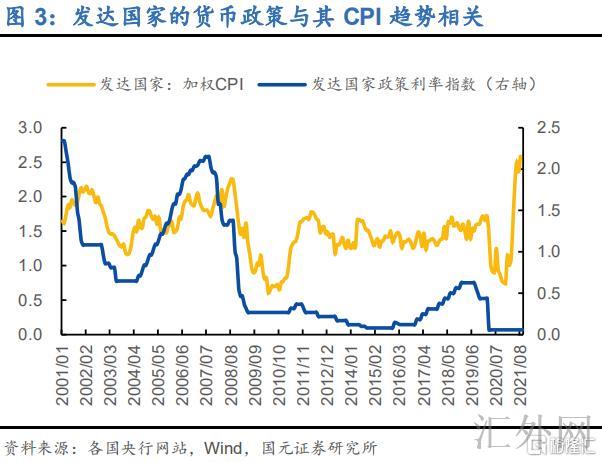

无论是发达国家依旧新兴市场国家,其加息的理由均为通货膨胀。发达国家与新兴市场国家的货币政策其实均为遵循泰勒规则的,在通货膨胀高企时,货币政策往往缩紧,而当通缩到来时,货币政策往往宽松,从历史来说,无论是发达国家依旧新兴市场国家,其货币政策与通货膨胀有悖的情形并没有多。

在2012年以前,世界的通货膨胀逻辑异常单纯。

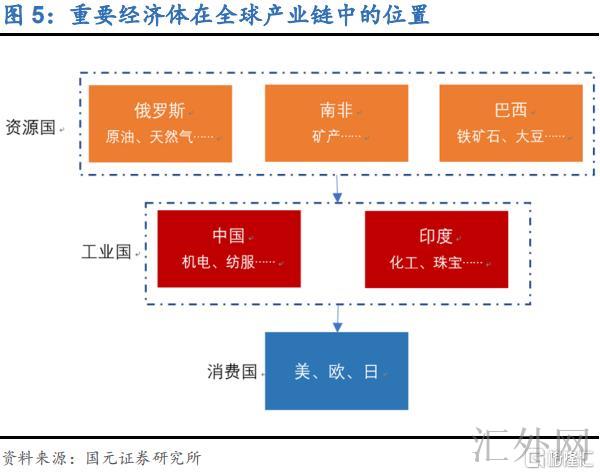

1)以往的通货膨胀是逐上游朝下游传播的。世界的产业链一直比较清晰:俄罗斯、南非、巴西等为资源国,印度、中国是工业国,而美日欧为需求国。一旦发生通货膨胀时,中上游的单价往往最为敏感,于是,新兴市场国家率先发生通货膨胀,且在新兴市场国家输出通货膨胀一波时间后面,发达国家才会发生通货膨胀,这个真相在2012年以前,是异常清晰且可被验证的。

2)在该种传统模式里,发达国家首要奉献了货币,于是世界的通货膨胀就形成了闭环,且具有高度的世界联动性。尽管通货膨胀率先发生于新兴市场国家,但新兴市场国家的通货膨胀一般是发达国家(含中国)货币输出的结果。中美欧日这几个经济体往往因其体量重大而奉献了世界绝大部分的货币,所以,这几个经济体的M2水平对CRB的定价作用重大,当中美欧日货币超发后,往往会先引致资源国的通货膨胀上涨,再通过产业链自上而下逐渐传播到自己身上。

而2012年后面,疑似汇率形成了世界通货膨胀的一个全新的变量。

1)新兴市场国家的汇率改变在2012年后变得与其通货膨胀事态尤为有关。当新兴市场国家的汇率贬值时,往往新兴市场会发生通货膨胀,反之亦然。尤其在资源国身上,这个规律体现得异常显著,资源国出口资源,却直接进口生活用品,当发达国家步入萧条,进而动员资源国的汇率贬值时,这时资源国只能用更廉价的本币去换取美元定价的生活用品,这务必致使资源国的生活用品价格上升。

2)这个改变发生的原因应是世界生活用品的供需变得充足平稳,但这又显著降低了各个国家的通货膨胀行情的有关性。通货膨胀形成机制发生更改的原因应是世界生活必需品的供需伴随经济充分发展而平稳了下来,这时供需不再像以前那般致使消费品价格强烈震荡,于是,汇率的定价作用就彰显了出来,但其实汇率是零和的(有货币增值,必然有货币贬值),于是新兴市场国家不再与发达国家的通货膨胀行情强有关。

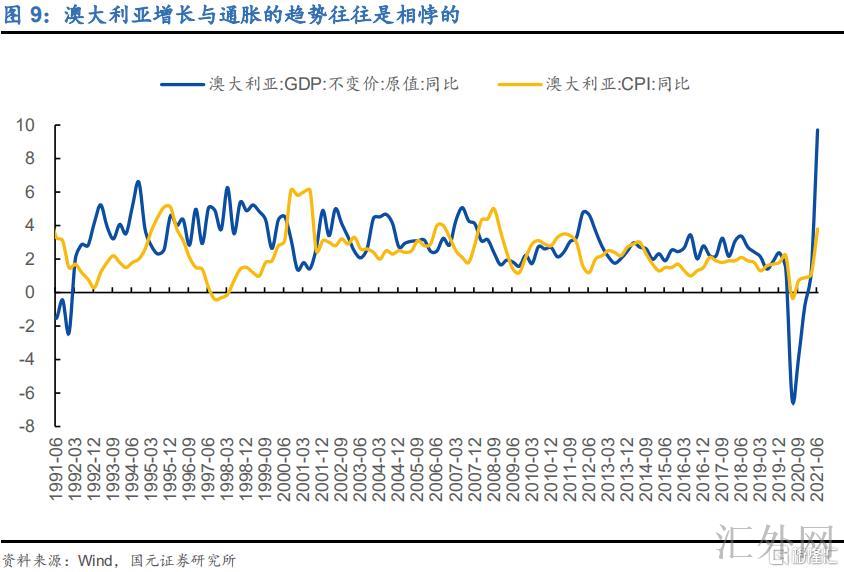

3)这也致使资源国愈加频繁地深陷米德矛盾当中。一旦资源国的经济衰退,贬值的汇率会动员通货膨胀往上,相反,当经济繁荣、汇率增值时,通货膨胀趋势反而是朝下的,这时,对资源国来看,上涨与通货膨胀的趋势往往是相悖的,一个典型的事例是澳大利亚,有记录以来在大部分的时期内,澳大利亚的国内生产总值与CPI是反向的。

目前来说,发达国家与大部分新兴市场国家都有充分的加息理由。

1)一个严峻且罕见的真相是,这一次的通货膨胀又一次由发达国家的货币引领,且被产出空缺激化。对于发达国家来看,这一次通货膨胀除了因为货币困难之外,也因为在流行病的影响之下,消费品的产出和进口显著受限所制。于是,一个罕见的现象是:目前发达国家的通货膨胀事态比新兴市场国家愈加猛烈,在此面前,发达国家加息的确迫在眉睫,美国的taper或许导致这一次货币缩紧的预热。

2)但是,一旦发达国家缩紧货币,大部分新兴市场国家务必加息。假使我们承认目前许多新兴市场国家的通货膨胀震荡是汇率震荡使然的话,那一旦发达国家缩紧货币,则代表着新兴市场国家的本币被动贬值,也代表着新兴市场国家面对着很严重的输入性通货膨胀阻力。为了减轻该种阻力,新兴市场国家务必要跟着发达国家而加息,甚至要比发达国家加得更快更猛烈,才可充分避免本币贬值和通货膨胀的形成,这就组成了一次世界的加息竞赛。

其实单从贸易及通货膨胀的角度斟酌,中国大可不必参与到加息竞赛中来。

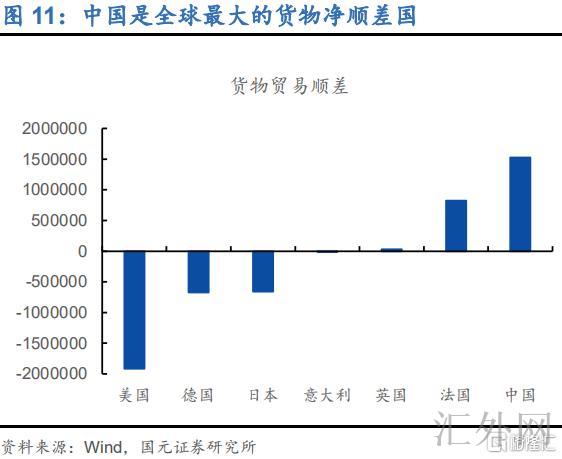

1)中国是世界最大的制造业产出国,其自身的通货膨胀不但是内生的,而且会大批输出通货膨胀。中国的生活用品差不多是自给自足的,那么在外部空缺极低的情形下,人民币汇率的震荡起码不会直接影响到中国的CPI上,所以,在新兴市场国家有时因通货膨胀困难而集体向上调整利率时(如13-14年、18年),中国是值得不跟的。

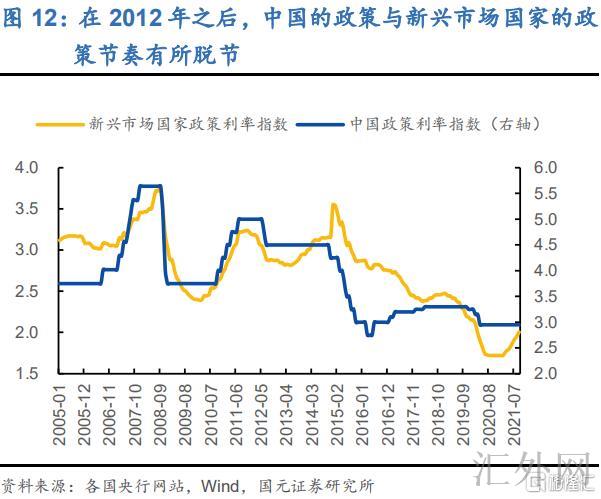

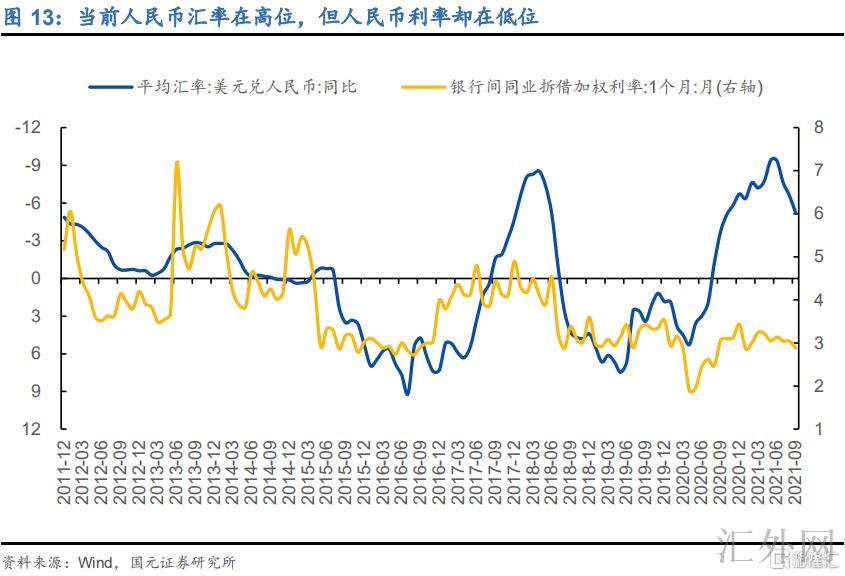

2)在此间中国的唯一风险敞口在于上游资源的单价大涨。为了消解这一阻力,中国采取了一个总体奇异的办法,即只向上调整汇率,而不向上调整利率环境(只动用逆周期因子及汇率中间价窗口指导,不动用货币政策)。于是,我们目睹目前人民币汇率在高点,但人民币利率却在低点,起码目前来说,中国的策略是成功的,在没有过多内需损失的情形下,又控制了上游通货膨胀的阻力。

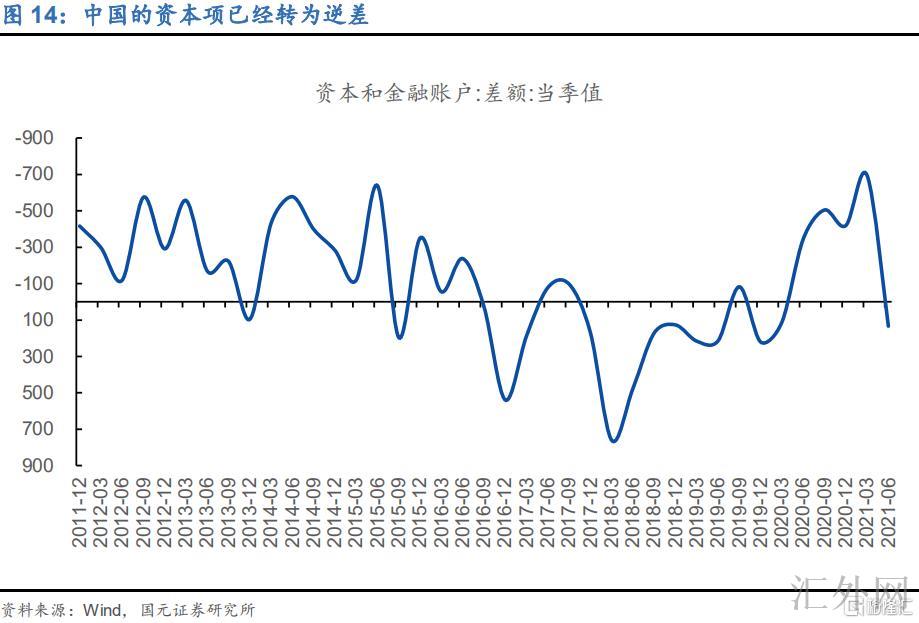

但是,在该种竞争性加息的环境之下,中国的低利率政策其实仍未可以撑很久。中国的其他痛点是资本项资金的跨境流动困难,假使中国在这一次加息潮中独善其身的话,人民币汇率必然大幅贬值,这会引起资本项流动的显著降低,目前来说,中国的资本项已经转为逆差,其阻力已经初始显现。假使想扭转这一阻力,中国只动汇率是没用的,毕竟外资斟酌的着重是中国资产的内生回报率(利率环境)。

中国也面对着自己的通货膨胀困难(比如猪周期或许会反转),但即便不斟酌这个内生原因的话,为了平稳我们的外部均衡,我们也需求适当向上调整利率及汇率的水准,这表明着债券市场所面对的阻力是偏大的。另外,这一次加息竞赛的终结务必以通货膨胀交易的扭转为前提,而通货膨胀交易若终止,其必要条件是世界连续处在高利率(特别是中国高利率)环境中一波时间。起码当前来说,我们离加息竞赛的终结仍有一波距离。

风险提示:货币政策超预计,经济恢复超预计。