导读:国庆节前中央银行逆回购超越“阈值”,10月份降准预计广泛下滑,但四季度降准置换MLF几率还在。美中货币政策更深一步分裂,美债利率稳健上涨,境内长端利率保持震荡状态。

国庆节前逆回购操作超越“阈值”,10月份降准预计广泛下滑

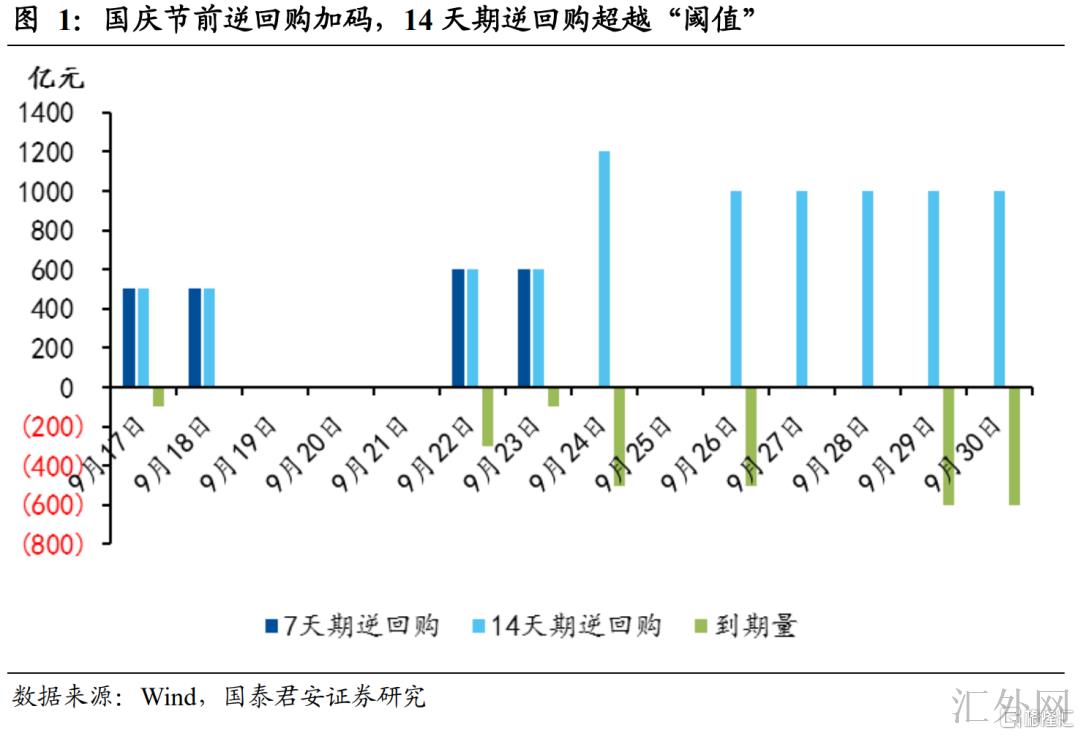

国庆节前逆回购操作加仓,是对冲节假日流动性需求上涨的常规性操作。9月17号中央银行从新开放了中止7个月的14日期逆回购,截到9月30号,14日期逆回购总量高达8400亿元,显著好于2018、2019、2020年国庆节前的2200亿元、3200亿元和7700亿元,其中2018年10月份降准,2019年9月份降准,2020年节日左右未降准。目前的14日期逆回购操作程度多出我们事先评估的5000亿元“阈值”,而且连续操作至节前最后一天,强度胜过普遍市场预计,整个市场对10月份降准预计广泛下滑。

四季度任然为降准落地期,核心在于流动性空缺和银行阻力缓释

1)四季度流动性空缺较大,各月均在万亿级别。一面是MLF到期量范围庞大,10-12月分别为5000亿元、10000亿元和9500亿元,合计2.45万亿元,另一面四季度地方债发行提速,截到9月30号,地方债发行5.62万亿元,进程为71.4%,往年同期为91.0%,四季度地方债发行提速,流动性吸收效应较强。

2)11、12月降准几率上涨,首要或许以置换MLF方式降准。10月份5000亿等量续作的机会性较高,11、12月MLF到期量大,以降准置换MLF的优势在于:一是缓释银行的大额MLF质押资产占用阻力,二是房地产局部信用风险或许向银行端传播,需更深一步补充银行资金,三是MLF操作对手方首要是国有大行和股份制银行,需经历同业存单至中小银行,再到中小企业,链条过长,降准对中小企业传播更直接,对疫后复苏处在劣势地位的中小企业更有好处。

3)供给统治下的经济下探,货币宽松作用有限,“稳货币”局势不变。我国目前经济上涨趋于悲观,经济遇阻来自于三层面:一是限电限产和双控影响生产,二是房地产和基础设施建设走软,三是消费断崖式下挫,景气度较高的出口或许在四季度面对趋缓,总的来说,供给侧原因大于需求端,货币宽松对经济提升有限,即便降准,也意在置换MLF,而非全面宽松,整体保持“稳货币”的局势。

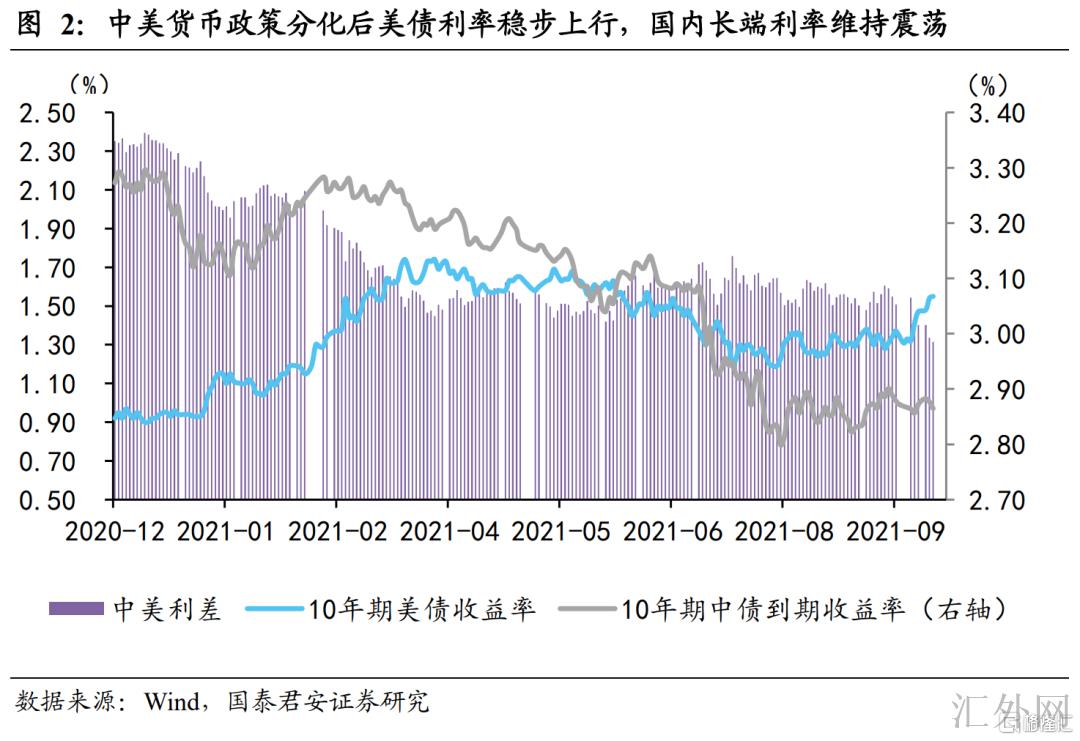

四季度美中货币政策分裂加重,美债利率稳健上涨,境内长端利率保持震荡状态

1)美联储11月taper预计增强,9月下旬美国开始交易taper和加息预计,美国10年期国债收益率击穿1.5%。四季度美国流行病很或许到顶回调,经济恢复加速,taper大约率11月推行,美债收益率仍有上涨空间。

2)受于流行病周期、经济周期和金融周期的错位,四季度美中货币政策大约率迈向分裂,美债利率稳健上涨,但中国货币宽松有限,境内长端利率将保持震荡状态。