星期三人民银行开展6000亿元中期借贷便利(MLF)操作和100亿元逆回购操作,利率均保持不变,顾虑到9月15号有6000亿元MLF到期和100亿元逆回购到期,中央银行等量对冲,与在此之前广泛预计的续作量差不多相当,开盘后活跃券反映不大,T主力合约高开走平。

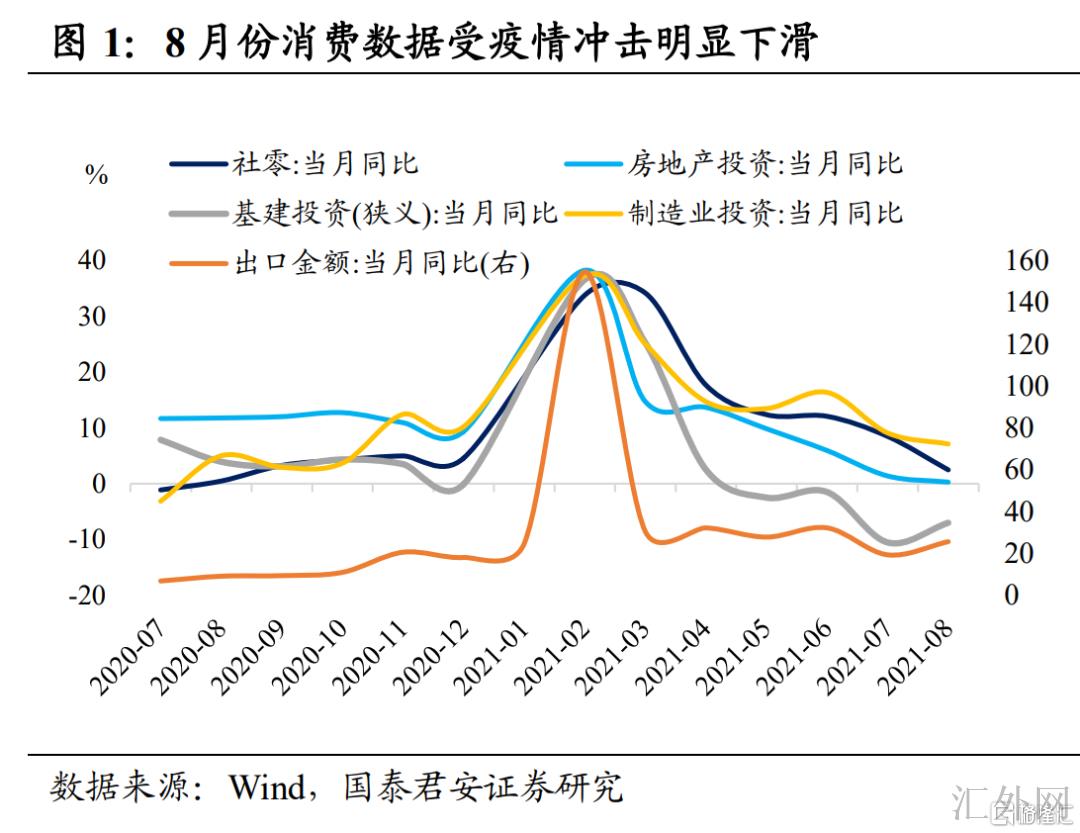

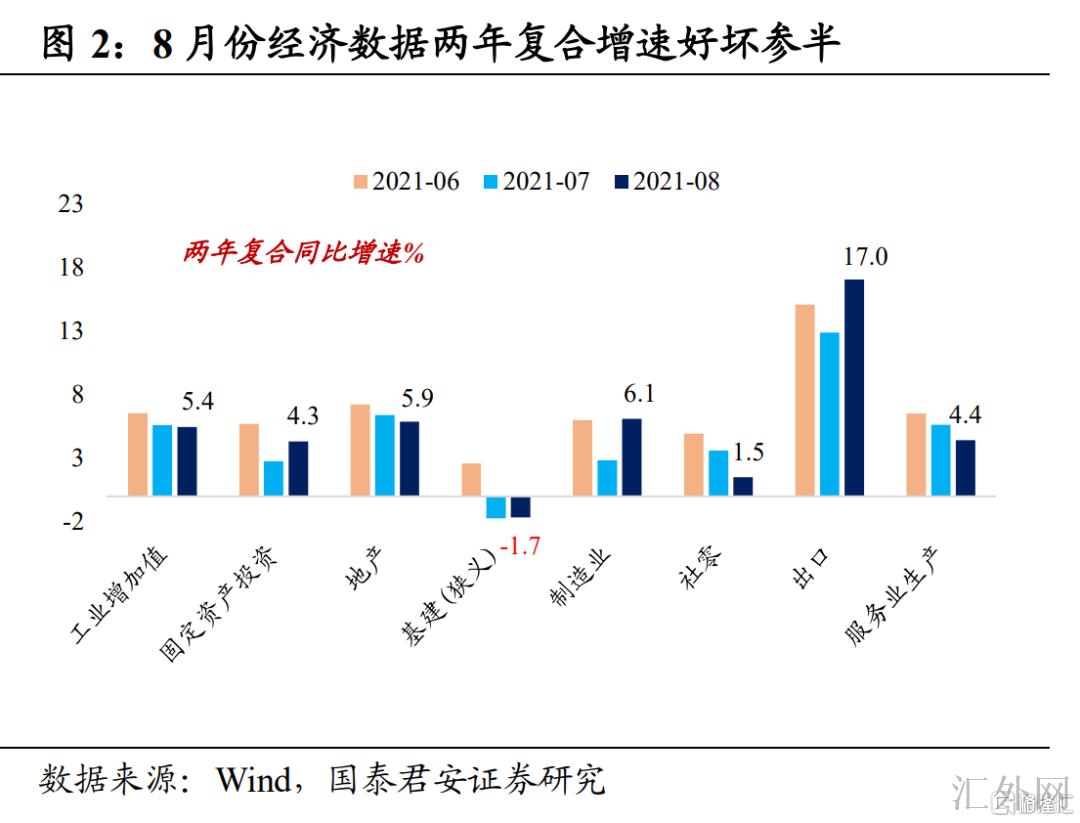

随后发布的经济报告好坏参半:固投、制造业、出口两年复合增速分别为4.3%、6.1%、17.0%,较7月分别环比提高1.5、3.3、4.2个百分点;工业增长值、地产投资、社零两年复合增速分别为5.4%、5.9%、1.5%,环比分别回调0.2、0.5、2.1个百分点;狭义基础设施建设两年复合增速-1.7%,打平于7月,广义基础设施建设增速从-1.6%回涨到0%。

乍看之下,8月经济报告大幅差于预计,但具体到分项,任然是受7-8月流行病打击,消费报告大幅走软,地产投资偏差亦在预计之内,出口偏多,制造业投资、基础设施建设投资抬头。报告发布后,T主力合约闻声拉涨到0.18%,随后回调到开盘水平,收盘更是暴跌0.18%,债券市场博弈基本分析的情绪浓厚。

在此之前发布的8月PMI报告全面差于预计后,市场对经济下探的忧虑已经打的较满,8月实体经济走软许多是受流行病影响,其余分项仍未增速下探。我们觉得,在经济报告没有放出许多增量有好处空头的情形下,短时间根据基本分析看涨的逻辑很难连续演绎,要对债券市场上升维持审慎。

7月份全面降准以来,市场预计的宽松持续落空,目光许多投向每个月MLF续作情形,期望以此证明中央银行宽松政策的保持。但是,在7月中央银行超预计操作打开宽松想象空间后,无论是8月份MLF适当缩量、依旧9月份平作,都没有放出出许多的宽货币信号。

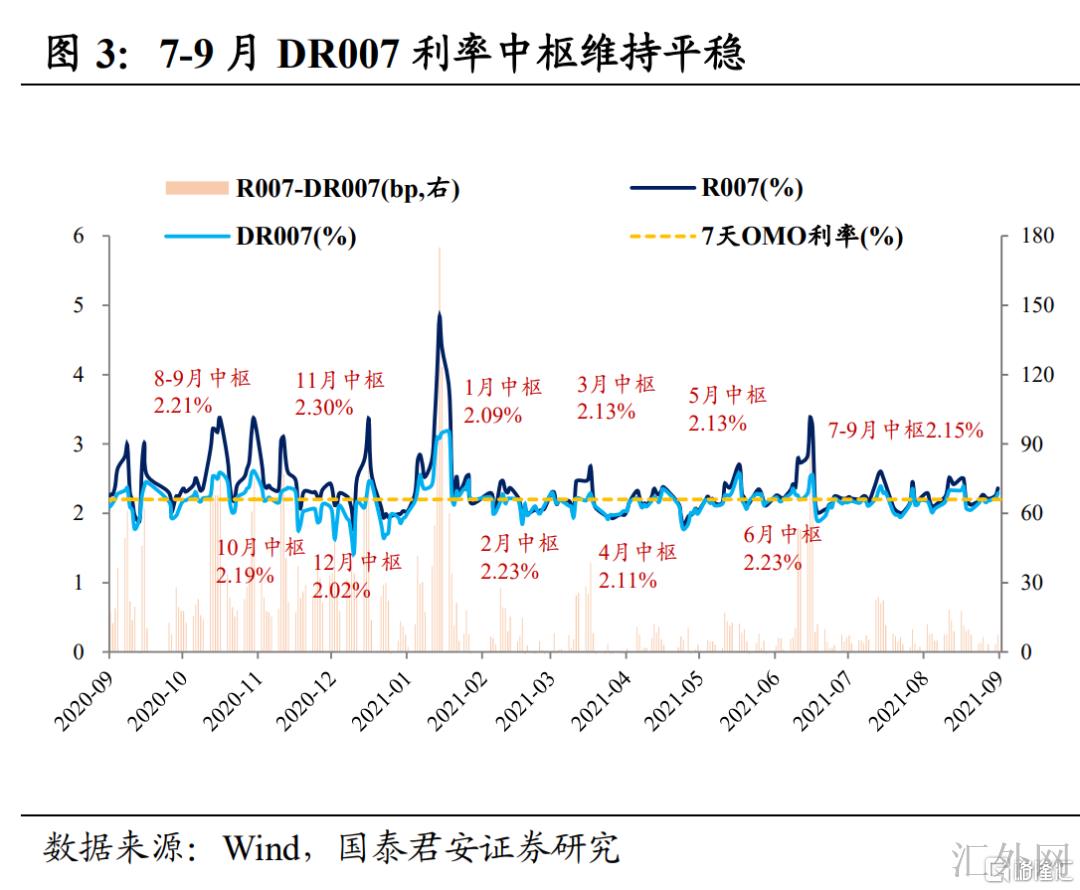

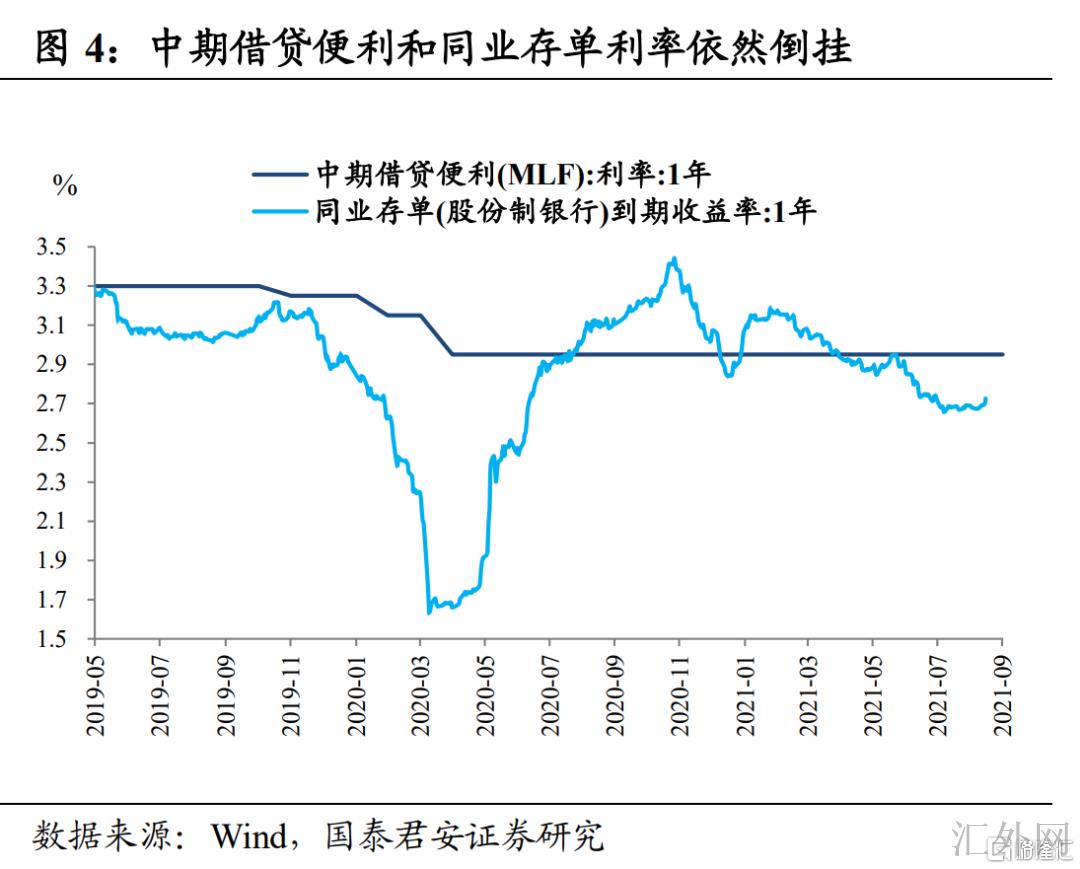

9月份中央银行MLF平量对冲,我们觉得原因有三个:一是超量续作的必要性不强,尽管9月份以来资金利率连续缩紧,但货币政策盯住的DR007利率稳定,与7-8月中枢一样保持在2.15%,财政开支提速还将一定程度填充资金空缺;二是降准资金消耗后不支持持续缩量,7月全面降准放出1万亿资金,7-8月MLF缩量在情理当中,但当前降准资金差不多消耗的差不多了,隔夜资金利率中枢适当抬升,平量续作更符合中央银行一以贯之的风格;三是MLF报量需求偏中性,当前1年期同业存单利率依然差于MLF利率胜过20bp,对银行来说,没有超标报量MLF的活力。

当前经济是典型的“类停滞性通胀”局势,货币政策属于总量工具,侧重短时间总需求的调控,持续放水对经济的提升效果或许并没有显著,“推绳子”效果有限。另外,通货膨胀高企,上游涨价困难许多是受供给不足影响,通过降息降准很难处理中游利润被挤压的困难,反而或许更深一步推升通货膨胀阻力。我们觉得,近几个月以及将来,中央银行资金投放的考量,许多是基于资金空缺和为经济下探打提早量。

另外,经济结构调动是财政政策的强项,受财政实力和预算约束影响,基础设施建设发力的效果并没有会迅速显现,但从 8月广义基础设施建设和制造业投资增速回涨来说,财政开支加速、财政政策补位货币政策的趋势正在增强,这也符合总理在7月国常会提及“以地方政府专项债动员扩大有效投资”的表述。

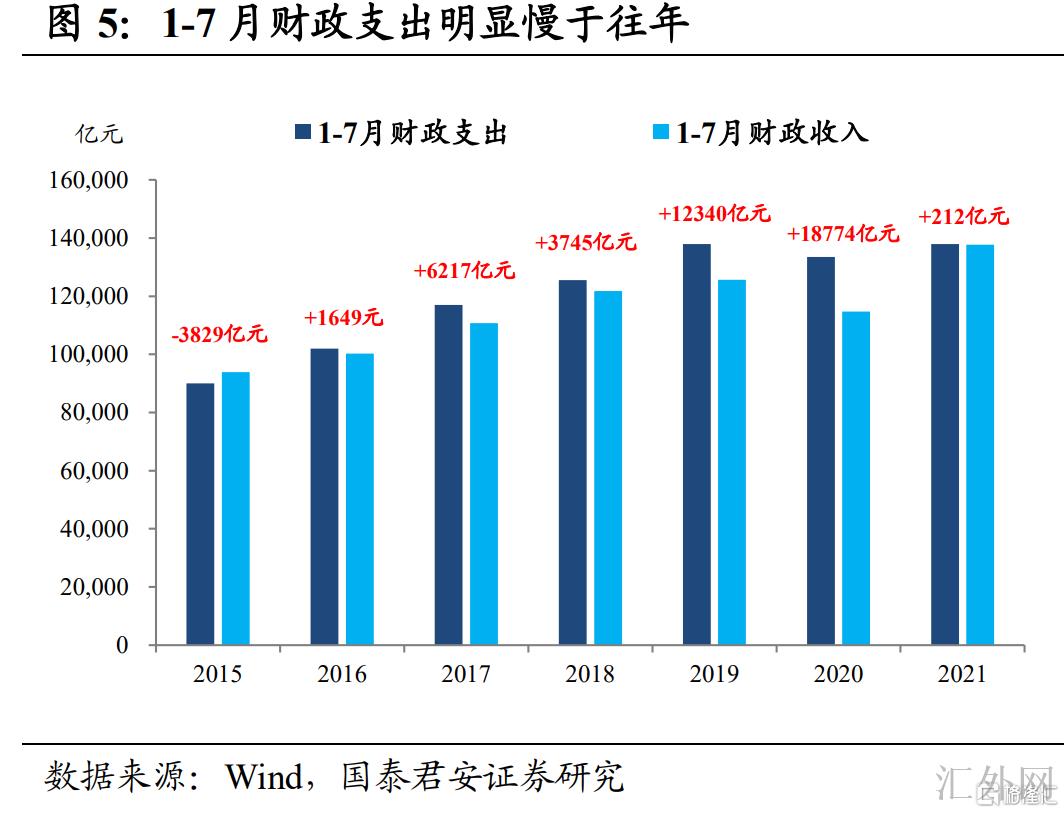

2021年1-7月财政开支仅略好于财政收入212亿元,以往5年1-7月财政开支好于财政收入的均值为8545亿元,上半年财政开支节奏显著慢于往年。9月以后财政集中花钱效应当会越来越强,下半年财政开支对资金面有支撑,这也更深一步减轻了货币政策的对冲阻力。

我们从其余存款性公司总资产占货币当局总资产比重的增速来说,当前信用周期已经靠近历史底部,尽管8月信贷报告依然存在结构性困难,但票据冲量的情形有所转好,8月中央银行提早召开货币信贷座谈会,宽财政、宽信用预计发酵的时间或许要蔓延到2022年初,债券市场需求对这一点维持审慎。

我们觉得,近两周债券市场的调动,不导致由于理财监管趋严,仍有宽松预计的持续落空和透支,再而衰三而竭,只要中央银行不像7月那样超预计宽松,资金面就会连续偏紧。债市持续暴涨的难度较大,核心依旧要目睹经济超预计下探,但即使流行病反复致使个别月份报告偏空,年内依旧难见断崖式下跌,经济下探阻力更大的时机在2022年上半年。

整体来说,下一阶段,无论是持续降准、依旧用其余结构性政策工具投放流动性,中央银行年内的宽松依旧会维持总体克制,许多依旧基于保持资金面合理充足的考量。假使提早耗尽子弹,等到真正需求的时机,难免捉襟见肘,当下的克制,是为经济下探阻力最大的时机预留子弹,好钢用在刀刃上。