核心看法

依据近年操作惯例,中央银行将在8月16号提早续作8月17号到期的7000亿元MLF,我们觉得7月降准或持续置换部分8月到期的MLF,推行GMLF形式的碳减排支持工具的几率偏低,由于目前同业存单收益率与MLF利率偏离较大,中央银行恐会不完全续作MLF。

降准置换MLF能否包含8月到期MLF仍不确定。7月无意中降准,宏观方面是对经济增速下探风险的预对冲,结构性支持中小企业降成本,从技术方面上有置换MLF、减弱MLF余额的斟酌。从置换范围看,7月全面降准当前置换的MLF范围是每次降准置换MLF范围最少的,且MLF余额依然保持高点,预期后续仍有置换的区域。从放出的资金来说,此次降准置换MLF后放出资金7000亿元,资金放出范围处在偏高水平。

目前存单利率已大幅偏离MLF操作利率。上半年连续偏松的流动性环境和资产荒致使同业存单收益率连续走跌,目前已经与MLF利率有30bp附近偏离。除了2020年同业存单收益率曾最多大幅差于1年期MLF操作利率外,当前差不多是利差最大值。回顾1年期AAA级同业存单和1年期MLF利率的利差,当利差处在低点的时机,中央银行首要以缩量续作MLF为主。我们觉得中央银行会保持MLF利率作为同业存单的定价锚。

GMLF几率低,碳减排支持工具或相似于绿色再贷款。中央银行在二季度货币政策实施数据中介绍了碳减排政策支持工具设立情形,从货政数据对该工具的特点表述来说,碳减排支持工具将供应优惠利率融资,准确直达支持绿色发展,并撬动社会资金促减排,愈加相似绿色再贷款。“30·60”碳达峰、碳中和作为长期工作;只要符合条件的金融机构具备相应的绿色贷款或绿色项目,便可以受益于该碳减排支持工具。我们觉得大约率会创设一个更适合长期化的结构性支持工具,而非临时性的支持性工具,恐怕碳减排工具更应当看好于相似再贷款或者2020年推行的两项贷款支持规划。

归纳:我们觉得8月份中央银行或不会完全续作MLF,原因在于:其一,7月全面降准置换MLF后中央银行没有表明细节的置换范围和节奏,我们觉得并没有消除7月份的这次降准还会置换部分8月份到期的MLF,更深一步减弱存量MLF;其二,目前存单利率已大幅偏离MLF操作利率,从有记录以来看,当利差处在低点的时机,中央银行首要以缩量续作MLF为主,我们觉得中央银行会保持MLF利率作为同业存单的定价锚;其三,我们觉得碳减排支持工具会更相似再贷款或者2020年推行的两项贷款支持规划,开展绿色MLF的几率较低。

正文

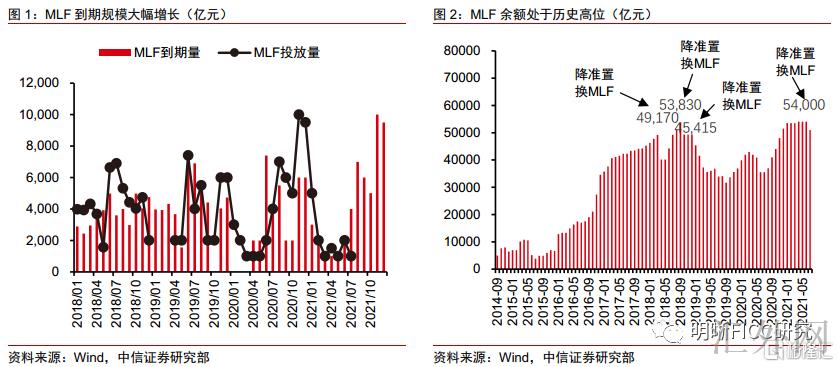

8月17号将有7000亿元MLF到期,依据中央银行近一年多的操作惯例,中央银行将于8月16号开展MLF操作,提早续作17日到期的MLF。受于7月份中央银行刚推行全面降准操作,8月份MLF的续作方式显得较为核心。之所以8月份的MLF续作会形成核心,原因在于:7月中央银行无意中降准后市场对货币政策能否起步宽松周期依然存在顾虑,7月降准的一个目的是减弱存量MLF,8月份7000亿元的MLF到期量为今年迄今最大,能否依然会置换8月份到期的MLF来更深一步减弱MLF存量范围凸显货币政策取向。

降准置换MLF能否包含8月到期MLF?

7月无意中降准,宏观方面是对经济增速下探风险的预对冲,结构性支持中小企业降成本,从技术方面上有置换MLF、减弱MLF余额的斟酌。

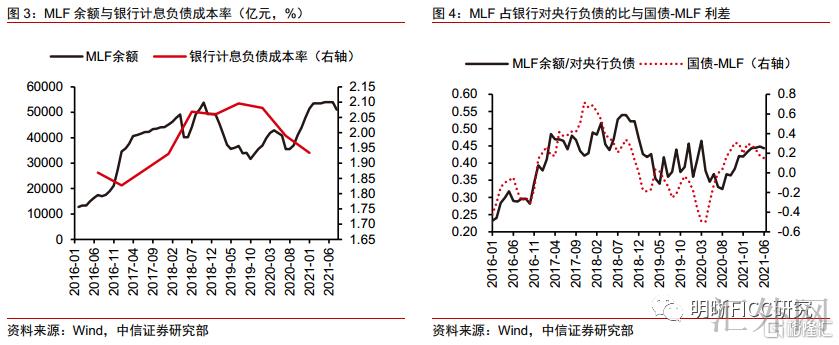

2021年下半年起MLF到期量暴涨,渐渐形成市场对资金面忧虑的原因之一。2021年下半年共有4.15万亿MLF到期,到期范围大小与2018年Q2~Q4的MLF到期范围4.1万亿靠近。降准前MLF存量余额也胜过2018Q1和2018Q3末的MLF余额。7月降准并置换3000亿元MLF到期范围,目前MLF余额依然有5.1万亿,接差不多2018年8月份的余额。

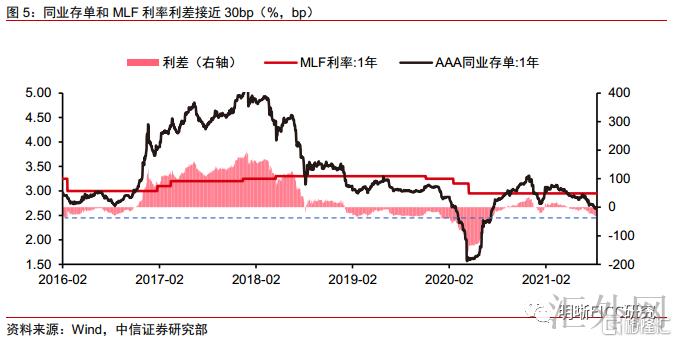

MLF操作利率较高,MLF余额高导致银行成本上涨。从2020年下半年MLF操作范围上涨起,MLF的余额显著上涨、MLF余额占银行对中央银行负债的比例也显著抬升,受于MLF操作利率较高,通过降准置换MLF的过程是保持流动性总量不变,但减弱银行资金成本,从而传播至企业、减弱其融资成本。

2018年中央银行两次降准置换MLF。2018年4月中央银行降准1个百分点,各银行运用降准放出的资金偿还其所借中央银行的中期借贷便利(MLF)。这一政策的背景同样是在信用增速下滑环境下,中央银行引导金融机构加大对小微企业的支持强度,降准置换MLF平滑了降准放出资金的节奏,也降低了MLF集中到期的阻力。2018年10月,为了减弱融资成本,引导金融机构持续加大对小微企业、私营企业及创新型企业支持强度,中央银行又一次降准1个百分点置换MLF到期。整体来说,2018年4月降准后置换9000亿元MLF,流动性净投放4000亿元;2018年10月降准置换4500亿元MLF,流动性净投放7500亿元。

2019年1月中央银行又一次降准置换MLF。为更深一步支持实体经济发展,优化流动性结构,减弱融资成本,中央银行于2019年1月分两次向下调整金融机构存款准备金率共1个百分点,置换2019年一季度到期的中期借贷便利(MLF)不再续做。从数量角度看,2019年1月降准将放出资金约1.5万亿元,2019年一季度MLF到期范围1.22万亿,放出资金约3000亿元。但是中央银行同期宣称马上开展的定向中期借贷便利操作和普惠金融定向降准动态考核,预期又一次放出资金约6000亿元。

今年7月降准0.5个百分点,放出资金1万亿元,置换7月份的3000亿元MLF到期。从置换范围看,置换到期的MLF范围是每次降准置换MLF范围最少的,且MLF余额依然保持高点,预期后续仍有置换的区域。从放出的资金来说,此次降准置换MLF后放出资金7000亿元,资金放出范围处在偏高水平。而此次降准置换MLF后并没有表明细节的置换范围和节奏,我们觉得并没有消除7月份的这次降准还会置换部分8月份的MLF,更深一步减弱MLF的存量。

目前存单利率已大幅偏离MLF操作利率

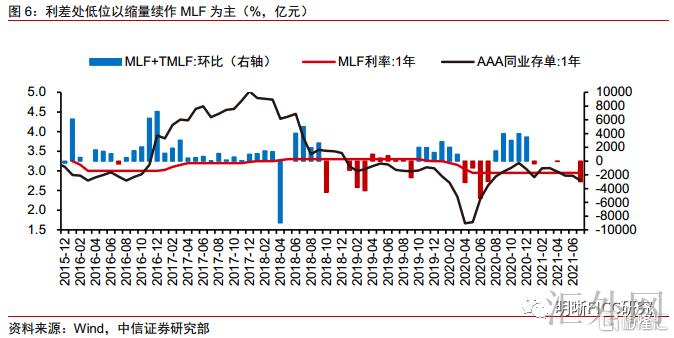

上半年连续偏松的流动性环境和资产荒致使同业存单收益率连续走跌,目前已经与MLF利率有较大偏离。截到8月12号,1年期AAA同业存单到期收益率已降到2.66%,较目前1年期MLF操作利率2.95%低接差不多30bp。除了2020年同业存单收益率曾最多大幅差于1年期MLF操作利率外,30bp差不多是这一利差的最大值。

中央银行会保持MLF利率作为同业存单的定价锚。2014年中央银行创设MLF作为供应中期基础货币的货币政策工具,并发挥中期政策利率的作用。2019年8月后面,伴伴随LPR改革,中央银行清晰MLF利率为银行平均边际中期资金成本,MLF利率的变动通过LPR动员贷款利率下滑,更深一步对金融机构的资产负债表和市场预计造成影响,进而影响到市场利率。在刚刚公布的二季度货政数据中,中央银行强调引导市场利率环绕政策利率上下震荡,而当前的严重偏离与“同业存单利率环绕MLF利率运行”相悖。

回顾1年期AAA级同业存单和1年期MLF利率的利差,当利差处在低点的时机,中央银行首要以缩量续作MLF为主。2018Q4~2019Q4、2020Q4以及2021Q3这几个时段内二者利差偏低,这些阶段均为在降准置换了成本总体较高的MLF资金后,同业存单利率与MLF操作利率倒挂,在中长期流动性集中投放后中央银行通过缩量续作MLF来保持流动性总量的总体平衡。

GMLF几率低,碳减排支持工具或相似于绿色再贷款

最近市场对碳减排支持工具的探讨看好于相似于TMLF的GMLF(绿色MLF,Green MLF),也预计将来续作MLF的时机会以GMLF的方式续作一部分到期的MLF。碳减排支持工具今年迄今所提甚多,但GMLF的预计在降准后面愈来愈浓。其一是降准后对货币政策预计执行了修正,市场对后续许多流动性投放工具有许多期望;其二是前有TMLF的例子,具有定向支持、优惠利率的特点,市场自但是然联想到GMLF,且觉得会显现定向降息。

中央银行在二季度货币政策实施数据中介绍了碳减排政策支持工具设立情形,从货政数据对该工具的特点表述来说,愈加相似绿色再贷款。今年政府工作数据提议要设立碳减排支持工具,中央银行行长易纲随后在中国发展高层论坛圆桌会表明,正在研究通过优惠利率、绿色专项再贷款等支持工具,激励金融机构为碳减排供应资金支持。二季度货币政策实施数据中介绍,碳减排支持工具供应优惠利率融资,准确直达支持绿色发展,并撬动社会资金促减排。中央银行称,碳减排支持工具可做到“可操作、可计算、可验证”,即清晰支持具有明显碳减排效应的着重行业,金融机构可计算贷款动员的碳减排量,由第三方专业机构验证金融机构披露信息的真实性。只要符合条件的金融机构具备相应的绿色贷款或绿色项目,便可以受益于该碳减排支持工具。我们觉得,此次货政数据提到的“碳减排支持工具”异常相似于绿色减排行业的专项再贷款。对比之下,一般货币政策更难做到准确。

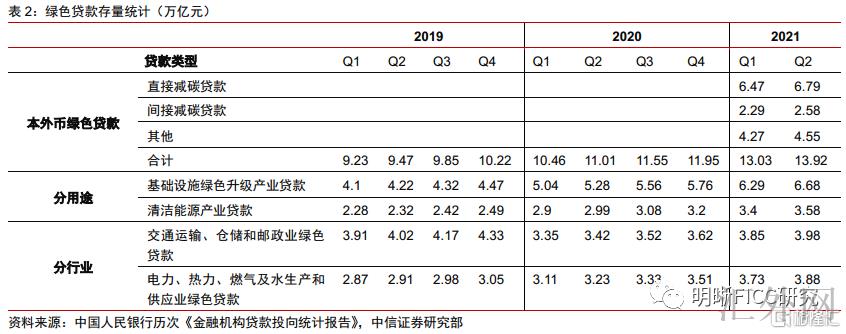

中央银行《2021年二季度金融机构贷款投向统计数据》披露,投向具有直接和间接碳减排效益项目的贷款分别为6.79万亿元和2.58万亿元,合计占绿色贷款的67.3%。近期两次金融机构贷款投向统计数据中单独列示,也表明绿色概念受重视程度提高,与之总体应的绿色再贷款后续落地几率比较大的。

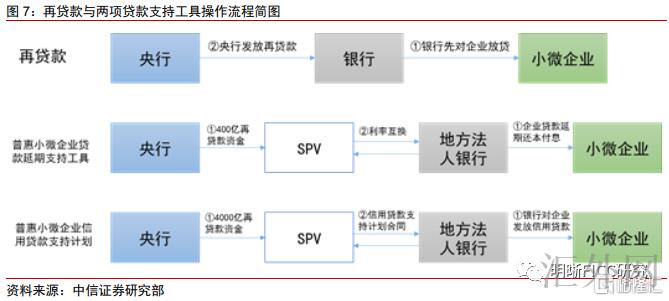

另外,“30·60”碳达峰、碳中和作为长期工作,我们觉得大约率会创设一个更适合长期化的结构性支持工具,而非临时性的支持性工具。TMLF推行的特定背景是对中小企业的定向支持,但是它的定位和特点也决定了它是短时间的临时的支持性工具。TMLF是中央银行统治的基础货币投放工具,受于其具有异常直接的流动性投放效果,中央银行资产负债表还将跟随扩张;但是定向支持工具的定位又决定了它不能形成主流的、长期化的流动性投放工具,这也代表着TMLF操作将是低频的、临时性的。因此与之相似的GMLF也很难破除这个冲突。恐怕碳减排工具更应当看好于相似再贷款或者2020年推行的两项贷款支持规划。

归纳

我们觉得8月份MLF到期后存在缩量续作的机会,原因在于:其一,7月全面降准置换MLF后中央银行没有表明细节的置换范围和节奏,我们觉得并没有消除7月份的这次降准还会置换部分8月份到期的MLF,更深一步减弱存量MLF;其二,目前存单利率已大幅偏离MLF操作利率,从有记录以来看,当利差处在低点的时机,中央银行首要以缩量续作MLF为主,我们觉得中央银行会保持MLF利率作为同业存单的定价锚;其三,我们觉得碳减排支持工具会更相似再贷款或者2020年推行的两项贷款支持规划,开展绿色MLF的几率较低。