市场回顾和前景

星期三利率利率适当回弹,当前的市场情绪已经较前期有显著的反差。当下是没有有好处多头,利率就回弹,或许也代表着当前市场压力最小的方向是利率往上。当天国债发行中规中矩,但是下午农发1年差于预计,10年好于预计,显示机构对将来不太积极,许多选择短久期去避险。

从中央银行发布的二季度货币政策数据报告看,6月底的超储率的确是近期几年异常低的水准,但事实感受上,6月底资金并没有算紧。就是由于超储率只能衡量资金供给,无法衡量资金的需求。尽管资金供给少,但是资金并紧俏,恰恰表明资金需求也少,更深一步表明机构杠杆不高。假使同样超储情形下,杠杆越高,资金需求越高,那么资金就容易紧俏。

所以市场上用所谓回购成交胜过4万亿去看杠杆是异常不精准的。由于没斟酌债券托管量自身的迅速上涨。

近期市场利率调动较快,有部分银行客户和我们沟通,我们发现依旧存在很多认识上的偏差和习惯上的差别:

(1)研究员侧重分析和预期,投资更应当侧重应付。行情的改变不一定都能提早预期和分析到。但是一旦趋势起来,投资应当是要逐渐通过更改头寸去应付行情的改变。比如,3-5月份,不少机构一直等供给显现,但一直没有等到,最终踏空了行情。正确的做法应当是当发现3月份供给没出来,那么4月份就应当适度加仓;当发现4月份供给持续没出来,那么后面加仓的进展要更快。如此,策略依据市场的情形动态调动,也就不会完全踏空。

同样的道理,尽管不一定能预判这次利率的回弹。但一旦发现利率开始回弹,而且历经一波时间追踪后,发现利率回弹趋势仍在,那么组合也需求跟随调动,体现为降杠杆和降久期。

(2)不同账户,要结合头寸和浮亏的容忍度斟酌,事实操作并没有完全一样。逻辑上,利率上的时机,头寸高的组合或许需求减仓,头寸低的组合则或许需求加仓;利率下的时机,头寸高的组合或许需求减仓,头寸低的组合需求加仓。诚然,具体策略还和对短时间内利率震荡造成的浮亏的容忍度大小相关。所以,我们觉得投资人需求了解市场,知道利率改变的趋势;也需求了解自己,了解账户的特点,需求和有关的容忍度。

(3)不要期望买在利率最高位,卖在利率最低位。正常的情形下,量和价是配合的。当利率最低的时机,交易量或许是很小的,所以很难卖在最低位。而且债券市场也是领先的,当差不多原因清晰有好处空头后,利率或许已经在回弹的路上了。上周末,我们觉得这周是最佳的减仓机将是由于我们觉得这周地方债供给很少,利率或许还会下探,但是中期内又不积极,所以这周应当是伴伴随利率下探,就逐渐减仓。但事实上,市场利率回弹比我们想的还要快,这表明许多的机构选择了要提早减仓。

(4)把握趋势,忽视短时间震荡。客观的说,今年迄今的行情就是异常纠结的,以前利率下的时机,不是一蹴而就;当下利率回弹,也不会一气呵成。在此之前我们分析过市场的震荡,发现就是个低震荡+中枢下探的行情。依据市场低震荡的特点,我们提议要把握趋势,持券不动,守株待兔。当下同样的逻辑,我们觉得依旧要把握大的主线,忽视短时间震荡,也就是当前利率往上调动是主线,就不要去惦记利率回弹过程中,某个阶段或许由于超调导致的交易机会,更不错的策略就是减弱久期后,耐心等调动终结,再介入市场。

收盘发布7月份金融报告,我们觉得:

(1)整体看,表内贷款还好,社融差于预计。社融少,首要是地方债和承兑汇票少了。这代表着后期地方债要多发了。

(2)票据这几个月都多,表明信贷需求不行,诚然这也不是新鲜事。记得7月底票据0.01%的利率,那个时候市场就知道信贷不好。所以信贷这个事情已经反应在在此之前的利率改变里面了,今天需求斟酌的是,将来社融怎么走。结合近期的消息,地方债假使发行提速,社融或逐渐到底。诚然,顾虑到基数的困难,三季度社融增速也难显著的回弹,许多是在底部徘徊。

(3)金融报告是本月最有好处多头债券的报告,这个报告发布了,短时间内也就没了太多有好处多头原因去影响债券市场。辩证的看,这个数据会倒逼后期地方债发行提速。而且社融少的原因,已经助推利率前期下探了,相反,后面地方债发行提速,又会改观社融,并致使利率回弹。

市场震荡下的策略逻辑

最近债券单边上升趋势遭遇压力,我们觉得债券市场收益率或许会显现一次回弹,而在某些时点市场情绪或会更深一步增大震荡的程度。所以,研究如何利用震荡,执行有效的交易异常有必要。

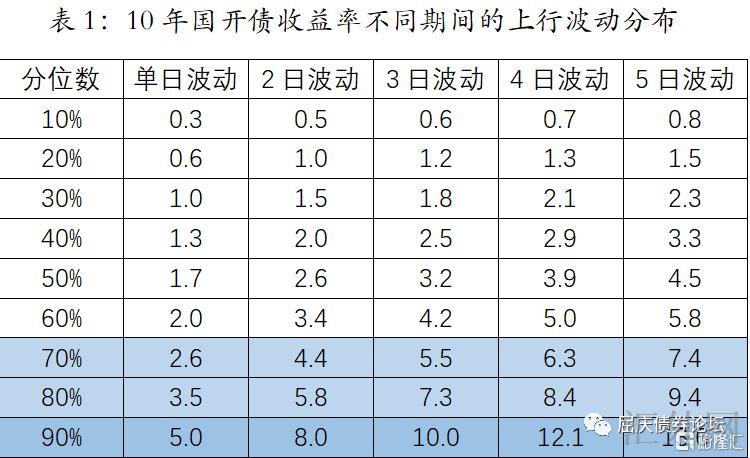

差不多的思路:统计收益率震荡的差不多分布,当收益率震荡处在较高的分数时,我们觉得对交易不仅具有较不错的保护,胜率也较高。下文统计最差不多10年(2011年8月11号到2021年8月10号)10年国开债收益率不同阶段的上涨震荡分布,简单分为单日震荡、2日震荡、3日震荡、4日震荡及5日震荡。从报告可知,若想得到较高胜率如70%,则需单日、3日、5日收益率上涨刷新2.6bp、5.5bp及7.4bp。假使想提升胜率则将震荡所处的分位数提升,比如可将3日上涨震荡10bp作为交易的切入点,但这样交易的可能还将降低。

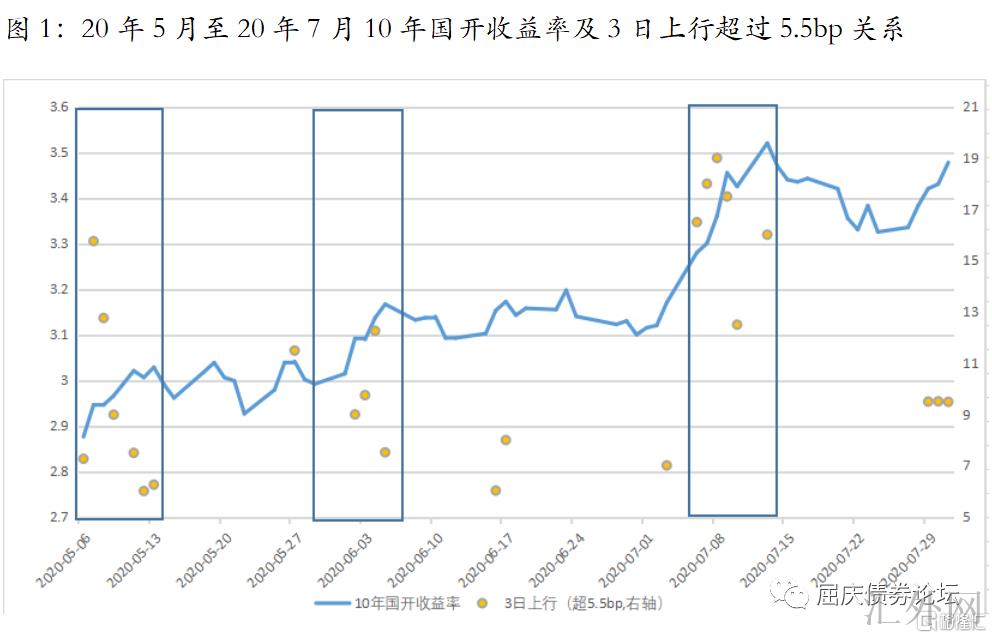

以上策略适用市场正常震荡的时机,若市场环境显现变糟,比如进入熊市,收益率或许会显现接连的大幅上涨,该策略会显现显著亏损。以2020年5月-7月为例,如下图1所示,接连显现3日间上升幅度胜过5.5bp(70%分位数)的行情,收益率连续大幅升高,在此因短时间调动程度较大去介入的策略效果不好。投资人需求及时执行止损操作,否则亏损会大幅扩大。

我们不觉得目前债券市场进入熊市,而是收益率单边下探后的震荡市,所以推荐投资人可依据收益率震荡的情形作出投资决策,假使显现较大程度上涨,可以依据收益率震荡分布,果断介入交易。

星期三市场策略回顾

早盘

受美国参议院通过差不多1万亿基础设施建设法案的助推,美国股市道指和标普500指数均创前期高位,10年美债利率回弹到1.35%的近期的高位,美元指数回弹,原油价格显著回涨。诚然,基础设施建设法案仍需要众议院投票,但已经迈出重要的一步。基础设施建设法案的推动或许更深一步推升通货膨胀预计,导致美债利率持续回弹,变相的对中国国债形成阻力。

海外流行病层面,美国确诊患者持续回涨;境内流行病则持续缓和。

境内层面,当前已发布地方债发行规划表明,截至下星期二,下周发行1300亿,地方债供给终于逐渐放量。受于8月份前两周发行较少,后二周需求发行8000亿的量。

从我们调研的报告看,债券市场按计划调动,胜过70%的机构觉得临时不会买,假使再上10bp,会逐渐购入。这显示将来一波时间,多看少动,等候利率更深一步回弹后再介入是市场主流的心态。

另外,近期NCD已经开始提价,受于资金面逐渐缩紧,下周MLF面对7000亿的到期阻力,我们觉得NCD利率底部回涨的趋势比较确定。

策略:对于头寸高的机构推荐持续减仓;头寸低的机构则推荐持券不折腾。对于需求配置的机构,推荐减缓配置的进展,等候后面更不错的买点。

午

周三亚盘利率适当上涨。亚盘承受美债利率回弹的影响,利率上涨,随后资金面逐渐宽松,利率又再次下探。也快到午盘,国债一级市场发行情形中规中矩,未见火爆认购,利率又再次回弹。

股市层面,低估值板块比如银行地产大幅回弹,或显示股市参与者对经济悲观预计有所修正,这个预计适合小心。

前景午后,需求关注什么时候发布金融报告,这或许是近期唯一能对债券市场形成短时间有助于的报告。诚然,受于在此之前票据利率的改变已经表明信贷需求萧条的真相,市场对信贷的预计也已经减弱,所以金融报告即便较低也不更改债券市场近期面对的调动阻力和趋势。