核心看法:

2021年8月9号夜里,人民银行公布《2021年第二季度中国货币政策实施数据》。总的上,政策风格倾向宽松,但对通货膨胀困难表达了一定忧虑。货币政策更深一步宽松恐会从高质量发展的着重行业入手,而降息等全局性政策则需以经济下探阻力放大为前提。我们着重关注三个困难:

1、如何理解“统筹做好今明两年宏观政策衔接”?中央银行此次数据中表示,“流行病发生以来我国坚持实行正常的货币政策,今年上半年货币政策强度已差不多回归流行病前的常态”。也就是说,前一阶段强调的货币政策正常化已经差不多完成,下一阶段斟酌的困难是为“十四五”经济上涨更深一步开好局的困难。

2、货币政策全面宽松的掣肘在哪里?货币政策工具选择上,中央银行依然承受海外通货膨胀事态严峻,美联储货币政策周期反差的掣肘。结构性宽松工具或许被率先运用,而全局性宽松工具则需求视财政发力情形、经济下探阻力、美联储货币政策动向而综合评估(诚然,降准作为中央银行一直强调的旨在调节流动性的中性货币政策工具,仍有机会持续运用)。

3、如何“助推事实贷款利率更深一步减弱”?6月贷款加权平均利率为4.93%,创有统计以来新低。中央银行表示,“当前我国利率环境虽比首要发达经济体略高一部分,但在低收入国家和新兴经济体中总体较低。而且从向企业发放贷款的事实利率环境看,美中两国首要商业银行差不多相当”。这代表着贷款利率下滑已经获得了比较满意的成果,而通过更深一步放出改革潜力,仍有助推贷款利率更深一步减弱的区域,短时间内降息的必要性不强。

结构性货币政策的着重行业包含:1)此次数据着重介绍了“货币政策支持区域协调发展”的工作,将信贷资源向信贷上涨迟缓地区倾斜,有利于减弱这些经济上涨阻力较大地区的融资成本。2)此次数据给出的一个重要信息是,下一步将“有序助推碳减排支持工具落地生效”。碳减排支持工具要解决到“可操作、可计算、可验证”,保证资金真正能够定向直达减排行业,避免“定向降息”变普遍降息。3)中央银行又一次清晰了引导金融机构大力支持的行业,包含“科技创新、小微企业、绿色发展、制造业等”。货币政策通过引导金融机构信贷投向,加强金融机构之间的竞争,也是促使这些行业融资成本下滑的有效方式。

2021年8月9号夜里,中国人民银行公布《2021年第二季度中国货币政策实施数据》,与市场沟通了目前及下一阶段货币政策的关注点。下一阶段货币政策的计划是“统筹做好今明两年宏观政策衔接,维持货币政策平稳性,加强预测性、有效性”,“保证‘十四五’开好局、起好步”。总的上,政策风格倾向宽松,但对通货膨胀困难表达了一定忧虑,货币政策更深一步宽松恐会从高质量发展的着重行业入手,而降息等全局性政策则需以经济下探阻力放大为前提。

一

如何理解“统筹做好今明两年宏观政策衔接”?

与中央政治局会议统一,此次数据对经济事态也给出了更审慎的分析:外部环境从“任然复杂严峻”变成“更趋严峻复杂”,境内经济复苏从“不平衡、不牢固”变成“不牢固、不平衡”。

我们觉得,外部环境的严峻首要体当下:一是美中博弈,二是海外流行病发展,三是海外通货膨胀事态。这或许给中国经济输入“滞涨”阻力,放大宏观政策调控难度。对此,货币政策给出的方向任然是“办好自己的事”,也就是支持供给侧结构性改革、支持高质量发展的着重行业。

境内经济的不牢固则首要体当下:一是,外需逐渐回调后,工业生产和盈利高上涨的连续性面对挑战;二是,房地产调控政策持续加仓下,房地产投资上涨减缓程度面对挑战;三是,上游原材料价格高点情形下,制造业投资增速是否更深一步上破存在问题;四是,财政政策后置发力,在地方政府债务严监管的情形下是否有力拉动基础设施建设投资存在问题。以上原因致使中国经济在流行病防控正常化后面,是否达到“十四五”开局启动合适的增速水平,存在阻力。

所以,统筹两年政策衔接,代表着货币政策需求持续对经济上涨供应有力支持。中央银行此次数据中表示,“流行病发生以来我国坚持实行正常的货币政策,今年上半年货币政策强度已差不多回归流行病前的常态”。也就是说,前一阶段强调的货币政策正常化已经差不多完成,下一阶段斟酌的困难是为“十四五”经济上涨更深一步开好局的困难。

二

货币政策全面宽松的掣肘在哪里?

中央银行此次对货币政策强度和节奏的表述是,“加强宏观政策自主性,依据境内经济事态和物价行情把握好政策强度和节奏”。此后有用两个专栏,分别分析了“正证实识货币与通货膨胀困难”和“人民币汇率双向震荡形成常态”。

中央银行对通货膨胀困难的核心看法是:货币与通货膨胀的关系没有改变,货币大批超发必然致使通货膨胀。流行病后欧元兑美元日中央银行和财政配合大批增长货币,与在此之前量化宽松以扩张基础货币为主、真正的货币上涨有限对比,对通货膨胀的影响截然不同,尤以美国通货膨胀事态最为严峻。所以,对美国通货膨胀困难的外溢效应需求维持小心。中央银行着重表示,“紧密追踪研判物价行情,平稳社会预计,维持物价水平总的平稳”。此次数据也持续保留了“管好货币总闸门”的表述(而有记录以来中央银行降息前货币政策实施数据一般会拿掉这一表述)。

中央银行对汇率困难的核心看法是:人民币汇率双向震荡扩大了我国自主实行正常货币政策的区域,“没有任何人可以精准预期汇率行情”。维持人民币汇率差不多平稳的方式首要是:1、合理运用货币政策工具(或许代表着避免与美联储形成过强的政策信号反差);2、增强跨境融资宏观审慎管理(这是此次数据中的新添提法,中央银行在去年3月和12月分别将金融机构的跨境融资宏观审慎调节参数从1向上调整到1.25和从1.25向下调整到1,下半年当人民币贬值阻力放大时,或许再起步向上调整参数),3、通过多类方式合理引导预计,引导企业和金融机构树立“风险中性”理念(增强预计管理,中央银行用一个专栏“货币政策预计管理获得显著成效”,归纳了目前货币政策更公开、直观、可信、透明的改变)。

所以,在货币政策工具选择上,中央银行依然承受海外通货膨胀事态严峻,美联储货币政策周期反差的掣肘。所以,结构性宽松工具或许被率先运用,而全局性宽松工具则需求视财政发力情形、经济下探阻力、美联储货币政策动向等综合评估(诚然,降准作为中央银行一直强调的旨在调节流动性的中性货币政策工具,仍有机会持续运用)。

三

如何“助推事实贷款利率更深一步减弱”?

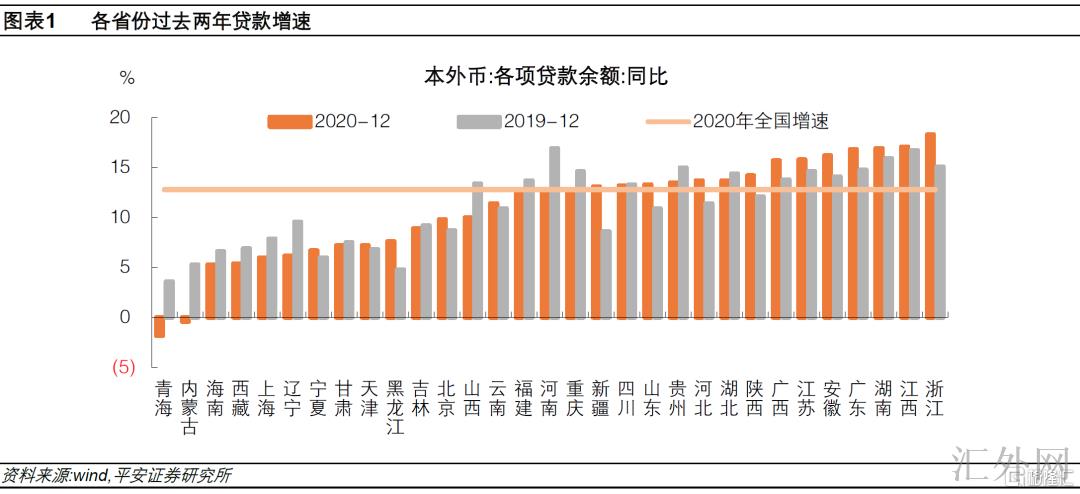

此次数据着重介绍了“货币政策支持区域协调发展”的工作,并把实行好信贷上涨迟缓省份再贷款政策,持续作为下一步的着重工作(再贷款额度共安排2000亿元,上半年已完成80%)。其首要计划是加大对信贷上涨迟缓地区的信贷支持强度。从各省份去年各类贷款余额增速与全国总的对比来说,信贷上涨迟缓的省份依次包含:青海、内蒙古、海南、西藏、上海、辽宁、宁夏、甘肃、天津、黑龙江、吉林、北京、山西、云南,可见首要是西北地区。将信贷资源向这些地区倾斜,有利于减弱这些经济上涨阻力较大地区的融资成本。

此次数据给出的一个重要信息是,下一步将“有序助推碳减排支持工具落地生效”。具体举措是,向符合条件的金融机构供应低成本资金,支持金融机构为具有明显碳减排效应的着重行业供应优惠利率融资。碳减排支持工具要解决到“可操作、可计算、可验证”:“可操作性”,即清晰支持具有明显碳减排效应的着重行业,包含清洁能源、节能环保和碳减排技术;“可计算”,即金融机构可计算贷款动员的碳减排量,并将碳减排信息对外披露,接受社会监督;“可验证”,即由第三方专业机构验证金融机构披露信息的真实性,保证政策效果。自此,保证资金真正能够定向直达减排行业,避免“定向降息”变普遍降息。

中央银行又一次清晰了引导金融机构大力支持的行业,包含“科技创新、小微企业、绿色发展、制造业等”。而且提及“加强小微企业贷款市场竞争性,切实做到小微企业融资更便利、综合融资成本稳中有降”。货币政策通过引导金融机构信贷投向,加强金融机构间的竞争,也是促使这些行业融资成本下滑的有效方式。2019年迄今小微企业贷款利率迅速下滑,国有大行参与竞争是很重要的驱使力。

适合关注的是,6月贷款加权平均利率为4.93%,创有统计以来新低。中央银行在专栏“事实贷款利率稳中有降”中表示,当前我国利率环境虽比首要发达经济体略高一部分,但在低收入国家和新兴经济体中总体较低。而且,从向企业发放贷款的事实利率环境看,美中两国首要商业银行差不多相当。这代表着贷款利率下滑已经获得了比较满意的成果,而通过更深一步放出改革潜力,仍有助推贷款利率更深一步减弱的区域:资产端“连续放出LPR改革潜力,畅通贷款利率传播途径”;负债端“优化存款利率监管,维持银行负债端成本差不多平稳”;利差层面“督促银行将政策红利传播至实体经济”(也即持续向实体经济让利,也是上次中央银行全面降准的立意所在)。由是观之,短时间内降息的必要性不强。