摘要

2021年8月9号晚,中国人民银行公布《2021年货币政策实施数据》,此次数据的首要关注点有:

(1)宏观经济分析:对经济事态分析趋于保守;

二季度数据不再提到“乐观原因变多”等表述,取而代之的是“世界流行病还在连续演变,外部环境更趋严峻复杂,境内经济复苏依然不牢固、不平衡,付出达到高质量发展”等表述。另外,数据还表明中央银行愈加紧密的关注经济事态的改变,并以此开展相机选择、预测、跨周期的货币政策调动。

(2)货币政策操作分析:持续保持稳健灵活立场;

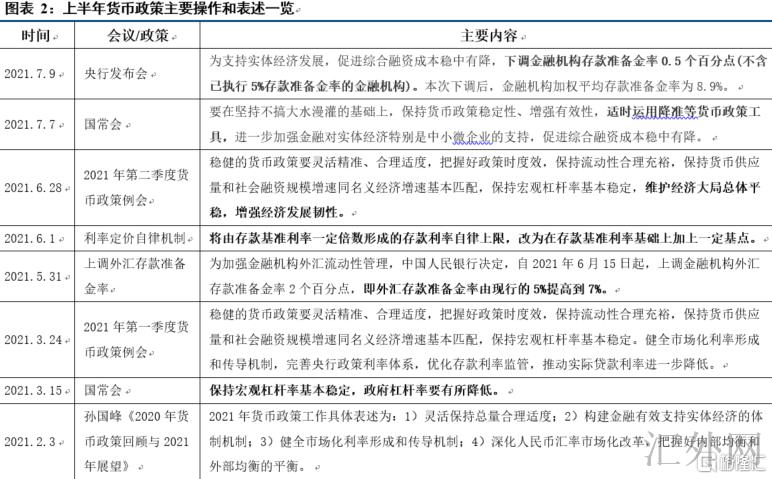

《数据》稳健的立场没有根本的更改。中央银行还特别解释了上半年降准操作的动机首要是对冲流动性空缺。依据测算,8月以后资金空缺仍有增大趋势,以此分析MLF续做范围或许较高,或仍有后续降准操作对冲以达到货币政策的常态化。

数据还表示,中央银行将增强对财政收支、政府债券发行、首要经济体货币政策调动等不确定原因的分析,尤其是提升预测性、灵活性和有效性,表明中央银行对于缴税周期、地方债务发行节奏以及外围经济政策的响应速度和对冲频率或许有所上涨.所以,下半年这些原因对资金面形成的扰动或许差于市场预计。

(3)我国没有长期通货膨胀的基础,但海外的赤字货币化或许致使通货膨胀中枢长期攀升;

在二季度货币政策数据中,中央银行对于生产价格指数通货膨胀的关注程度不高,觉得我国没有长期通货膨胀的基础。但中央银行专栏特别表示,“财政赤字货币化”或许致使海外通货膨胀中枢攀升。

(4)中央银行愈加强调货币政策的结构性功能;

除了双支柱框架、四大传统计划之外,此次货币政策数据提到结构性计划的次数显著增多。另外,数据更深一步提议通过对信贷上涨迟缓省份增长再贷款等综合举措支持区域协调发展。

(5)宏观杠杆率维持平稳、防风险的计划维持不变。

一、宏观经济分析:对经济事态分析趋于保守

二季度数据对于经济事态的分析显著趋于保守。二季度数据不再提到“乐观原因变多”等表述,取而代之的是“世界流行病还在连续演变,外部环境更趋严峻复杂,境内经济复苏依然不牢固、不平衡,付出达到高质量发展”等表述。可见中央银行在下半年出口回调、消费恢复疲软、基础设施建设地产防风险局势下增速疲软等影响下,对于下半年经济事态分析趋于保守。

另外,数据还表明中央银行愈加紧密的关注经济事态的改变,并以此开展相机选择、预测、跨周期的货币政策调动。数据表示“统筹今明两年宏观政策衔接,维持货币政策平稳性,加强预测性、有效性”,表明中央银行对于今年下半年和明年经济事态变动的预测性关注。

二、货币政策操作分析:持续保持稳健灵活立场

《数据》的稳健立场没有根本的更改。报告提及中央银行将持续维持货币信贷和社会融资范围合理上涨,维持货币提供量和社融范围增速同名义经济增速匹配,维持流动性合理充足,表明中央银行总的方向的平稳性。

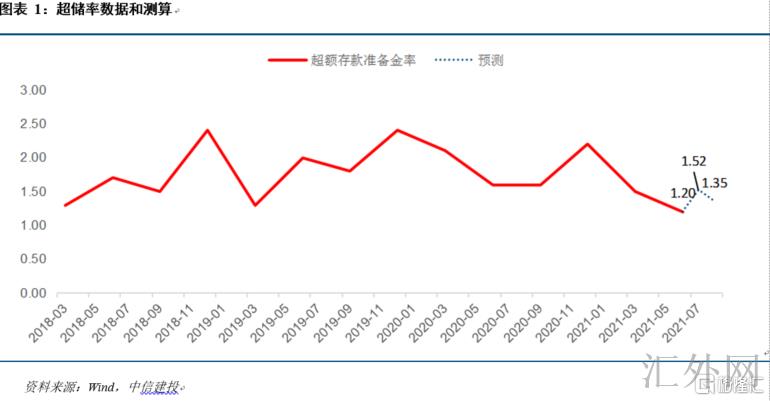

中央银行还特别解释了上半年降准操作的动机首要是对冲流动性空缺。

中央银行表示,本轮降准通过流动性管理优化金融机构资金结构,预测性斟酌了税期高峰、MLF 到期、地方债加速发行等影响要素,注重维持市场资金供求平衡,将短、中、长期流动性供给都维持在同市场需求差不多匹配的合理充足水平。最后,中央银行发布的超标准备金率为1.2%,比上年同期低0.4个百分点,也差于一季度末1.6的水准,表明资金空缺放大或许是中央银行起步降准的一个重要原因。依据我们测算,中性如果情形下滑准放出的1万亿货币在7月提升超储率约0.3个百分点。但8月伴随MLF到期额增长和债券发行增速,

资金空缺仍有增大趋势。以此分析8月及以后的MLF续做范围或许较高,或仍有后续降准操作对冲以达到货币政策的常态化。

《数据》坚企稳健的货币政策灵活准确、合理适度。精准开展公开市场操作,深入推动利率汇率市场化改革等。这些操作与上半年的货币政策有关表述一脉相承,表明中央银行连续加强货币政策的灵活性。

此外,中央银行的货币政策还能部分解释最近资金面为何连续宽松。中央银行持续坚持促进资金面环绕政策利率震荡。数据表示,中央银行将增强对财政收支、政府债券发行、首要经济体货币政策调动等不确定原因的分析,尤其是提升预测性、灵活性和有效性,表明中央银行对于缴税周期、地方债务发行节奏以及外围经济政策的响应速度和对冲频率或许有所上涨,所以,下半年这些原因对资金面形成的扰动或许差于市场预计。

三、我国没有长期通货膨胀的基础,但海外的赤字货币化或许致使通货膨胀中枢长期攀升

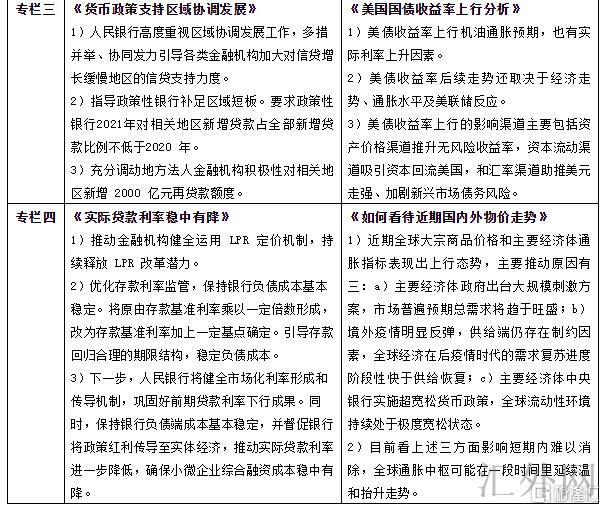

二季度货币政策数据中,中央银行觉得我国不存在长期通胀的基础。在一季度货币政策实施数据中,中央银行专门用专栏三和专栏四探讨了最近市场关注的美债收益率上涨和境内外通货膨胀困难,觉得我国通货膨胀风险整体可控、不存在长期通货膨胀或通缩的基础,但需紧密关注结构性影响差距、及时有效施策。二季度数据表示,“CPI 升幅平和,生产价格指数阶段性上升,总体看通货膨胀阻力可控,不存在长期通货膨胀或通缩的基础”、“我国 生产价格指数 上升大约率是阶段性的,短时间内或许保持总体高点,伴随基数效应减退和世界生产供给复苏,将来 生产价格指数 有希望趋于回调”、“中长期看,劳动生产率增速下滑、人口老龄化会压抑通货膨胀,碳排放成本显性化会一定程度推升物价,相互对冲,整体上有助于平稳物价”。

整体来说,中央银行对于当前生产价格指数通货膨胀的关注程度不高,而且连续向市场传递通货膨胀临时性的预计。结合最近大宗商品价格上升程度减缓、生产价格指数有希望维持震荡回调、猪肉等食品价格回调趋势恐会保持的趋势,年内通货膨胀水平对货币政策影响整体有限。

中央银行专栏特别表示,“财政赤字货币化”或许致使海外通货膨胀中枢攀升。中央银行提议要正证实识环球金融危机后货币超发但未显现通货膨胀(货币—通货膨胀传播失灵)与此次世界流行病后量化宽松(货币—通货膨胀传播通货膨胀)的不同。环球金融危机后,货币政策以增长基础货币为主的量化宽松政策,真正的广义货币上涨有限。而此次流行病后中央银行增长基础货币的同期,财政大批配合货币化,通过中央银行买入国债、财政新添发债助推超标准备金向经济主体转化,进而助推通胀中枢上涨。

四、中央银行愈加强调货币政策的结构性功能

除了双支柱框架、四大传统计划之外,此次货币政策数据提到结构性计划的次数显著增多。与一季度及以前数据一脉相承,此次数据也强调发挥好结构性货币政策工具牵引动员作用、实行好两项直达实体经济货币政策工具的缓期工作、支持小微企业发展。另外,二季度数据更深一步提议通过对信贷上涨迟缓省份增长再贷款等综合举措支持区域协调发展。还要通过货币资衡策对科技创新、制造业等需求长期支持的行业加大政策支持强度。最后,中央银行也特别强调通过“有序助推碳减排支持工具落地生效”,来支持碳达峰、碳中和计划。

五、宏观杠杆率维持平稳、防风险的计划维持不变

与以前的表述统一,防范金融风险、控制宏观杠杆率是今年贯穿全年的重要计划。二季度数据表示“增强宏观审慎管理,引导企业和金融机构坚持“风险中性”理念,健全金融风险预防、预警、处置、问责制度系统,牢牢守稳不发生体系性金融风险的底线。巩固经济稳中走好态势,使经济在复苏中高达更高水平的均衡,保证“十四五”开好局、起好步,助推经济行稳致远”。

图表3:2020年第四季度和2021年第一季度货币政策实施数据对比汇总

风险提示:流行病行情超预计;海外未知性超预计;改革和政策效果差于预计等。