导读

MLF缩量续作,降息落空,中央银行价稳量缩的操作放出货币政策稳健信号。缩量后的资金面处在“不松不紧”的状态,但后续市场利率震荡将加大,10年期国债收益率短时间也将上涨,但上升幅度大约率有限。市场预计20号LPR降息,但我们觉得在目前的地产调控和中央银行定调下,眼前不会立刻调动LPR。

摘要

事件:2021年7月15号,中央银行开展1000亿元中期借贷便利(MLF)操作和100亿元逆回购操作。MLF和逆回购利率均保持不变。

信号一:MLF缩量续作,降息落空,显示大风格依然稳健,注重跨周期调节。全面降准信号落地后面,货币市场普遍利率下探,而债券市场杠杆抬升,等额续作或许致使资金面过于宽松,MLF续作与降准互为替代是合意选择。

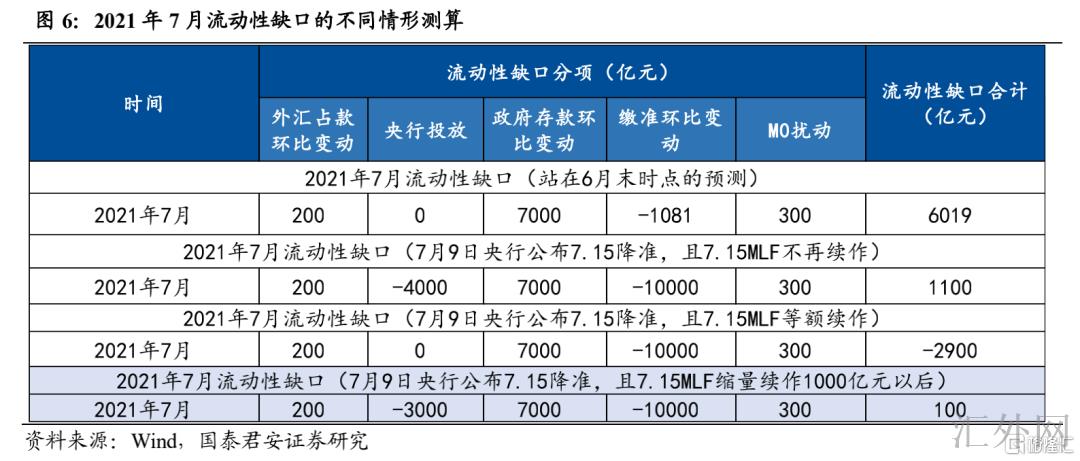

信号二:7月超储将回涨0.2个百分点到1.5%,处在“不松不紧”的状态。全面降准后7月流动性空缺约在1000亿在内,所以缩量续作1000亿元将令致使流动性空缺差不多弥补,与目前维稳论调吻合合,不会产生大水漫灌。若等额续作,则将令有3000亿元的流动性富余。

信号三:MLF余额至高点,若等额续作,银行或许面对抵押品不足从而影响其LCR指标,目前缩量续作也是为年末更大的MLF到期续作保留空间。同期,不消除四季度持续降准的机会。

信号四:预期后续货币市场资金利率震荡加大,但不会胜过跨季时点。债券市场10年国债收益率短时间也或许上涨,但上升幅度大约率有限。

信号五:下一个核心时点是7月20号LPR加点能否会压缩。市场许多预计将令降息,但是我们觉得中央银行不会轻易变动价格指标。尽管存在让银行给实体让利的机会性,但一面与地产调控风格不符,另一面与二季度中央银行例会定调不符。二者对眼前立刻调动LPR存在制衡。

正文

2021年7月15号,中央银行开展1000亿元中期借贷便利(MLF)操作和100亿元逆回购操作。MLF和逆回购利率均保持不变。本轮MLF缩量续作,市场降息预计落空,我们中央银行价稳量缩的操作放出货币政策稳健信号。前景后续,我们觉得,目前MLF缩量操作后的资金面处在“不松不紧”状态,后续市场利率将震荡加大,10年期国债收益率短时间也将上涨,但上升幅度大约率有限。市场预计20号将令面临LPR降息,但我们觉得在目前的地产调控和中央银行定调下,眼前不会立刻调动LPR。

1. 信号一:大风格依然稳健,注重跨周期调节

目前货币政策大风格依然稳健。从目前货币政策框架,中央银行计划重“滞”不重胀,以及最近部分中央银行领导的降准后态度可以看出,货币政策任然“稳字当头”,注重跨周期调节。

目前银行和非银机构的加杠杆活力均在加大,若此时仍等额续作或许致使资金面过于宽松,而目前中央银行不会引导大水漫灌,MLF续作与降准互为替代是合意选择。

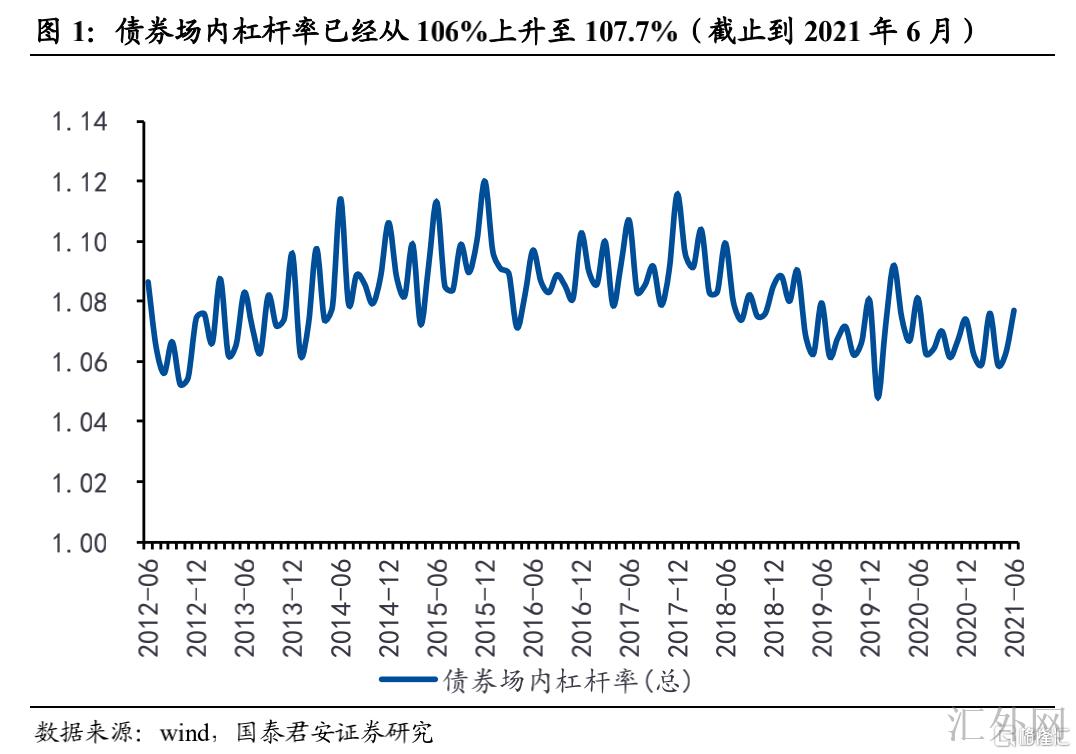

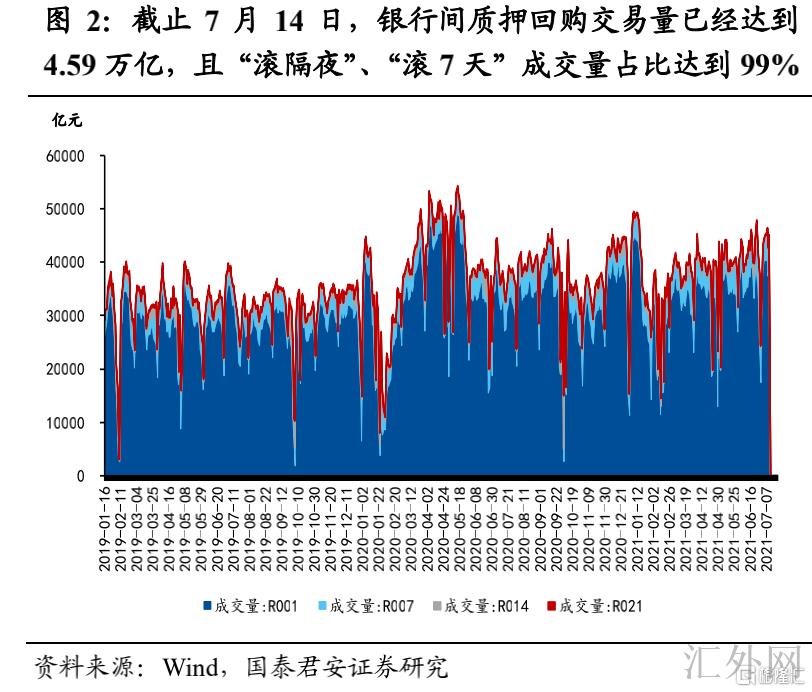

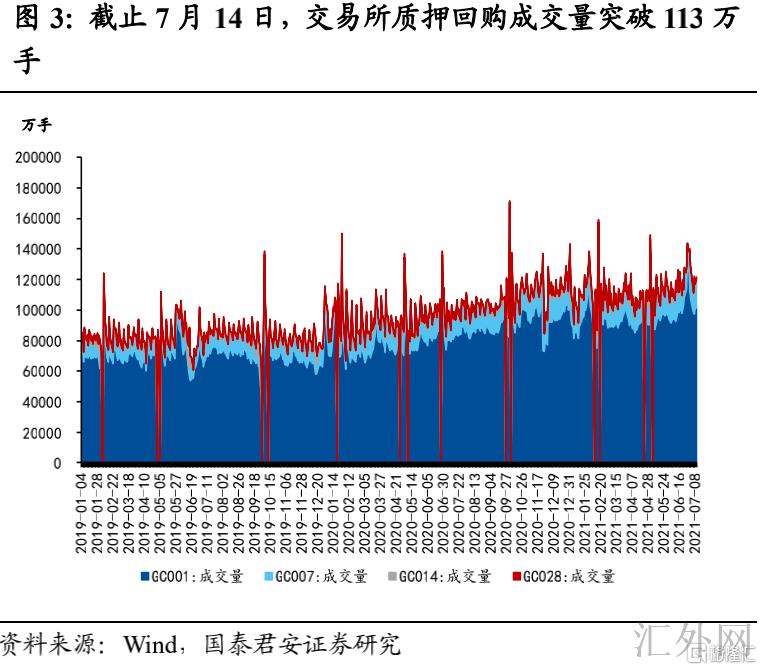

全面降准信号落地后面,货币市场普遍利率下探,而反应债券市场杠杆的债券市场“滚隔夜”、“滚7日”交易量均有所回涨。

银行间质押回购成交量已经击穿4.5万亿,且该两类交易量占所有质押式回购交易量的比重就提高了6个百分点到99%附近。而债券市场场内杠杆率在6月也升到107.7%,可见前期流动性预计修正后面,银行和非银机构的加杠杆活力均在加大。

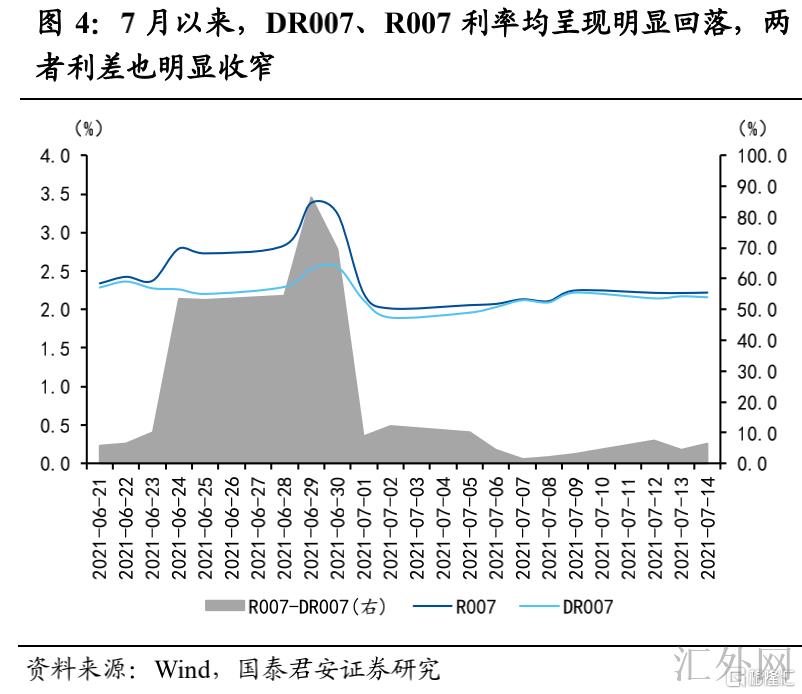

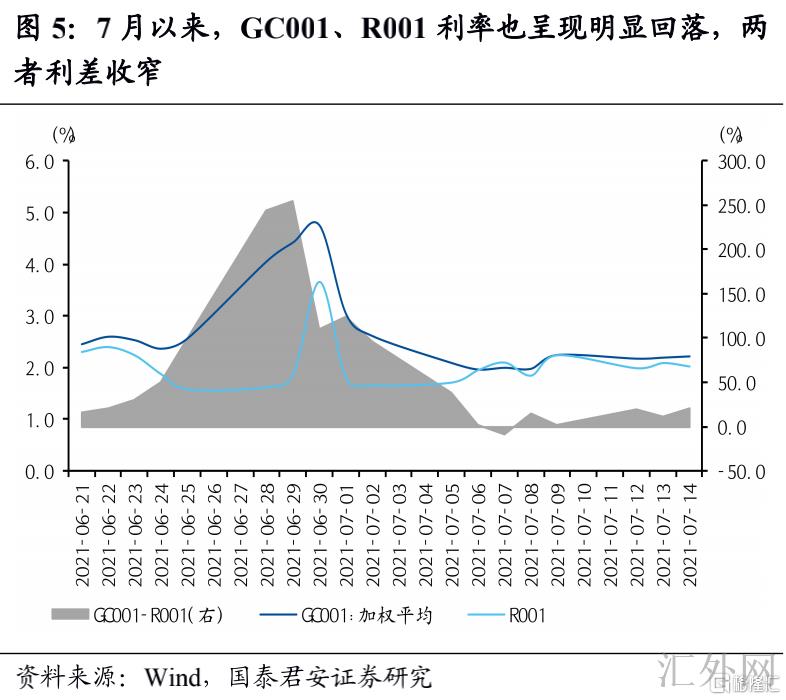

市场利率方面,R系列、DR系列以及IRS市场利率都在“跨季”后面,尤其是全面降准后面,显现了显著的回调,与资金供给和需求互为印证,显示市场资金面较为稳定。

若此时仍等额续作或许致使资金面过于宽松。目前中央银行仍不会引导大水漫灌,也不愿意目睹让资金过分淤积在银行间,产生资金空转,降准的目的依然是期望促使实体经济的融资成本稳中有降。

2. 信号二:7月超储回涨,流动性差不多弥补,不会产生大水漫灌

从流动性空缺看,全面降准后,7月超储将回涨0.2个百分点到1.5%,并没有算低,但也然而高,还在2011年迄今中枢1.8%下方,与3-5月水平相当,是一个“不松不紧”的状态。我们预期全面降准后7月流动性空缺约在1000亿在内,所以缩量续作1000亿元将令致使流动性空缺差不多弥补,与目前维稳论调吻合合,不会产生大水漫灌。若等额续作,则将令有3000亿元的流动性富余。

3. 信号三:下半年资金面阻力放大,不消除四季度持续降准的机会

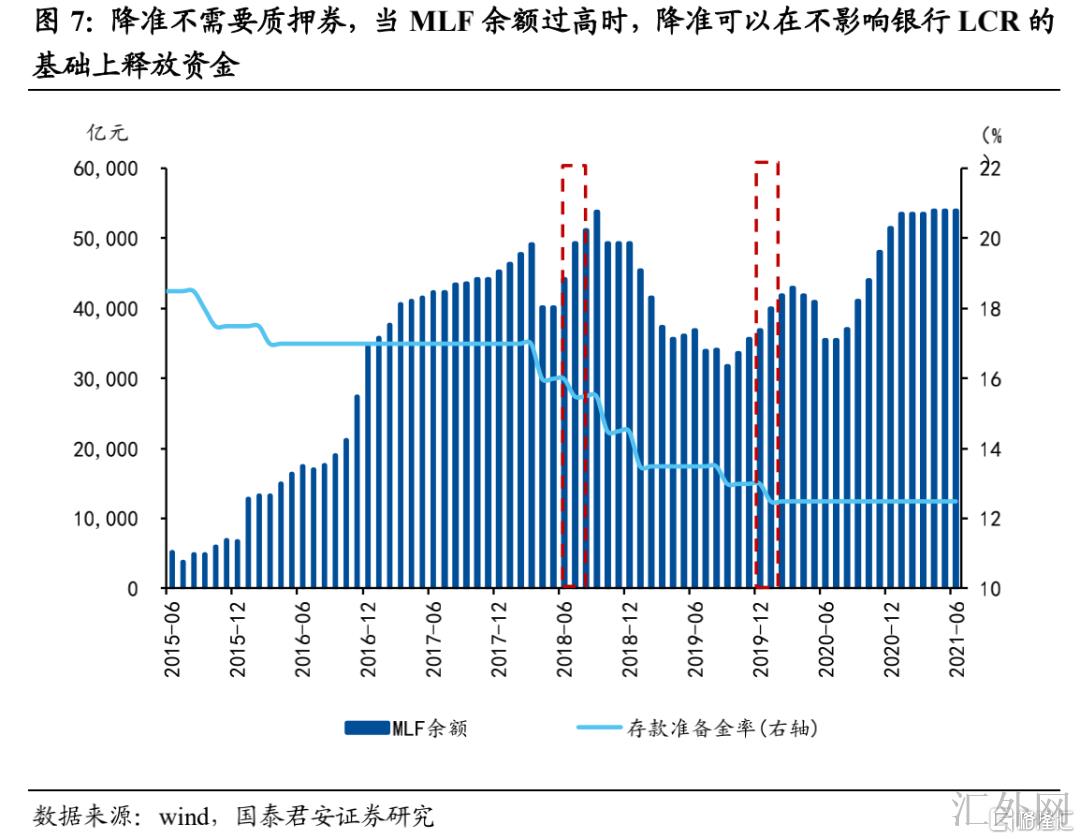

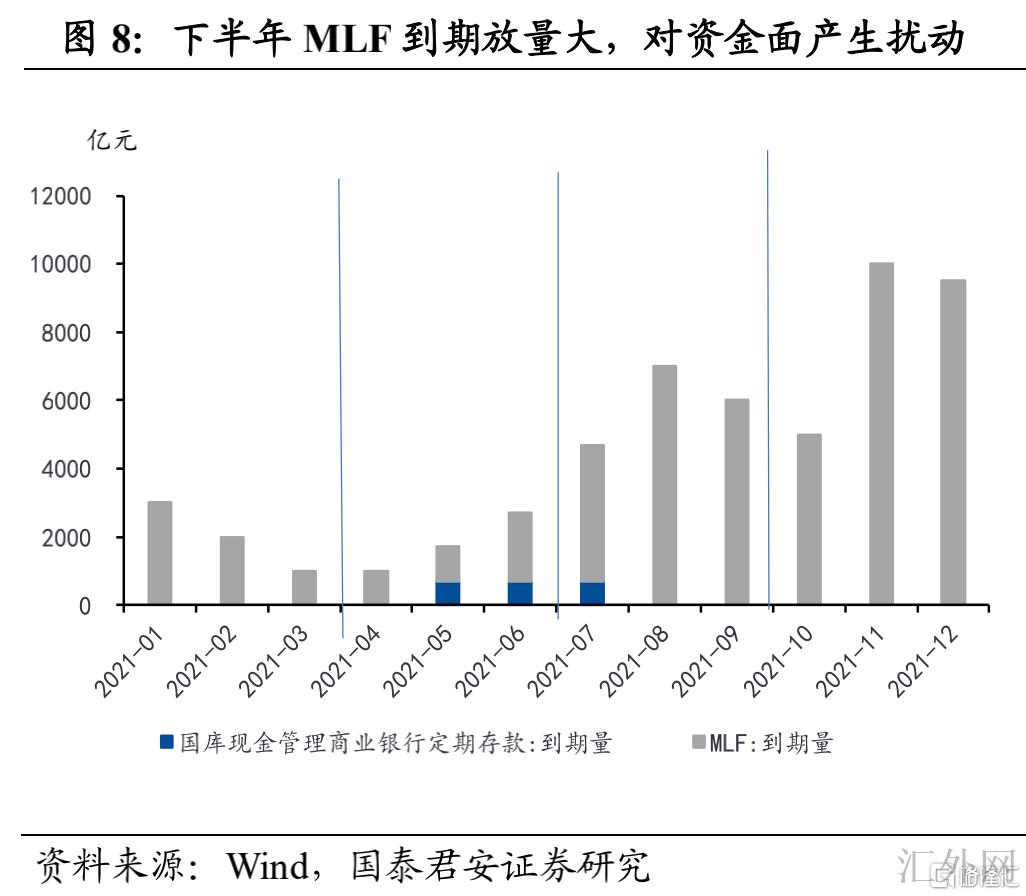

MLF余额至高点,若等额续作,银行或许面对抵押品不足从而影响其LCR指标,而降准并没有需求“质押券”,可以视作MLF续作的部分替代。目前缩量续作也是为年末更大的MLF到期续作保留空间。同期,不消除四季度持续降准的机会。

截至2021年6月底,MLF余额为54000亿元。如果执行质押的券种质押率为95%,则需求56842亿元的质押券。在政府债提供放量尚没有集中来临前,若7月再等额续作或许产生银行抵押品不足,从而或许会减弱商业银行,尤其是股份制银行的LCR指标。

1)若降准后,银行真实流动性空缺在1000亿元,银行用1000亿元MLF弥补空缺,则优质合格抵押品将损耗,LCR指标下滑,但影响并没有大;

2)若银行真实流动性空缺差于1000亿元,银行将1000亿元MLF资金作为超储留存,则LCR指标不受影响。

3)若银行真实流动性空缺差于1000亿元,但银行将MLF资金用于支持实体,则对LCR虽下滑,但影响也不大。

目前缩量续作也是为年末更大的MLF到期续作保留空间,不消除四季度持续降准的机会。2021年下半年共有4.15万MLF到期,对比之下,上半年只有1万亿。四季度到期范围则是全年最大,高达2.45万亿,11月、12月单月到期量高达10000亿元和9000亿元。目前缩量续作是也有政策空间的考量。

4. 信号四:缩量后面,利率上涨,但程度有限

资金面层面,预期后续资金利率震荡加大,将来几日较降准落地后将有所上涨,但预期不会胜过跨季时点。非银资金紧俏程度也不会胜过跨季时点。IFS市场FR、FDR利率降幅已经趋缓,提示将来现货利率或许上涨,但上升幅度有限。

对债券市场来说,每次降准后,10年国债收益率大部分时段先筑底,后上涨,与每次降准后MLF续作普遍为缩量或者不续作相关,本轮也或许上涨,但上升幅度有限。

5. 信号五:降息落空后面,预期LPR继续会保持不变

下一个核心时点是20号LPR加点能否会压缩。市场许多预计将令降息,但是我们觉得目前货币政策仍是“价稳量控”的稳健风格,不会轻易变动价格指标。

尽管存在让银行给实体让利的机会性,但一面与地产调控风格不符,另一面与二季度中央银行例会定调不符。在目前的地产调控和中央银行定调下,我们觉得眼前不会立刻调动LPR。

地产调控层面,调降LPR定价将令影响到房贷利率。LPR改革依照“先增量试点、后存量并轨”的路径。从2020年3月后面,房贷开始“换锚”,从新调动存量房贷利率。存量房贷利率调动为在5年期以上LPR的基础上执行加点。而正是因为于该种存量浮动利率贷款定价基准转换为LPR加点,一旦中长期LPR调降,对地产的正向刺激作用会更大。存量贷款和增量贷款的成本全将有所减弱,这与目前政策层坚持“房住不炒”的定调和6月金融报告中体现的银行管控房贷,居民中长贷超季节性回调不符。

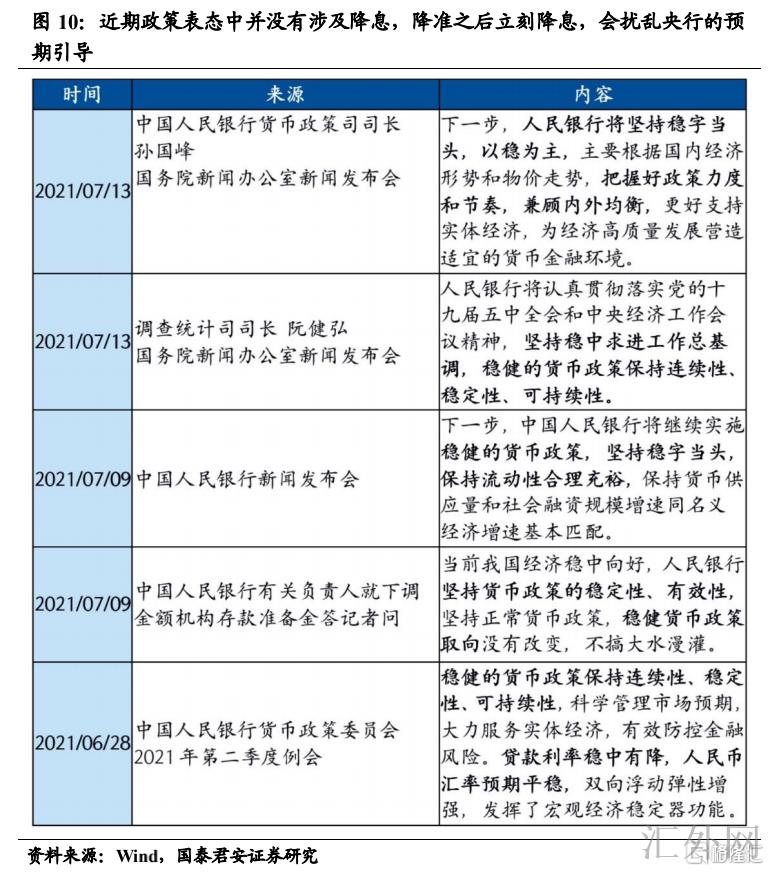

而从中央银行二季度例会定调政策风格以稳为主不变,政策维稳,促使平衡是首要方向。而最近政策态度中并没有涉及降息,降准后面若立刻降息,会扰乱中央银行的预计引导。