宏观摘要

中国中央银行资产负债表短时间继续会保持结构改变的过程当中。伴随货币政策中有关流行病的影响差不多已经减退,在货币政策正常空间的“窗口期”,宏观政策将维持从逆周期调节迈向跨周期调节的切换。我们觉得短时间内不会有大规模降准之类的货币政策动作,许多继续会是针对短板行业将执行许多的结构性宽松的定向货币政策工具。

美联储资产负债表的重心在于对范围边际的缩减定价。受于长时间的量化宽松操作,美国金融市场已经显现流动性过剩现象。所以,市场广泛预计美联储将加速减缓购债范围甚至开放缩表进度。结合当前联储官员发言和目前美联储货币政策框架,当疫苗接种率高达超75%或者失业率高达5.4%时恐会实施QE减缓的探讨,所以7月份的美联储议息会议发生改变的几率任然不大,四季度美联储议息会议更适合关注。

在《流行病时代美中资产负债表全景分析——中央银行篇(一)》专题中,我们首先分析了近二十年中国中央银行和美联储资产负债表结构改变;后又对初流行病时代中国中央银行和美联储资产负债表行情差距执行分析,首要原因受于中国中央银行和美联储所选货币政策调控工具不同以及两国货币调控环境不同致使。

本文中,我们会对流行病常态化下的后流行病时代美中中央银行资产负债表行情执行前景。我们觉得中国中央银行已经进入货币政策正常化阶段,针对流行病政策已经撤出;而美联储尽管已经向市场放出Taper的预计,但是货币政策倒向依然需要时日。

1、中国已进入货币政策正常化阶段

初新冠时期(2020年1月到2020年5月)中国中央银行货币政策包含:

· 开展再贷款再贴现政策总计8000亿元,同期向下调整银行发放贷款的利率上限,限定为贷款发放时近期一次发布的一年期LPR减100BP;

· 向下调整贷款基准利率1年期LPR利率共30BP,5年期LPR利率共15BP;

· 向下调整货币流动性投放工具7日OMO利率30BP与14日OMO利率10BP,1年期MLF利率30BP与TMLF利率20BP;

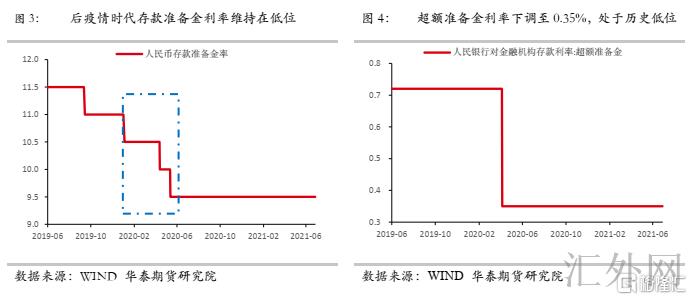

· 两次减弱存款准备金率共放出胜过5500亿元长期资金,同期罕见向下调整超标存款准备金利率37BP到0.35%;

· 直达实体货币政策工具:普惠小微企业贷款缓期还本付息政策和信用贷款支持规划。

受于中央银行货币政策工具中公开市场操作、再贷款再贴现工具会让中央银行资产中“对银行债权”科目和中央银行负债中“商业银行存款准备金”同期扩张;而向下调整存款准备金率、向下调整超标存款准备金率工具会让得中央银行资产中“对银行债权”科目和中央银行负债中“商业银行存款准备金”科目同期缩减,所以这四大工具对中央银行资产负债表范围造成对冲效果。而受于减弱存准率这一工具对于货币流动性影响更大,所以中央银行资产负债表范围在初新冠时期最终呈现适当缩减趋势(37.11万亿元下滑到36.54万亿元)。

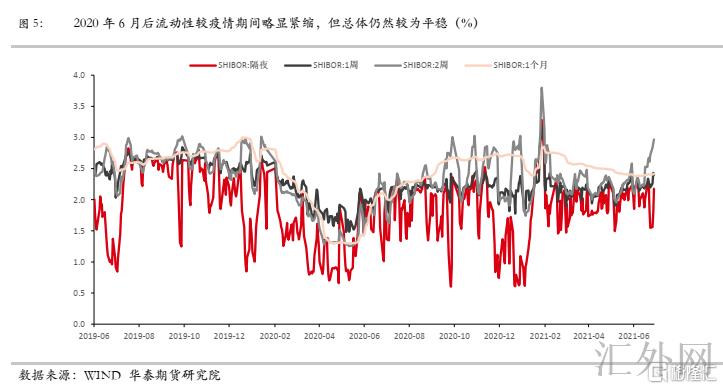

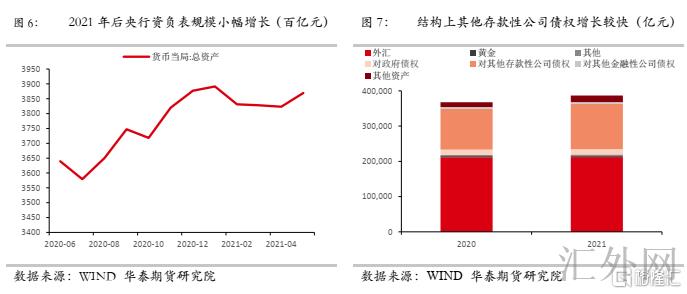

后流行病阶段中国货币政策从逆周期迈向跨周期。2020年年中起,中国流行病已差不多得到控制,但承受海外流行病连续扩散牵累部分出口实体企业,同期境内经济也仍未复苏至流行病前水平,货币政策逐渐迈向稳健。在价格工具上,货币政策保持新冠时期状态,仅在2020年6月跟随3月7号逆回购利率对14日逆回购利率执行同等程度向下调整,其余差不多保持不变;在数量工具上,超量续作公开市场操作保持货币流动性充足合理。目前,2020年为了应付流行病出台的缓期还本付息等各类异常规政策在2021年3月末逐渐撤出,货币政策回到常态化,开始进入稳健区间。我们觉得将来货币政策将许多体现的结构性货币政策的运用,定向为中小企业供应扶持,把服务实体放到愈加突出的位置。从资产负债表范围上来说,2021后总的呈现适当上涨趋势,趋势较缓,从2020年5月的36.7万亿元上涨到2021年5月的38.7万亿元,涨幅为5.45%。而从结构上来说,资产端首要上涨项目为“对其余存款性公司债权”即对银行债权部分。这是中央银行连续公开市场操作以及MLF等工具向市场投放流动性致使。

后续我们觉得中央银行货币政策短时间内连续稳健,关注和平衡下方四个层面作为首要计划保持货币政策正常化:1、经济上涨和就业;2、通胀;3、金融风险;4内外平衡。同期中央银行资产负债表将出现现迟缓扩张趋势,以公开市场操作和新型货币政策工具投放流动性致使资产端“对银行债权”项目上涨为主。

2、美联储放出Taper预计但政策倒向尚需时日

初新冠时期(2020年1月到2020年5月)美联储货币政策包含:

· 向下调整联邦准备基金利率到0%-0.25%;

· 将法定存款准备金率向下调整到0%,将存款准备金率利率和超标存准备金利率向下调整到0.1%;

· 向下调整贴现率到0.25%;

· 宣称开放无上限量化宽松政策,美联储将依照市场需求买入美国国债和抵押贷款支持债券;

· 创新政策工具,重启了一级平台商信贷便利(PDCF)、商业票据融资工具(CPFF)工具,创设了一级市场公司信贷工具(PMCCF)、二级市场公司信贷工具(SMCCF)以及其余各种贷款支持规划,通过 SPV买入企业债券或者贷款的方式为特定群体供应资金支持。

· 与九国签署美元货币互换条例。

零利率环境下的量化宽松操作致使美联储资产负债表迅速膨胀,总范围从流行病前(2019年12月)4.2万亿美元攀升至流行病后(2020年5月)的7.1万亿美元,涨幅接差不多70%,显现为急速扩表趋势。

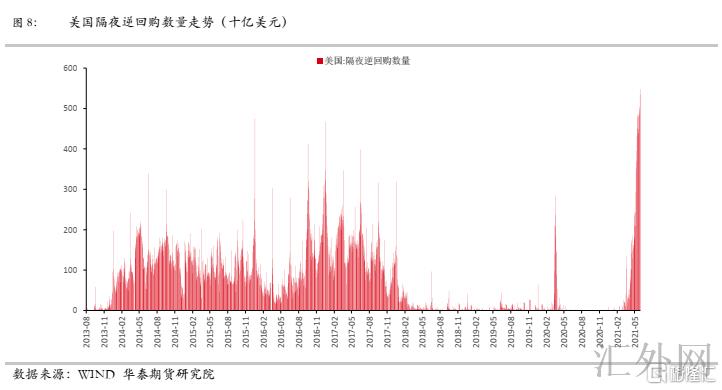

在后流行病阶段,受于长时间的量化宽松操作致使美国金融市场显现流动性过剩现象。从4月下旬以来,美联储隔夜逆回购协议的需求量和交易量均大幅增长,资金重返美联储资产负债表中。截至6月11号隔夜逆回购数量已经高达5478亿美元水平,创下近十年前期高位,表明目前美国金融系统流动性处在异常充足的过剩状态。正回购和逆回购操作是美联储公开市场操作的常见手段,通过与交易对手方协议直接投放或者回收基础货币,然而与中国中央银行不同,美国正回购是放出流动性,逆回购是回收流动性。受于隔夜逆回购利率有美联储利率走廊下限的作用,当市场流动性过剩时,投资机构将令选择把过剩资金投入风险较小的美国短时间国债中,以谋求较为安全的资金庇护场所。但是因为于美国国债利率承受市场影响,当资金大批流入美国短时间国债时,会致使国债供不应求,价格上升,利率下挫,甚至或许跌入负区间。所以选择将资金投向利率固定的美联储隔夜逆回购是更为保险的选择。

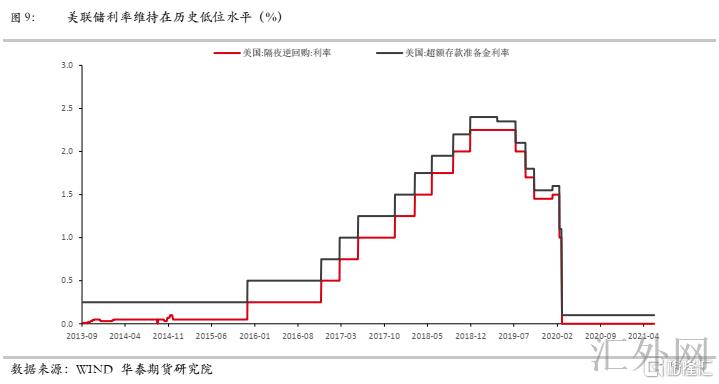

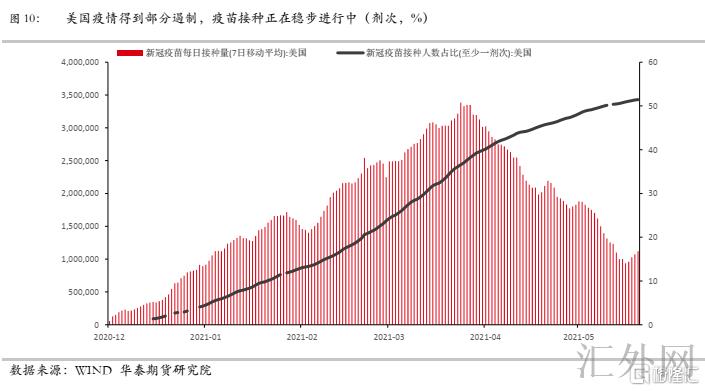

6月美联储议息会议放出Taper信号,表明加息预计或许提早。受于市场流动性充足,投资人广泛觉得美联储最近将有所行动,减缓QE速度,甚至开始缩表进度。最近纽约联储声明称其将从6月7号开始逐渐的卖出它持有的公司债券ETF,符合市场预计。而6月美联储议息会议宣称将保持联邦基金利率在0%-0.25%区间,并保持当前每月不差于800亿美元的购债速度,同期将超标准备金利率向上调整到0.15%,隔夜逆回购操作报价调动为0.05%,表明美联储依旧以宽松政策支持流行病后经济恢复为首要计划。但美联储也超市场预计地放出出一定鹰派信号,议息会议点阵图表明加息预计提早,美联储向上调整经济上涨预计,并大幅向上调整通货膨胀预计。同期,美联储主席鲍威尔表明,假使经济进度保持目前状态,将于接下去的会议上斟酌削减量化宽松范围。目前,关注美联储现阶段的政策改变有两个观察点,第一个是“流行病”;去年美联储向市场放出的最大预计就是“流行病是最大的基本分析”,伴随将来疫苗接种的渐渐到位,应付流行病的政策将开始撤出。依据目前美国疫苗接种情形来说,接种上涨率有所下滑,当前日均接种人次维持在一百万人每天的稳定水平,而接种人次占比高达50%附近。依照目前状态,美国将于四季度达到绝多部分人完全接种。第二个是“就业”;去年8月份美联储就已经将货币政策框架执行了根本性的修改,只有在经济获得本质性的进度,美联储才会减弱资产买入。目前美国就业市场仍未高达美联储计划,所以在目前物价较高的环境下美联储附近为难。我们觉得,结合当前联储官员发言和目前美联储货币政策框架,当疫苗接种率高达超75%或者失业率高达5.4%时恐会实施削减QE的探讨,所以四季度美联储议息会议更适合关注。