本文部分来自新浪美国股市

上市第二日,叮咚买菜上演刺激的大涨行情。开盘之出约半小时内,叮咚买菜实施二次停牌,涨超90%。

在此之前在星期二(6月29号),叮咚买菜正式登陆美国纽交所,股票代码为“DDL”,发行价23.5美元/ADS(美国存托股票)。上市第一日,叮咚买菜高开低走——盘中升幅最到达27.6%,但随后股价开始震荡下探,升幅大幅缩窄,甚至最多跌穿发行价到22.7美元。

与早5日上市的每日优鲜对比,叮咚买菜的状况已经算是差强人意。 “生鲜电商第一股”每日优鲜,上市仅两日,累积降幅已经到达34%。截至6月29号收盘,每日优鲜报得8.65美元,市值仅剩不足21亿美元。

据最新进展,叮咚买菜将拟发行的ADS数量从1400万股大幅削减到370万股。如此一来,在扣除费用后面,公司筹资额度或许仅剩8000万美元附近,较在此之前大幅降低约74%。

面对破发暴跌的每日优鲜,叮咚买菜此举是为何?同为前置仓模式的生鲜电商,叮咚买菜又是否迈出与每日优鲜不一样的行情呢?

一、大砍筹资额,实乃无奈之举?

首先,叮咚买菜大幅降低筹资的额度,不太应该是主动举动。毕竟钱是越多越好,况且是在特别需求烧钱的前置仓生鲜电商行业。就算主动砍,砍到还剩四分之一也是匪夷所思的。那么,叮咚买菜极有机会也是无奈之举。

上星期五上市即大幅破发下挫超25%的每日优鲜,已经显著让投资人们感觉到害怕。而截止昨日,叮咚买菜方截至认购。也就是说,投资人们被每日优鲜“梦魇”般的星期五教训了一番后,经历周末两天的思考,他们或许决定不再认购叮咚买菜了。

更糟心的是,或许有部分投资人在昨日开始撤消自己已经认购的股份,这致使叮咚买菜认购显现严重不足。新的不想来,旧的留不住,最后仅剩一部分“铁粉”在坚持。若真是这样,那么叮咚买菜的首秀还适合期望吗?

二、尽管很像,但叮咚买菜不是每日优鲜

即使二者均为前置仓模式的代表者,作为后起之秀的叮咚买菜仍未落后于每日优鲜。而在GMV、人均单量、SKU等核心指标上,甚至还处在显著领先的地位。

来源:东吴证券研究所

到2021年6月21号报告,叮咚买菜已经覆盖了中国34个城市,拥有950个前置仓。而每日优鲜则在16个城市拥有631个前置仓,范围和覆盖规模显著差于叮咚买菜。而从市场更为看重的增速层面来说,叮咚买菜优势则愈加显著。2020年,叮咚买菜达到总收入113.36亿元,增速达192.2%。2021年Q1收入也高达38.02亿元,同比增速为46%,均远好于每日优鲜。

来源:东吴证券研究所

可以目睹,到2020年Q1后面,叮咚买菜和每日优鲜之间的差异已经越拉越大。在用户层面,叮咚买菜的日活上涨极为快速,年复合上涨率到达161.2%。到2021年Q1,叮咚买菜的月活数量胜过2300万人,大概是每日优鲜的3倍多,还好于阿里巴巴旗下的盒马生鲜。

来源:天风证券研究所

即使亏损额度和速度均大于每日优鲜,但从毛利率的角度来说,除2020年上半年外,叮咚买菜的毛利率均要好于每日优鲜。到2021年Q1,毛利率的差异扩大到6.9%。净利率层面,叮咚买菜到2021Q1为-36.4%,而每日优鲜则为-39.9%,代表着叮咚买菜的盈利能力事实要比每日优鲜强,而亏损则或许来因为更大范围的扩张开支、研发开支等层面。

来源:东吴证券研究所

所以,从与每日优鲜对比的角度来看,叮咚买菜或处在显著优势。那么股价的状况,应当不会比每日优鲜还要差。

三、“前置仓”是原罪?

也有人觉得,每日优鲜的暴跌以及对叮咚买菜的看空,均来因为二者的“前置仓”模式。同为生鲜电商,社区团购的模式当前正在各个巨头中蓬勃发展,不少人觉得将来将显著挤压“前置仓”模式的区域。

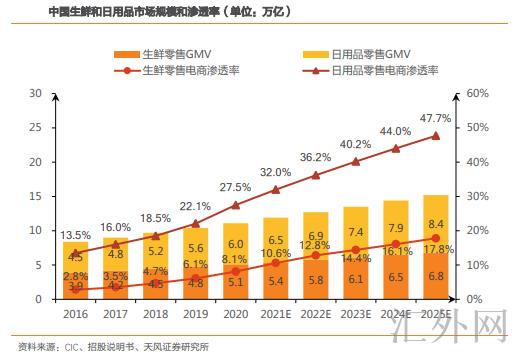

首先要清晰的一块是,中国生鲜及零售市场的范围充足大。据CIC的报告表明,生鲜市场范围在2020年高达了5.1万亿元,日用品范围则为6万亿元,预期2025年总共将更深一步高达15.2万亿元。但生鲜电商的整体渗透率在2020年仅为8.1%,预期到2025年有希望升到17.8%。

来源:天风证券研究所

当前生鲜零售最首要的两个模式:社区团购和前置仓的总范围在2020年已经胜过了1200亿元,依据艾瑞咨询资料表明,前置仓模式范围高达337亿元,同比上涨84.2%。即使范围差于社区团购,但二者的模式、面向的市场都有重大的不同。

前置仓一般均为自营模式,而社区团购则为代销模式。前置仓追求的是快和好,而社区团购则许多追求的是实惠。所以,二者在平均客单价、配送时间(社区团购为自提)、履约费用等层面存在很大区别。这也致使了前置仓模式的主战场一般都在高线城市,生活节奏更快的民众对于前置仓需求更大。而社区团购则更适合持续下沉,三四线甚至乡镇或形成主战场。

来源:东吴证券研究院

所以,前置仓和社区团购模式完全是值得并存的,甚至不存在太大的竞争关系。二者所满足的需求、面向的用户群体均完全不同。而依据CIC的预期,到2025年前置仓的范围或许更深一步升到2270亿元,年复合上涨率高达可怕的49.2%。

来源:天风证券研究所

四、盈利困难有解,存在优化空间

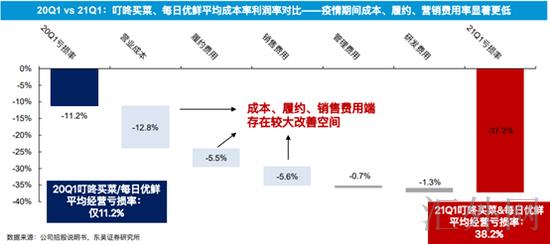

每日优鲜和叮咚买菜仍处在亏损状态,且21Q1亏损有加大的态势。前置仓模式的最大成本来自于运营成本,其次则是履约成本。由于追求极致的快和好,建立仓库、骑手配送需求极大的开支。而依据招股书表明,在新冠时期(20Q1)叮咚买菜和每日优鲜的净亏损率都控制在11%附近,已经高达了异常不错的水平,达到了范围效应。

而2021年Q1与其对比时,前置仓的成本率、履约费用率、销售费用率分别高出了12.8%、5.5%和5.6%,这也是亏损加大的首要原因。东吴证券觉得,前置仓的优化空间也正是在这三个层面。

来源:东吴证券研究所

成本层面,仓库和骑手的开支或许较为刚性,所以需求在毛利端处理。对于占GMV较高的生鲜类产品,可以提升高溢价、高品质产品的比例,或推行自有品牌,如叮咚买菜的“日日鲜”猪肉、“拳击虾”小龙虾等。

履约费用层面则有希望由于密度和范围的提高而得到摊薄,但在前期仍面对较大的竞争阻力。销售费用端则将得益于范围和用户粘性的提高,进而主动降低广告的投放,从而减弱有关的费用。

五、小结:

从行业来说,中国生鲜电商市场范围空间重大,而前置仓模式的总体优势亦是独一无二,与社区团购并无太大的矛盾,将来适合期望。

从股价自身来看,叮咚买菜后来居上的强势态势,或许令其股价的状况优于每日优鲜,但二者短时期内盈利无望,市场应予以其许多的时间。

免责声明:

本文版权归第三方作者所有,有关授权事宜请联系原作者。文中看法均来自原作者,不代表汇外网看法及态度。特别警示,本文内容仅供参考,不作为事实交易参考,交易风险自担。