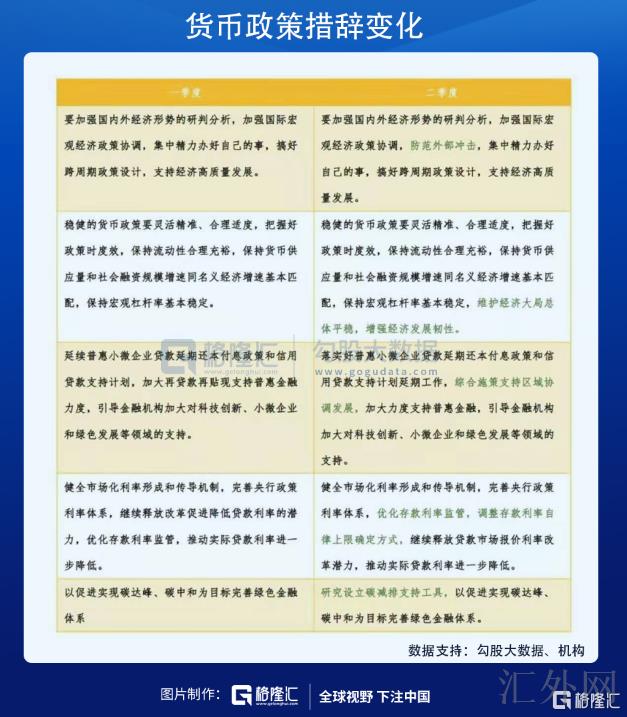

6月25号,中国中央银行召开2021年第二季度例会,定调目前以及接下去的货币政策事态。与一季度对比,措辞有几处显著改变。

最令投资人关注的是:要增强境内外经济事态的研判分析,增强环球宏观经济政策协调,防范外部打击……注意核心词,新添“防范外部打击”的表述。

那么,困难来了,如何理解外部打击?为何要防范?央妈又在担忧什么?

1

外贸马车

今年下半年,中国经济的上涨阻力越来越大。前5月的宏观金融报告已显示:经济上涨活力边际渐进减缓。

前5月,固定投资同比上涨仅为15.4%,差于预计的17%,两年复合增速仅为4.2%。消费也是接连几个月差于市场预计。5月消费总额同比上涨12.4%,差于预计的14%。前5月,消费总额平均两年增速仅为4.3%,大幅差于流行病以前的8—9%的水准。

进出口是今年拉动经济上涨的主力军,但目前也呈现出拉活力减缓的态势。5月份,中国出口同比增速为27.9%,两年复合增速为11.1%,分别较4月下滑4.4%、5.7%。

去年4月基数较高(当月同比上涨3%)、5月基数较低(当月同比下跌3.5%)的情形下,今年5月同比、两年平均复合增速均仍较上个月显现超预计下跌,中国出口事态并没有在此之前想象得那么积极。

分国别看,中国对美国、欧盟、东盟出口同比增速分别为20.6%、12.57%、40.59%,较4月分别回调10.56%、11.24%、1.57%。

此外,消费属性强的出口拉动弱化,生产性强的出口稳中有升。从着重商品出口同比量价拆分看,偏企业端的材料、机电量价齐升,偏需求侧的消费品缩量显著。

上半年,海外流行病的逐渐控制以及疫苗接种的跟上,世界产业链连续复苏,特别是欧元兑美元两地,对于中国消费品的需求已经呈现较为显著弱化的态势。

依我看来,中央银行提议防范外部打击,第一个很重要的层面是防范外需大幅回调对于中国经济稳上涨的威胁,毕竟目前的投资和消费两架马车都不太给力。

今年下半年,欧元兑美元经济上涨会有两种结果。第一,假使欧元兑美元连续超预计恢复,致使的结果是世界产业链以更快的进展修复,中国在此之前因流行病致使的不测红利会大幅消失,外贸不会好。

第二,假使欧元兑美元恢复差于预计,那么代表着总需求偏空,外贸需求相较于在此之前一样会萎缩。

总之,无论欧元兑美元经济恢复超预计依旧差于预计,对中国进出口全将导致适当的影响与打击。简单来看,上半年首要拉动经济上涨的外贸马车在下半年会遭遇越来越大的压力,表现不会好。

诚然,中国也出手了,利用各类金融手段缓冲这般下跌阻力。6月21号,中国银行系统存款机制改革,大额存单(长期)利率的大幅下滑,短时间利率上涨,即“短稳长降”,会整体减弱银行负债端成本。后面,便可以让利实业,减弱贷款利率,给实体经济输血。

这一次,在中央银行货币会议上,也清晰提及:助推事实贷款利率更深一步减弱。

2

防美联储

依我看来,经济与金融紧密相连,防范外部打击,不导致防范外贸需求下跌致使经济失稳的困难,还包含防范美联储的金融政策,打击到境内金融市场的困难。

对于后者,中央银行其实早已出手防范。自从去年下半年开始,中国中央银行开始收回泛滥的货币流动性,形成世界最为鹰派的中央银行。正因这样,今年境内通货膨胀并没有外围国家那般凶猛,即使还承受了世界大宗商品大幅大涨而引起的输入性通货膨胀的阻力。

倒过来想,假使去年中央银行差于时出手收货币,股市、楼市差不多必然会与当下的欧元兑美元国家同步,显现大幅失控的大涨。境内显现双泡沫局势,美联储接下去一旦大幅转变货币政策(比如加息),2015年的版本或许会又一次显现。

但庆幸的是,中国执行了独立的货币政策,于去年7月开始收货币,今年2月再次超预计收货币,抑制住了股市的泡沫(对稳房价也起到了核心作用)。而在这阶段,总有一股力量尝试引导股市(包含楼市)暴涨,复刻2015年的疯牛。

诚然,中国中央银行也是频频出手,常规与异常规的工具都给搬上台面。6月1号,中央银行时隔14年,把外汇存款准备金率从5%抬升到7%,剑指人民币增值,更是防范外围及其泛滥的环球热钱(美元)助推境内资产泡沫的目的。具体请看文章请移步——《时隔14年,央妈亮出王炸》。

即使中央银行早早出手,只然而能防范或减弱美联储收水对于境内金融市场的打击烈度。就好比沪指从5000点到3000点,或从3500点到3000点,对于市场的打击力不是一个数量级的,但不代表说没有打击。

如果美联储因抑制高通货膨胀提早动手——超预计削减购债、缩表、乃至加息,致使世界金融市场大动荡的话,A股能独善其身吗?恐怕并没有现实。

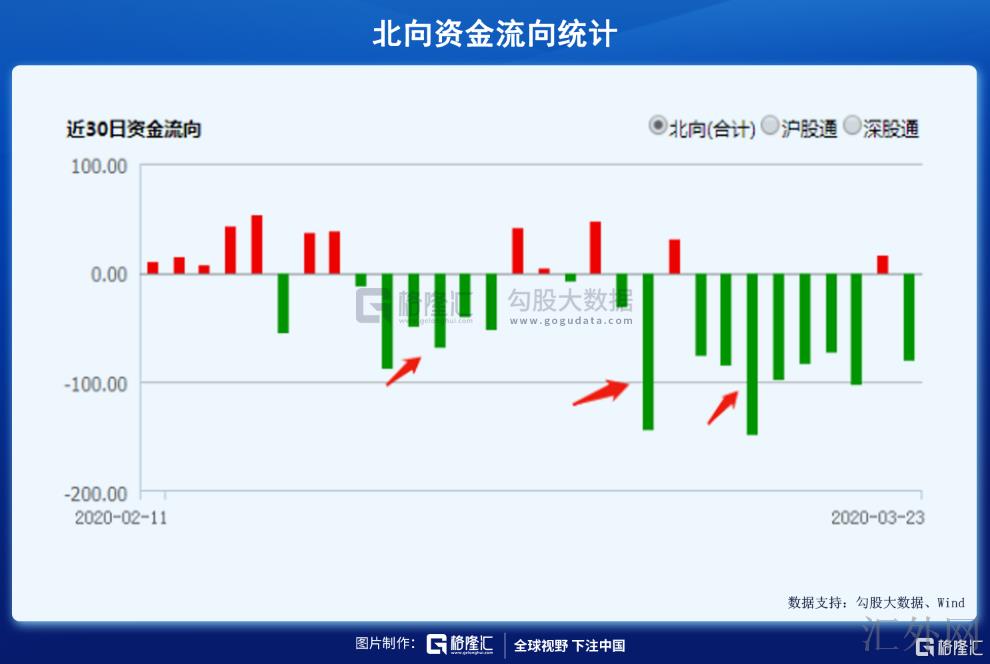

去年3月,欧元兑美元股市崩溃,A股也跟着痛跌。去年2月21号算起到3月23号,外资短短22个交易日大幅流出1000亿,其中3月9号、17日更是大幅流入胜过150亿,形成市场动荡之源。

防范境内金融大动荡,亦是对经济行稳致远的一种保护,由于金融与经济的关联度太高了。

3

以史为鉴

以史为鉴,可以知兴替。我们从有记录以来找找答案与线索。

19世纪20年代,美国经济繁荣,裙子开始变短,一个史无前例的大牛市逐渐显现,信用、杠杆形成那个年代的时髦潮流用语。

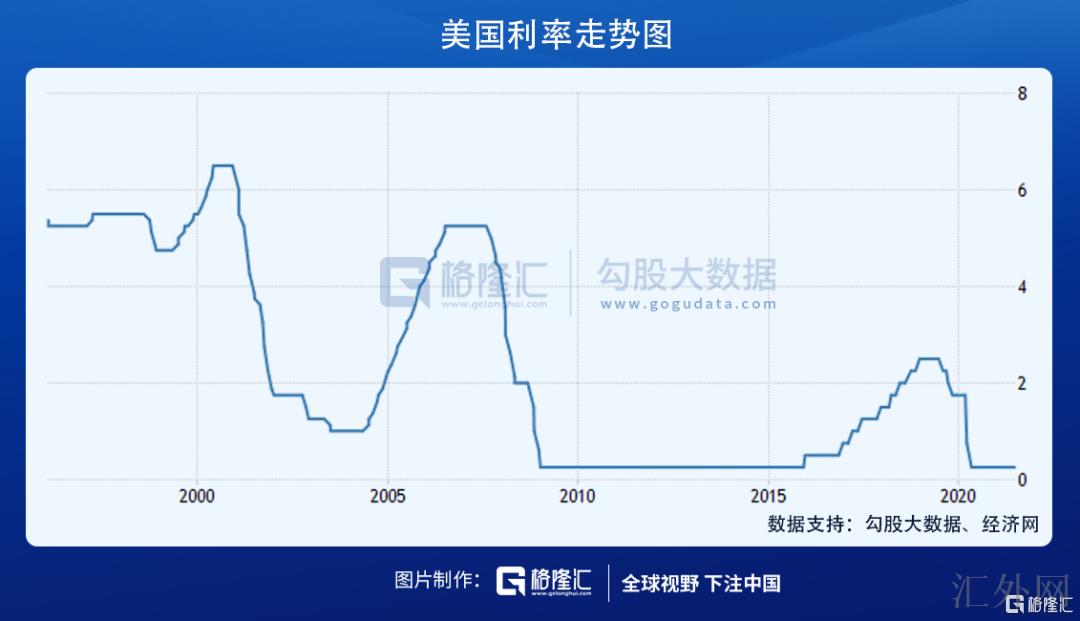

1923年到1929年,美国经济上涨50%,道琼斯却飚涨了500%。戳破这一泡沫的“凶手”是美联储。1928年,美联储将基准利率从3.5%大幅加息到5%。翻过年头,1929年2月,再次加息到6%。同一年,美国股市大崩盘,开放了经济大萧条时代。

时间巨轮到达19世纪末,信息科技革命浪潮降临。那时的美国,历经过接连的大幅降息,利率仅4%附近。

低息再加上监管放松,民众疯狂涌入资本市场,追逐高通、微软、英特尔、IBM为首的高科技公司,纳斯达克指数一飞冲天,涨出天际,市盈率最到达到189.7倍。

到了2000年,时任美联储主席的格林斯潘预感经济过热,开始进入加息周期,利率一路升高到6%,又一次戳破了资产大泡沫。

互联网泡沫破灭后,美联储为了刺激经济,多次减弱联邦基准利率。到了2003年6月,利率已经从6%减弱到1%。泛滥的资金,疯狂涌入房地产。截至2006年6月,美国10大城市的房产均价比10年前涨了290%。其中,2000年到2007年的房价升幅大大胜过了以往30年的上涨程度。

资本是贪婪的,以房贷为基础的金融衍生品大范围暴发。到了2007年,与此有关的金融衍生品总额到达8万亿美元,是抵押贷款的5倍。

为了限制高通货膨胀,美联储从2004年6月起,在两年内接连17次调高联邦基金利率,从1%向上调整到2006年的5.25%。利率的大幅上涨最后依旧刺破了房地产泡沫,引爆了次贷危机。

以往3次巨大危机有一个共同的机制:美联储降息——投资过热——投机+杠杆——估值过高——美联储加息——崩盘。阶段则有不同的牛市实施原因,刺破泡沫的导火索也不同,但美联储在其中起到了最为核心的潮汐潮落的角色。

2020年,冠状流行病暴发,美国金融市场崩溃,美联储打光了降息的所有子弹(一口气减弱到0),并起步了史无前例的货币放水和无比激进的财政政策,美国经济得以复苏,但很显著埋下了下一次危机暴发的地雷。

目前,美国楼市、股市、大宗商品、金融衍生品等一部分列的风险资产均处在绝对的前期新高,大超以往任何一次危机前的水准。而现在,美联储小心翼翼,如走在悬崖边上的钢丝,略有不慎,便会导致新一次危机。

假使没有通货膨胀困扰,美联储可以依仗美元霸权持续超范围放水。但不好意思,通货膨胀这只幽灵已经被放出来了。5月,美国核心PCE物价指数报3.4%,大超美联储在此之前设定2%的计划,刷新30年高峰。

美联储自诩的核心计划之一便是控制高通货膨胀,当下通货膨胀这样之高,为何迟迟不敢动手?无非是被金融市场绑架,临时只能不管不顾通货膨胀困难,小心翼翼维稳市场。

4

尾声

中央银行在货币会议上提议要防范外部打击,做好稳经济与金融的预案。对于投资人来说,同样需求深刻意识到目前投资的风险性,做好适当的防范准备。

第一,持续拥抱风险资产,同期紧盯美联储的动向(通货膨胀)。三要素监督外围市场风险(美元暴涨、美国股市、美债回调),一旦发生,迅速减弱风险资产的头寸。第二,主动防范,不激进操作,当下开始便逐渐减弱头寸。

5月29号,中国银保监会副主席梁涛赤裸裸警示投资人:“世界面对金融资产从新定价的风险,甚至是资产泡沫的破灭。”当下看上去稍微危险耸听,但发生的几率并没有是没有。在有记录以来,差不多每一次美元周期性加息,金融市场(包含经济)的动荡不可避免。